【比亞迪 VS Tesla】比亞迪月產50萬車破紀錄 季度收入首勝Tesla奪電動王者寶座 兩大電動車股王第3季業績大比併 比亞迪香港換經銷商將有大動作?

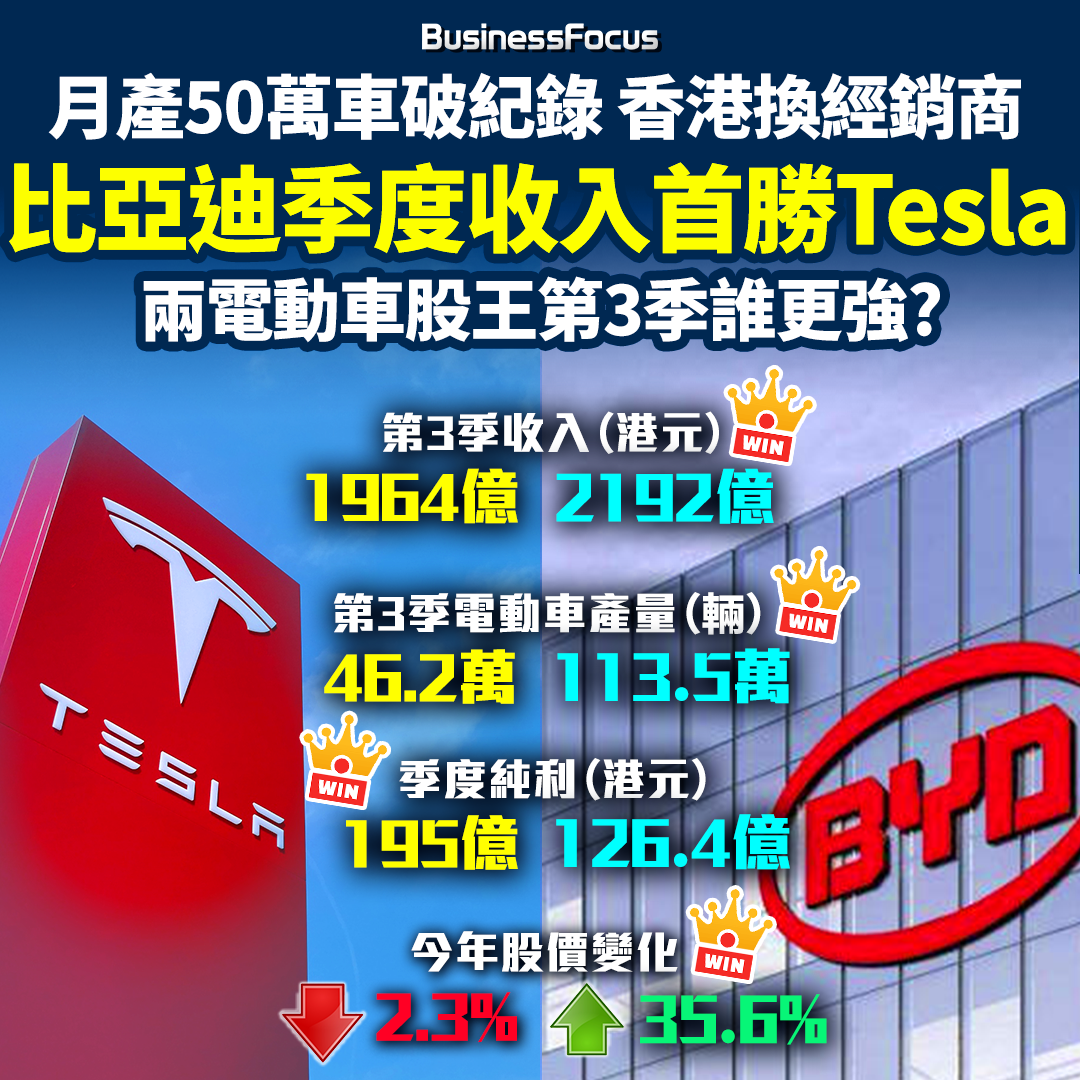

比亞迪(1211)與Tesla(美股:TSLA)兩大電動車龍頭公司近年在全球激鬥,但Tesla疑「分心」發展機械人及AI,在電動車市場漸失王者寶座。據今年最新第3季度業績,比亞迪季度收入按年大增24%至2,011億元人民幣(約2,192億港元),首次超越美國的Tesla公司的251.82億美元(約1,964億港元),成全球第一;若以第3季度電動車銷量來比較,比亞迪期內賣出多達113.5萬輛車,更較Tesla的46.2萬輛多出1.5倍。有大行分析師估計,比亞迪今年最終全年可賣出逾400萬電動車,故在賣車數量上將徹底擊敗Tesla。

不過值得留意的是,Tesla的整體毛利率暫仍勝於比亞迪,理由包括大額的「碳排放權」收入,故按非GAAP計算,故Tesla第3季純利多達25億美元(約195億港元),較比亞迪的116億人民幣(126.4億港元)純利高出5成。故明年及後年兩大電動車公司的「勝負」,關鍵相信在新業務的發展,例如Tesla的自動駕駛業務及自動的士的構思,究竟能否大規模落實及獲得盈利。

在股價方面,近月國際投資者似乎略為偏愛比亞迪,疑貪其盈利穩定及獲得中國國策支持。事實上雖然近日港股反覆向下,但比亞迪今年股價仍累升約35.6%,屬表現最佳藍籌股之一。相比之下,股價常大起大落的Tesla雖然有馬斯克助陣,但在全球市場眾多中低價電動車圍攻之下,業務前景仍有疑問。故Tesla股價早前大反彈後,今年以來累計回報率暫仍為負數,跌幅約2.3%。

不過,比亞迪在中國以外的市場發展近月一樣有陰霾。因歐盟決定就中國進口電動車加徵額外稅款,美國亦不排除再作「動作」,故據悉香港是其中一個比亞迪銳意發展的市場。因為香港不受制裁影響,而香港的電動車市場長久以來由Tesla獨佔,故比亞迪的電動車其實有很大的潛在發展空間。

在此關鍵時刻,比亞迪近日發表聲明,表示即日起終止與香港「聯大汽車」的經銷合作關係,旗下所有汽車品牌業務包括銷售、售後及其他服務將移交至其他授權經銷商(和諧汽車)。外界關注整合香港經銷商後,比亞迪在港會否再有促銷的大動作。聯大汽車在2021年時曾經是比亞迪唯一的香港汽車代理商,比亞迪其後在 2023 引進和諧汽車作為第二間代理商。據報道,和諧汽車今次出價1.5億,收購了聯大汽車涉及比亞迪新能源車的資產,包括展示廳、服務中心、倉庫等。交易後,和諧汽車此後將成為比亞迪新能源汽車香港市場的唯一經銷商。

比亞迪強調現有比亞迪車主不會受今次事件影響,而為保障香港地區車主及客戶的權益,「比亞迪會與聯大汽車一起,主動聯絡所有車主及准車主安排跟進後續事宜,以確保業務的順利過渡,保證每位車主的權益不受任何影響」。比亞迪未有詳細解釋今次與聯大汽車解除合作關係的原因,不過聯大汽車去年6月有四間陳列室被破壞,未知背後涉及甚麼糾紛,故曾令網民議論紛紛。

大行方面則繼續看好比亞迪,摩根士丹利報告指出比亞迪第三季純利大致符合市場預期,若撇除比亞迪電子(0285)貢獻約15億元盈利,預期每輛電動車利潤約9,300元,高於第二季的8,500元和首季的6,600元;而比亞迪第三季毛利率回升至21.9%,亦較該行預測約20%為高。大摩認為,毛利率提升主要受惠於DM-i 5.0型號佔比提升、規模效應與上游材料成本下降,有助於抵銷營運開支高於預期的影響,相信比亞迪全年銷量可超越400萬輛,並可能在第四季盈利回升,故維持與大市同步的評級,目標價230港元。

花旗指亦比亞迪第三季業績強勁,電動車毛利率亦勝預期,維持比亞迪為行業首選股,並預計明年首季盈利及銷量前景為行業之中最好。同時,該行把比亞迪目標價由488港元上調至500港元,維持「買入」的評級。

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可