【一名經人】股息模型已過時 經濟盈利更關事|羅家聰專欄

坊間素來有個說法,指只要市場利率夠低,低到低過股息時,股市就易升難跌了。由此路進,理據是當股息低於市場利率,資金傾向留在存款,反之則棄存款而收股息,而背後是假設買股票只為收股息。以投資眼光看買股票的確如是,但更多人在意股價。這個買股只為收息理論在理論上是否成立,本已不無疑問。至於實證情況又如何呢?

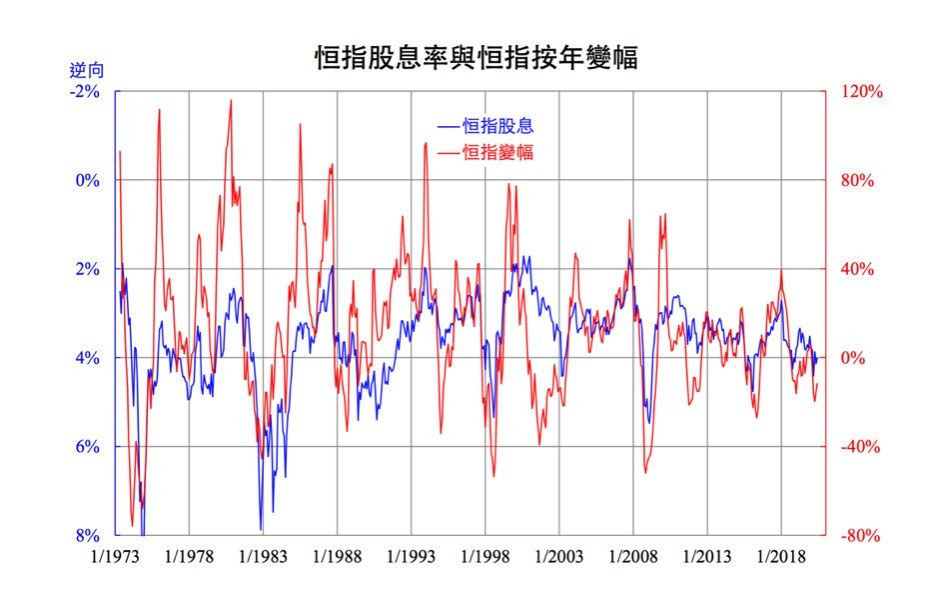

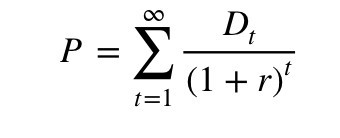

將恒指自1973年有紀錄起的股息減去三個月期存息,即見跟恒指按年變幅有關,但關係不算高,僅-0.2。若去掉存息部分,只計股息與股市變幅關係其實更高,達-0.5。從實證模型建立角度,理應考慮後者。然而關聯度雖高,觀圖亦見,但方向卻不對勁。上述指股息、股市同方向,但相關系數卻負。傳統理論指股價是未來所有股息的折現:

這意味股價的變幅亦跟股息正比,而恒指僅將多隻成份股加總,故道理上也適用。然而,實際上這關係不是正比而是反比,即意味大多數資金的持股心態不在於收股息,而在炒價。不少舊式分析仍按這類模型估值然後發表報告,你道幾危險呢?重溫附圖,其實自沙士後兩者的反比關係更強,相關系數達-0.8,可見這理論/模型已愈來愈錯。

這個年代純粹為收股息而買股票者,確較幾十年前少得多。那麼其他入市「炒價」的是否都是投機者呢?又未必的。如果股價升跌是如擲毫般隨機的話,當然可這樣說;但股價背後是盈利、經濟,絕非完全隨機。是故,入市者除賭徒外,其實便是買經濟、買生意的心態了。所以,要用模型,還宜從宏觀經濟或微觀盈利方向出發分析,結論會更可信。

羅家聰

facebook.com/kachung.law.988、lawkachung@gmail.com

(本文經由博客羅家聰授權轉載,並同意BusinessFocus編輯文章與修訂標題。文章內容為博客個人意見,不代表本公司立場。)

Text & photos: 羅家聰