【BF專欄】美股是牛轉熊嗎?

太陽之下無新事!筆者在PressLogic專欄多次提出環球股市下跌的可能性。如在《美債收益率破3%引起的危機?》一文中,筆者曾經說過香港樓市下跌的其中一個原因是失業潮,所以要密切留意貿易戰的發展。小心這個夏天環球震盪下跌。《江恩理論分析中國房地產經濟周期》提到:根據筆者的江恩理論,美國股市及香港股市同時在2018年下跌,意味2018年或是中國樓市的一個重要周期。

自2009年3月以來,美國股市進入史上最長的牛市週期,標普500指數上漲逾三倍。而特朗普上場之後,股市更加速上漲,可是近日形勢急轉直下,美股遭遇恐慌性拋售。那美股是不是到頭了,牛轉熊了嗎?

10月10日,道瓊斯指數重挫831點,跌幅3.15%,創2月以來最大單日跌幅。標準普爾500指數跳水3.29%,納斯達克指數更是重挫4.08%。美股恐慌指數(VIX)大漲43.95%。然而美債債息卻延續升勢,債價則繼續下跌,出現罕見的“股債雙殺”。

那爲什麽會這樣?美國這幾次加息令美國10年期國債收益率上升,美國10年債是全球借貸成本的指標,企業發債成本勢必增加,將波及企業,包括不少上市公司的盈利。另外,州和地方政府的發債成本同樣也會攀升,恐危及公共基礎設施的投資。房貸戶也面臨房貸利率升高。學生或汽車貸款會變貴。

而評級機構穆迪指,美國息口上升,表明經濟以良性的步伐增長,意味著美國正擺脫後危機時期的低利率;又相信經濟增速仍將保持彈性,只是對槓桿比率偏高的企業和家庭而言,利率上漲會給再融資成本帶來壓力。

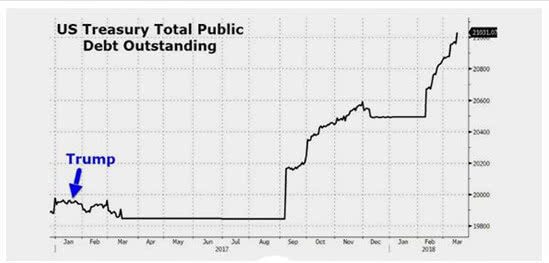

但是美國的債務急速上升,令到美國債務問題開始令人擔心。IMF估計到2023年美國的債務與GDP比例將升至116.9%,超過意大利的116.6%,也比非洲國家莫桑比克(Mozambique)和布隆迪(Burundi)高。美國政府的財政刺激政策,將導致財政赤字進一步擴大。美國的减稅措施將導致政府赤字於未來3年增至逾1萬億美元,佔GDP的5%。

之後特朗普推行的减稅政策,雖提振了企業信心,卻也讓美國的財政收入在未來10年縮水1.5萬億美元。高盛預測,到2021年,美國聯邦赤字將從現在的8250億美元(或占GDP的4.1%),升至1.25萬億美元(或佔GDP的5.5%)。到2028年,赤字規模將進一步升至2.05萬億美元(或佔GDP的7%)。截至今年3月底,美國聯邦債務總額已接近20萬億美元,趕上了GDP規模。此外,未來十年,光是債務利息支出就高達1萬億美元。爲此,美國已經開始减少醫療補助、社會保障和醫療保險等項目的赤字支出,而這無疑會增加新的社會不穩定因素。

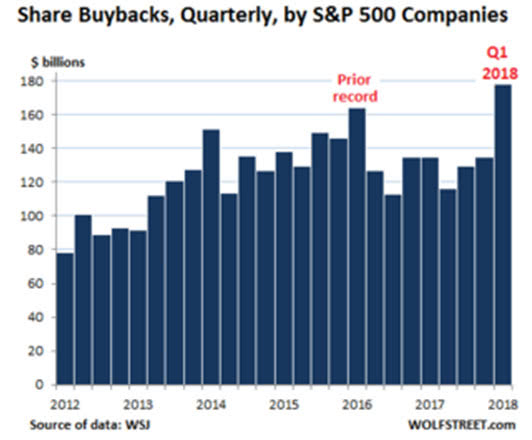

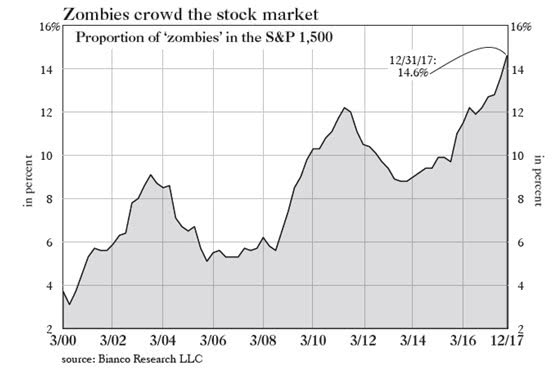

2018年以來,美國上市公司正在以前所未有的加速度回購自家股票。上半年美國上市公司累計回購了逾6700億美元股票,回購規模已超過2017年全年創下的5300億美元紀錄,再創歷史新高。在回購等多重利好的刺激下,今年以來,美國三大股指不斷刷新歷史高位。同時美國標指的500只成分股中,墮入“殭屍股”行列的比例創下最少20年新高!所謂“殭屍股”,定義是企業的利息開支高於其3年平均稅前盈利,預示一旦利率加速上揚,將遇到融資問題,現金流隨時斷裂。

在美國,因爲過去的融資成本很便宜,所以很多公司通過回購去支撑股價。但一旦利息持續向上升,回購的成本會大增,一旦回購力度不夠,美股或會支撑不住。

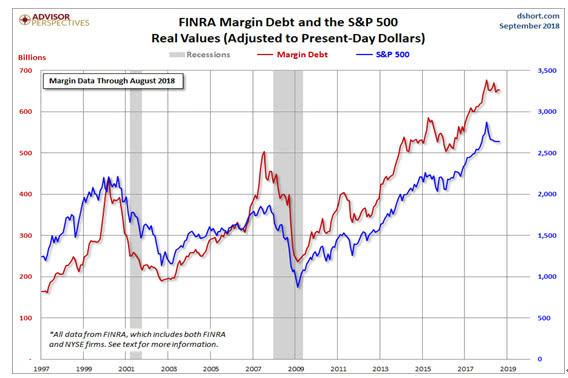

上圖是Margin Debt(融資餘額),是所有融資戶向證券公司借錢玩股票的負債總額。過去該指標與美股走勢類似,反映市場散戶看好美股的狀况。融資餘額一旦跟美股回頭,那就要小心美股有去槓桿引起的波動。如果美股回調,就要小心港股進一步下跌的壓力,一旦跌穿25000點的支持位,就要小心恒生指數進一步下跌至22000-21000點。

email: ericresearchgann@gmail.com

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,資產價格可升可跌。

(本文經由博客小龍授權轉載,並同意BusinessFocus編輯文章與修訂標題。文章內容為博客個人意見,不代表本公司立場。)

Text & photos:小龍