【BF專欄】上半年檢討及展望:債市問題仍持續

近日全球股市有不同程度的下跌,如深成指跌16.95%,土耳其股市跌-16.8%,杜拜股市跌16.47%,上證跌14.94%,阿根廷跌13.78%。開始愈來愈多的分析開始以「股災」去吸引眼球。在2017年12月筆者曾在「2018年股市前瞻」一文中寫:「2018年是一個大上大落的一年,不排除2018年仍有高位。但無論如何2018年都是凶險的一年。」;「目前恆生指數有兩個時間點,其中一個在二月份。那如果一月份在高位,或者破新高。那讀者必須小心之後的走勢,反之亦然。但事實上讀書必須留意第二季至第三季的走勢,恆指或會出現極大的回調。」,今天出版的時間正好是7月,2018年過了半年的時間,是時間檢討一下之前的預測及展望之後走勢。

2018年筆者曾多次重覆一個重點是,必須留意及小心債券,其次為樓市,最後才是股市。筆者在2018年1月13日的文章中以「債券熊市」為題,指出「傳統美債是無風險收益率(Risk free rate),但是因為量化寬鬆令到一些新興市場債券及垃圾債成為近十年來市場的新寵兒。如內房債由市場公認的高危產品到現在一出就一掃而空;筆者多次提出美國不論十年或者三十年的債息都成了一個均等的三十五年周期,此三十五年是1946-1981,美債走了三十五年的熊市,1981-2016走了三十五年的牛市。而在1981年至2016年間,美債利率有一條約20年不破的下降軌,在這幾天美債利率急升時升穿了。先不要說美債會走三十五年的熊市,如果美債利率未來幾年的反彈幅度是0.236的黃金比率,那十年美債利率也要上升約4.6厘,如反彈至0.386是約6.78厘。在美債利率上升的情況下,其他國家或公司債券定必要上調其債息(即債價下跌)。但是如果市場突然出現一些突發因素,那不容少看其震盪的恐怖。所以2018年要小心債券熊市引發的災難。」

Photo from Licensing

Photo from Licensing

筆者認為下半年債市仍然問題多多,在全球中央銀行去槓桿的情況下,債券難以看好。而且特別在美元走強的情況下,新興市場的美元債券,特別是公司債將會更加受壓。在此可提出一個觀點,今年中國的M2增長跌到低點之外,M1-M2增長差也變成負數,即M1增長比M2快,其對應著經濟放緩、通脹下行,以及資産價格下跌(特別是房地産銷售和股票指數)及與房地産銷售增速减慢有關。而今年中國政府去債市的政策及房地産的調控,勢必令到M1-M2增長差持續變負。企業資金鏈將變得非常之緊張。

近日人民幣下跌,或者應驗了筆者所說下一波是貨幣戰的觀點。亦如筆者在5月26日寫的「人民幣不能跌」一文中,提出中國表面是金融市場封閉,其實不然。因為大量的中國企業在香港集資,隨著內地監管機構加大力度抑制金融風險,推高境內發債融資成本。 2017年內企的美元發債規模則按年激增1.2倍至1,178億美元,創下歷史新高。所以累年來香港目前有約萬億未到期的中國企業美元債。如果一旦美元進一步升值,及人民幣貶值,那麼香港的美元債將會極受壓力。若國內的生意及收入一旦減少,這些企業很大可能面對資金鏈中斷的可能。而讀者不難想像內房為何近日大跌。但讀者必須留意,目前是一個兩難局面,因為人民幣不貶值,對沖不了貿易戰的影響。貶得太勁,又會出現債務違約的風險。同時因為國內打壓理財產品,令到過去通過理財產品及影子銀行流入房地產或中央打壓的行業的水源又消失。所以一旦歐洲及日本央行加入縮表,情況會更加嚴重。

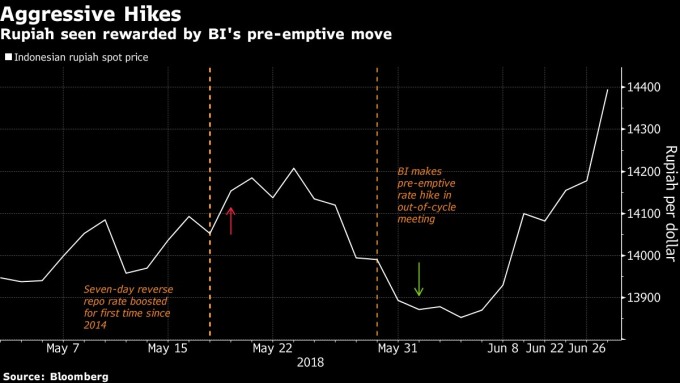

爲了捍衛本土貨幣,新興國家央行被迫加息以穩定匯率。美國聯準會升息、强勢美元、油價走升以及對全球貿易戰的擔憂,皆使新興市場承受更多壓力。如印尼央行在 5 月的兩周內進行了兩次升息,但由於美國和中國的貿易緊張局勢不斷升溫,印尼盾再次承受壓力,在 28 日跌至自 2015 年 10 月以來的最低點,29 日暫報 1 美元兌 14377.6 印尼盾;菲律賓央行將利率上調至 3.5%,仍難阻止貨幣貶值頽勢,菲律賓披索兌美元跌至 12 年以來最低點,29 日暫報 1 美元兌 53.4130 披索;阿根廷央行在 5 月初將基準利率上調至 40%,共升息達 1275 個基點,以支持暴跌的阿根廷披索,但支撑力道仍然有限。

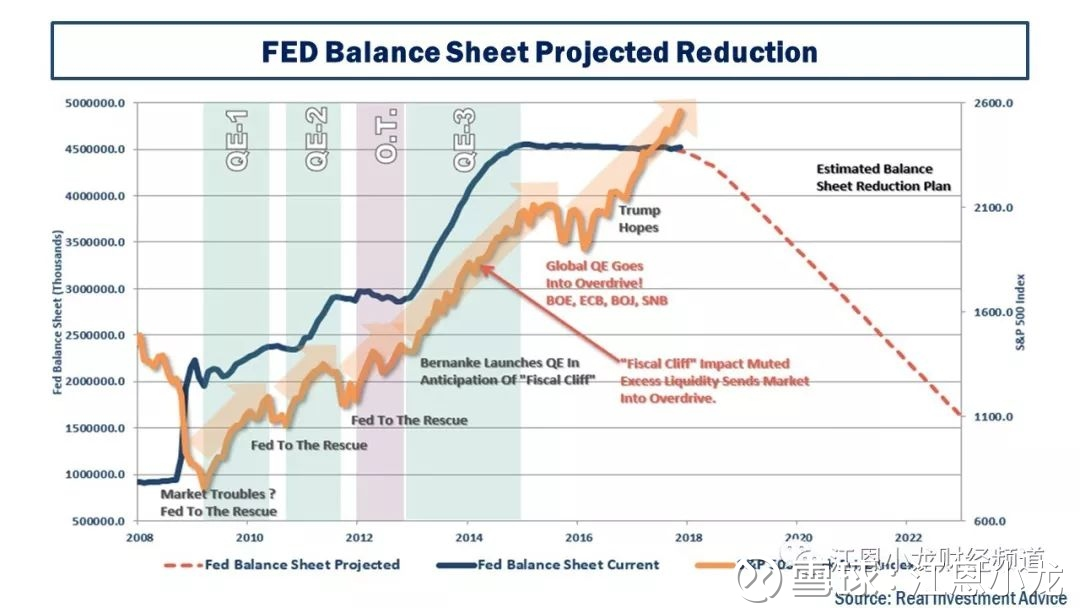

下當年歐央行可能又會加入縮表計劃。但如筆者提出按美聯儲的早前披露的縮表計劃,首先將到期債券再投資規模每月减少100億美元,當中美債及按揭證券分別佔60億及40億美元,之後逐季以同等幅度遞增,直至每月縮减規模達到500億美元。

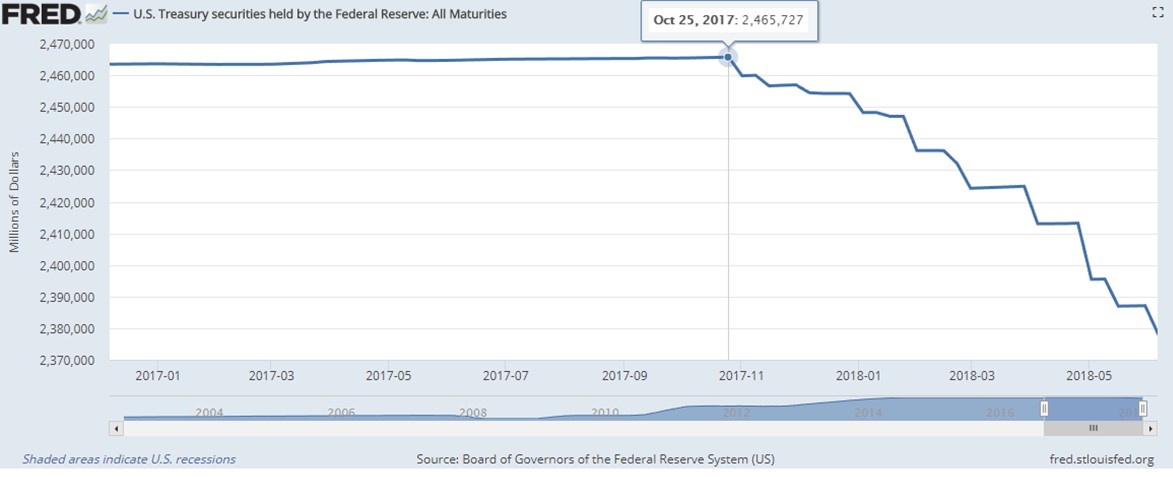

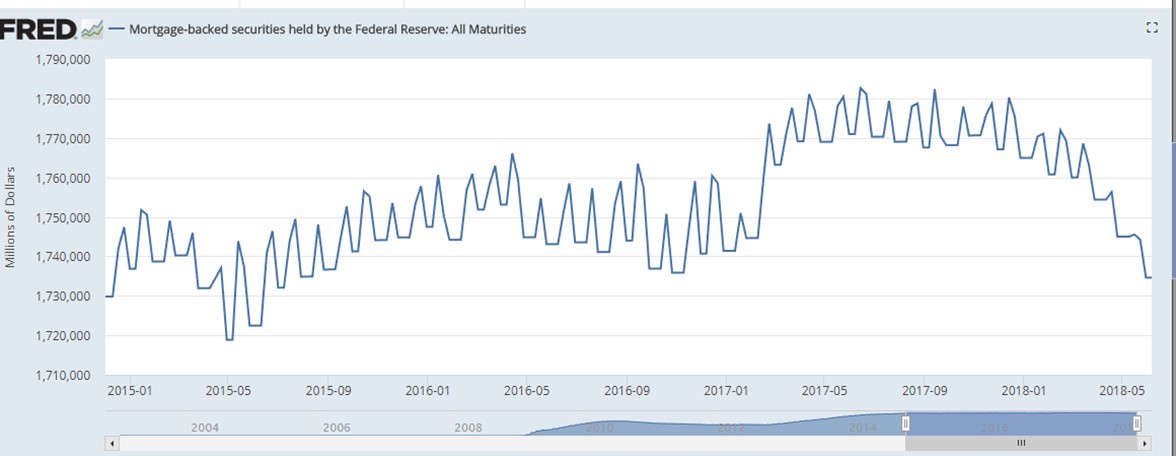

但我們之前提出過,美聯儲持有的美國長短國債的圖表,由2017年10月開始到2018年5月31日那個星期計,美聯儲由USD2,465,727,000,000减至USD2,387,103,000,000。因爲爲期7個月,即每個月約100億美元,比之前公布的60億爲高。其次爲按揭抵押債券(MBS),因爲 MBS 支付不同于一般債券的特殊性,有時减債的傳遞,會出現 2-3 個月的延遲,才能真正反映在資産負債表上。由2017年10月計到2018年5月,共减少約480億美元。即每月减少約68億。即是每個月减少了168億美元的速度縮表。

而我相信,如果下半年的美元持續加息,及加快縮表。新興市場問題將會持續及惡化。參考97年的經驗,當時先由一些弱小的經濟體如泰國等出事,其後再波及其他的經濟及外匯儲備比較好的如亞洲四小龍,如台灣,新加坡及香港等。資金將會回流去美國。今次筆者預期亦不例外。泰幣及印尼盾在1997年5月出事(如上圖),恒指或因資金從這些國家套現流入,之後再因問題惡化在同年1997年8月見頂,10月正式發生問題。所以筆者認爲一旦今年新興市場出事,香港很難不會受到波及。

美國稅改等措施無非就是想將資金回流去美國,而且製造恐慌去爲美債製造需求及買家。

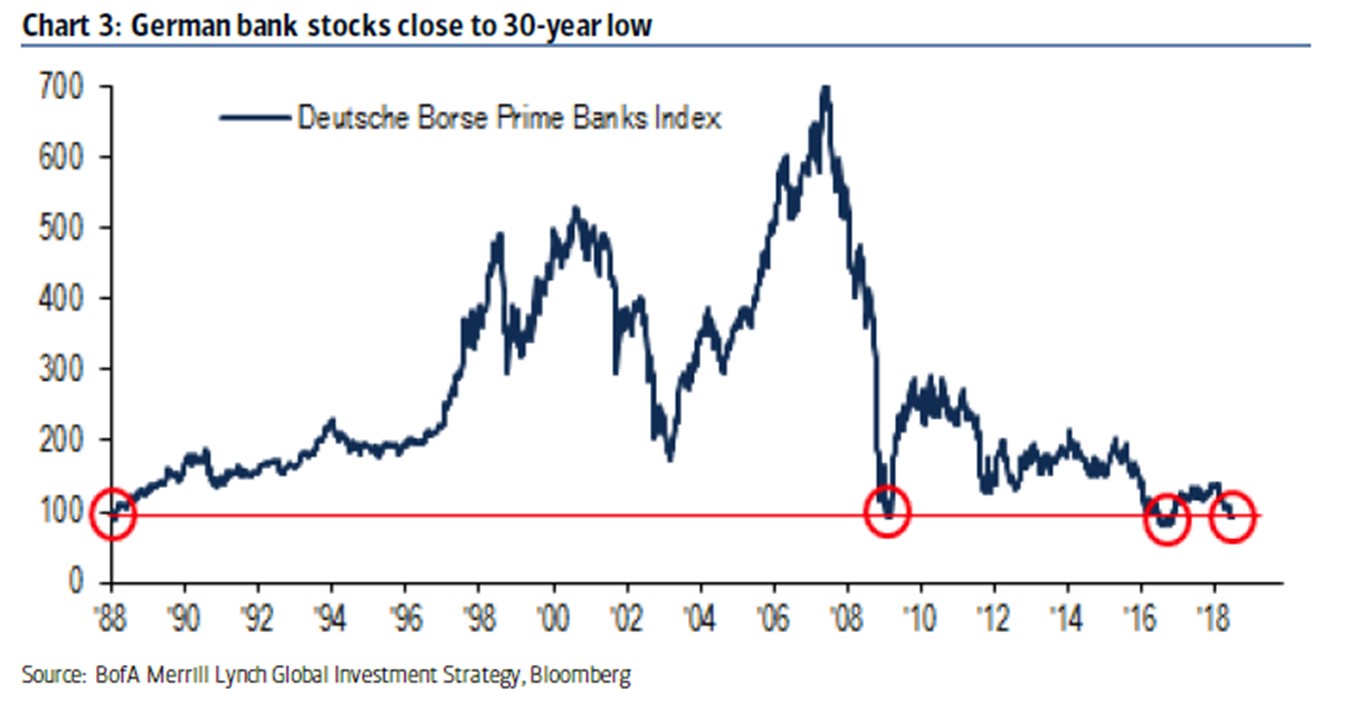

德國的銀行股股價亦大幅下滑,早前聯儲局公布35間美國大型銀行第二輪壓力測試結果,只有德意志銀行未能通過。德銀市值大幅下滑可能預示著該行將退出一個主要歐洲指數,從而危及到該行在追踪基準股指的大型基金中的地位。股價下跌的情况同樣出現在美國銀行股身上,如高盛都大幅下跌。投資者可能預期銀行手上持有大量高息債券,在升息下銀行可能會出現虧損。

email: ericresearchgann@gmail.com

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,資產價格可升可跌。

(本文經由博客小龍授權轉載,並同意BusinessFocus編輯文章與修訂標題。文章內容為博客個人意見,不代表本公司立場。)

Text & photos:小龍