【BF專欄】多隻港股跳水!美國緊縮或引發危機

港股五洲國際(1369)盤中閃崩,大跌近90%。近日港股多隻股份跳水,五龍動力(378) 52周高位在1.66元,已跌了9成以上;丘鈦科技(1478)市值過百億,是去年突然大升的優質基金愛股,上年9月更大升至23.25元的高位,但現在跌至7.02元。新華保險(1336)自2018年1月高位56元跌到最底33.9元。由每只都是幾百億的股份,到底是這些股份質變,還是發生什麽事呢?

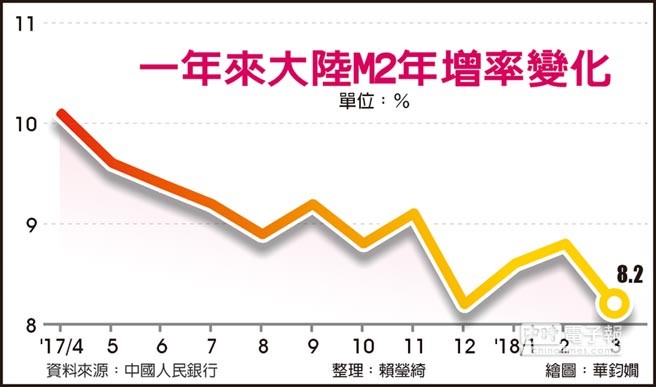

衆所周知中國今年將去槓桿及防範金融風險作爲首要目標,讀者可見3月廣義貨幣供應M2年增8.2%。今年曾提出「管好貨幣供給總閘門,保持廣義貨幣M2、信貸和社會融資規模合理增長,維護流動性合理穩定」。

Source:http://www.chinatimes.com/newspapers/20180414000232-260203

M2與M1增速之間的剪刀差可以近似看作判斷資金活躍程度尤其是企業層面的觀察變量。因爲M1中除了現金之外更多是企業活期存款,而M2中除M1以外的准貨幣更多是定期類存款,實際上是一種資産形式。剪刀差(M2-M1增速)越小,貨幣供應量存款活期化傾向越高,經濟活力越高,剪刀差越大,存款定期化比重較高。

近日M1-M2的剪刀差,其實對應著經濟放緩、通脹下行,以及資産價格下跌(特別是房地産銷售和股票指數)及與房地産銷售增速减慢有關。而今年中國政府去槓桿的政策及房地産的調控,勢必令到M1-M2的剪刀差持續變負。企業資金鏈將變得非常之緊張。

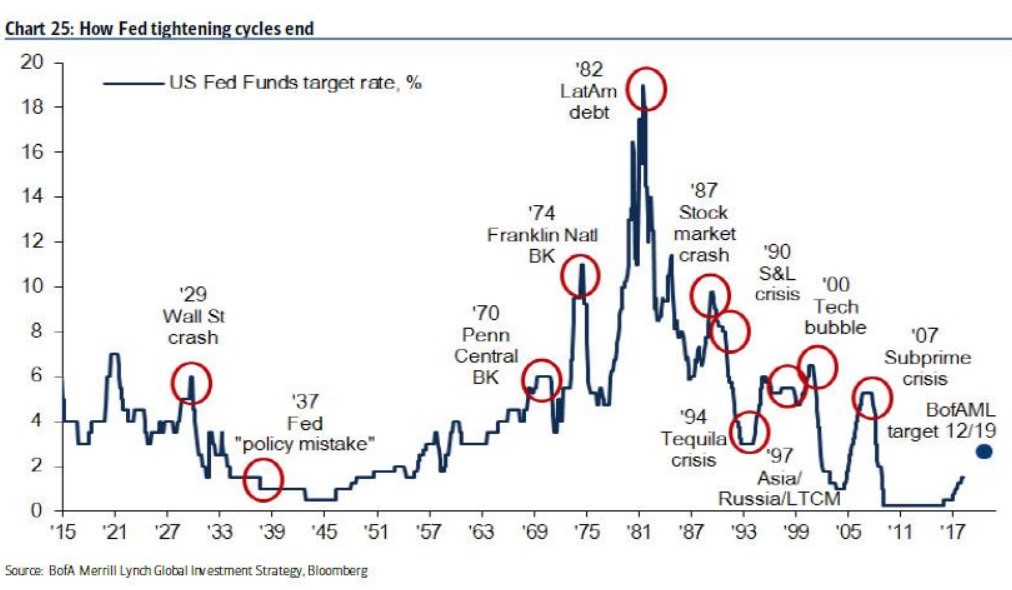

美聯儲溫和加息,自2015年12月啓動本輪加息周期以來,美國聯邦基金利率從接近零的水平上升緩緩上升至目前的1.50%-1.75%。而讀者可以留意下圖,每一次美聯儲緊縮周期都會在觸發引發一場危機,通常是美國境外,但也會在美國國內引起一些資産下跌。例子包括2004至2006年聯儲局前主席格林斯潘在任期間,將利率從1厘上調至5.25厘,結果2007年美國房地産崩潰,翌年引發全球危機。或在1990年代末期,聯儲局將利率從4.75厘上調至6.5厘,當時爆發了亞洲金融風暴、長期資本管理公司(LTCM)倒閉,以及俄羅斯危機。

繼阿根廷比索失控般貶值之後,土耳其也上演了股匯債三殺,土耳其央行近日加息300個基點,,土耳其里拉年初至今已經下跌20%。危機從阿根廷、土耳其向印尼、波蘭、南非蔓延。相信香港及中國也不能倖免,但有機會是最遲中招及影響相比其他新興市場是相對來說比較輕。

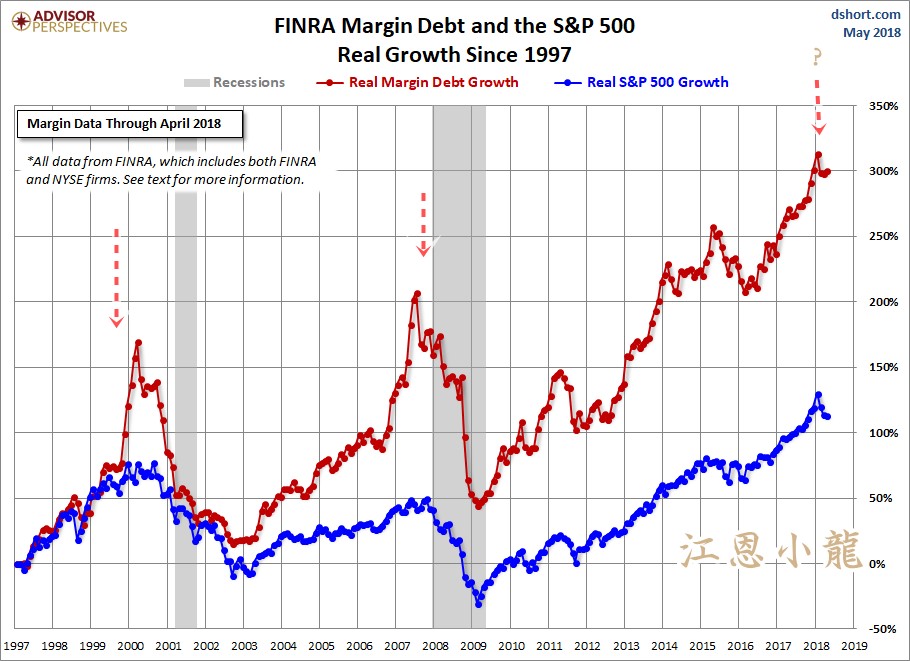

上圖是美國標準普爾500指數跟美國「融資餘額」走勢的圖表。「融資餘額」是所有融資戶向證券公司借錢玩股票的負債總額。依歷史經驗判斷,股市融資規模過高通常是警訊,大規模熊市往往隨之而來。而近日美國標準普爾500指數跟美國「融資餘額」都有回落的走勢,過去在2000年及2007年都有融資餘額過高之後股市大幅回套的現象。

中國的金融市場表面上不對外開放,其實不然。因爲大量的中國企業在香港集資,隨著內地監管機構加大力度抑制金融風險,推高境內發債融資成本,2017年內企的美元發債規模按年激增1.2倍至1,178億美元,創下歷史新高。所以香港目前有約萬億未到期的中國企業美元債。如果一旦美元再一步推高,及人民幣下跌。那麽香港的美元債將會極受壓力,而且如加上國內的生意及收入一旦减少。這些企業很大可能面對資金鏈中斷的可能。

近日多只港股崩盤,或者股價自高位回落,除了可能跟本身的基本因素有關,另一個原因是各地政府去槓桿,包括美國及中國央行收水的結果。一旦美國加快加息速度或加息高於預期,相信新興市場的股匯債及房地産皆會有很大下調壓力。下次美國議息在6月份。

(筆者沒有上述股份)

email: ericresearchgann@gmail.com

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,資產價格可升可跌。

(本文經由博客小龍授權轉載,並同意BusinessFocus編輯文章與修訂標題。文章內容為博客個人意見,不代表本公司立場。)

Text & photos:小龍