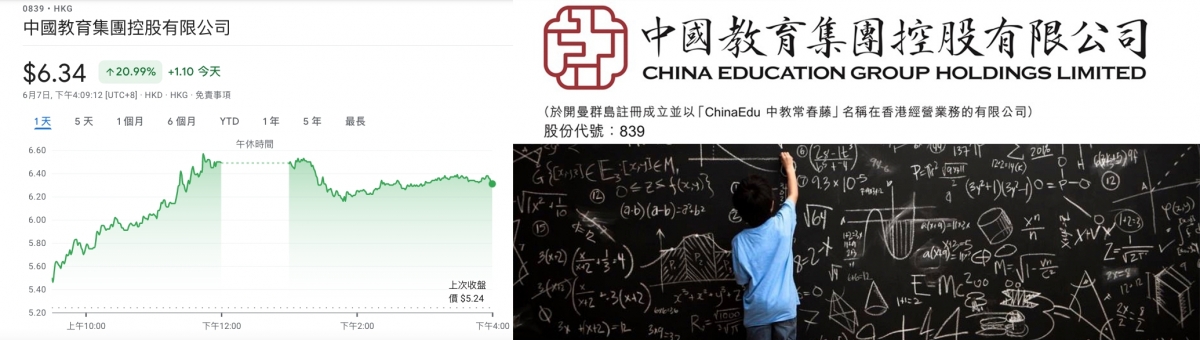

【股價一飛沖天】監管風暴疑減退 教育板塊逆市大漲 招生學額升7成 中教控股狂飆21%

內地政府為推廣三孩政策及減低家長支出,過去兩年重手整頓補習學業,謀利補習社幾乎遭連根拔起,不少教育股暴跌七至九成,散戶損失慘重。但近日盛傳中國為了在疫情下保經濟會放寬社會監管力度,加上內地高考展開,引來資金追捧教育股。不少教育股今日即逆市狂升一至兩成。其中中教控股(0839)因招生學額大幅增長7成,股價狂飆21%。雖然暫未知升勢能否持續,但有大行建議買入部分教育行業股。

Photo from BusinessFocus

Photo from BusinessFocus

教育板塊今日持續衝高,中教控股(0839)、中匯集團(0382)、希望教育(1765)及新高教集團(2001)升幅超過一成,甚為凌厲。四教育股今日收市價依次上升21%、15.7%、14.3%及11.2%。值得留意的是,因曾集中於學童補習事業而遭受重創的新東方系股票,包括新東方(9901)及新東方在綫(1797)今股價亦上升6.1%及3.8%,顯示教育股升幅甚為全面。

據了解,2022年全國高考昨日起拉開序幕,加上中央對教育補習事業的整頓近日似有所放寬,令教育股過去數天持續上漲。

中教控股公布,在2022/2023學年,「專升本」課程招生學額按年總體上升70.1%至24,555人。此外,集團的「普通本專科」招生學額也正陸續獲得批准,預期將獲得大幅增長,遂刺激股價今日大升2成1,收市報6.34元。

Photo from BusinessFocus

Photo from BusinessFocus

瑞銀發表報告,維持中教控股(0839)「買入」評級,但目標價則由22元大幅下調至8元,因管理層表示發展策略將會更為關注有機增長後,降低了對其併購的預期。瑞銀預計,在2022至2024財政年度,中教控股收入的複合年度增長率達到17%,主要由學校容量擴大,以及每個學生的收入、學費和配套服務的穩定增長所帶動,期內每股盈利複合年度增長率預測為6%。

瑞信又指,由於另一教育股中國東方教育(0667)更謹慎地控制成本,故把它2023財政年度每股盈利預測提高15%。目標價由5元升至5.4元,評級由「中性」升至「跑贏大市」。中國東方教育今日股價亦大升10%,收市報4.08元。

瑞信認為,中國東方教育2021財年收入為41億人民幣,按年增長13%,與該行預期一致。投資者關注2022年以後主要品牌的新生入學恢復;管理層將對營銷費用實施更嚴格的控制;與公立職業學校的競爭。

Photo from BusinessFocus

Photo from BusinessFocus

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。