【龔成專欄】領展擁優質商場 派息穩定無懼疫情 股息率逾4%可買入長揸收息

【引言】領展(0823)是一個優質的房地產投資信託基金,擁有包括位於香港、北京、上海及廣州的零售商舖、停車場及辦公室的多元化物業組合,是亞洲區最大型的同類信託基金。投資書籍作者及股評人龔成認為,領展坐擁不少優質商場,主力的收租業務雖然會受疫情影響,但影響不算大,加上此股派息穩定,故長線甚至永遠持有都可以。但他提醒此股估值不低,股價上升會令股息率下降,故建議投資者要有耐性,待股價下跌令股息率升至4%或以上才下注,最低的要求也要有3.5%以上股息率才進行投資,以減低出現高追或「賺息蝕價」的機會率。

【有長線投資價值的領展】

領展房地產投資信託基金

LINK REAL ESTATE INVESTMENT TRUST

股票代號:0823

股息率:3.9%

每股股息:$2.90

市值:$1500億

業務類別:地產業

集團主席:聶雅倫

主要股東:貝萊德(8.98%)

5年業績

年度:2017/2018/2019/2020/2021

收益(億):92.5/100/100/107/107

盈利(億):177/478/203/-171/11.9

每股盈利:7.93/21.7/9.56/-8.17/0.57

每股派息:2.28/2.50/2.71/2.87/2.90

(截至31/3為一個財政年度)

--企業簡介--

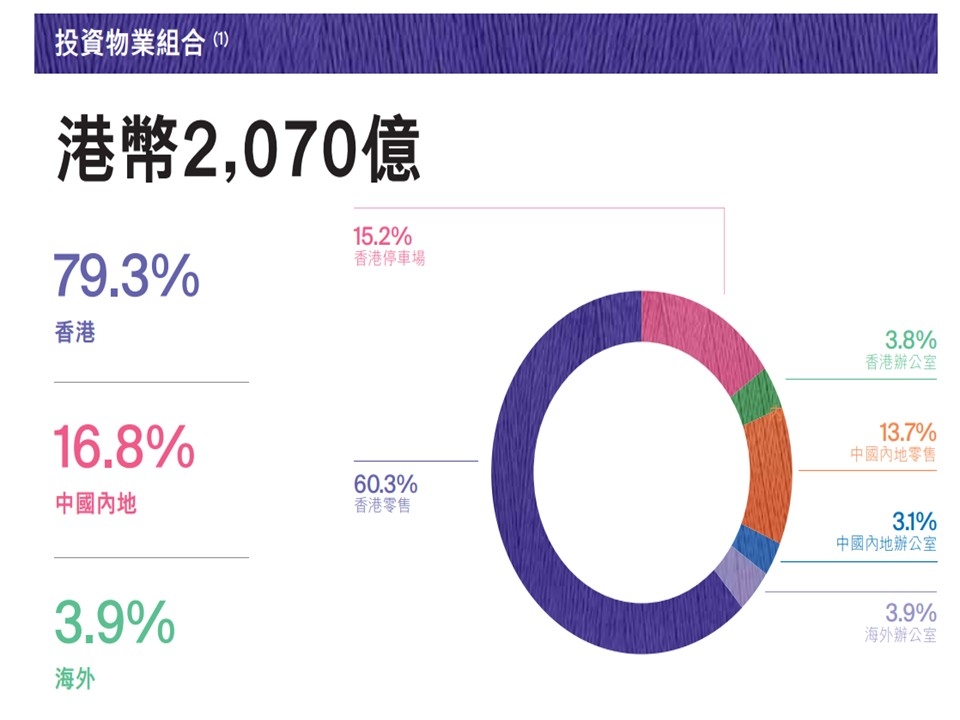

領展房地產投資信託基金,擁有一個包括位於香港、北京、上海及廣州之零售商舖、停車場及辦公室物業的多元化物業組合。

物業組合的零售設施主要為日常所需的需求,而停車場設施則主要為使用零售設施的租戶、顧客及鄰近居民提供服務。

以市值計,領展是亞洲地區最大型房地產投資信託基金,亦是全球以零售為主的最大房地產投資信託基金之一。

--房地產投資信託基金(REIT)--

Photo from 【圖1】--領展物業組合

Photo from 【圖1】--領展物業組合

領展為一隻房地產投資信託基金,而根據信託契約,領展需確保每個財政年度、向基金單位持有人派付之分派總額不少於可分派收入總額之90%,另亦可加管理人酌情決定為可供分派之任何其他額外款項。

在上述財務數據中,見到盈利數字反而比收入數字大,由於收入主要為租金收入,盈利則包括投資物業公平值變動,即物業賬面上的升值都會反映,由於物業估值近年上升了不少,故反映在盈利數字中。盈利每年有較大升幅,就是由於香港近年的物業價值上升。

資產淨值只是評估領展價值的參考因素,估值上升雖令盈利數字上升,但不會為領展帶來實質收入,沒有真正的現金流,而在可分派給股東的部分亦不計算。

雖然估價有參考作用,但對實質盈利並非有直接幫助,故盈利數字未必能反映領展的賺錢能力。股本回報率亦是相同原理,故同樣難以反映真實面。

--去政府化。釋放價值--

Photo from 【圖2】--物業分派資料

Photo from 【圖2】--物業分派資料

Photo from 【圖3】--物業收入資料

Photo from 【圖3】--物業收入資料

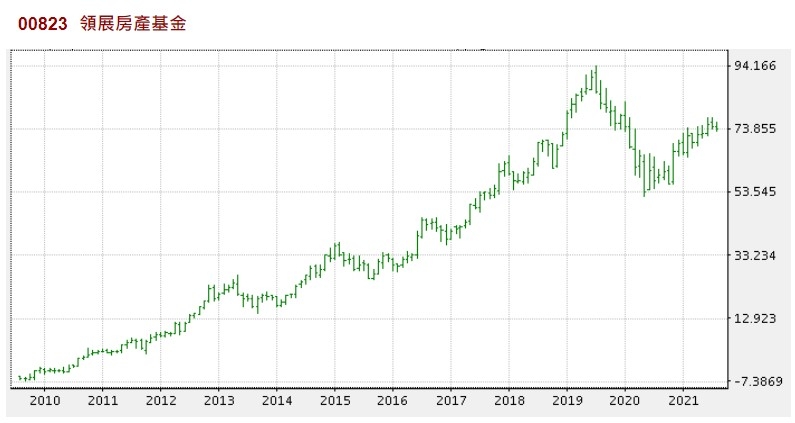

領展在過往10年,租金保持上升,每年均有不錯的增幅,雖然不是暴升,但這種平穩上升的情況,證明是價值的逐漸釋放。

這反映領展在不斷市場化的前提下,賺錢能力不斷提升,能以市場價格去調整租金,而估值亦能與市場看齊,因為領展在上市前的賺錢能力很低,但上市後能提升賺錢能力,這正是價值的逐漸釋放,亦令領展成為優質股的特點之一。

不過要注意,領展已上市逾10 年,雖然釋放價值的過程仍未完結,但釋放較多價值的時期已經過去,即是高增長年代已過去,往後雖然仍有增長力,但將進入較為中度增長的年代。

--翻身商場提升價值--

自2005 年上市以來,領展已為數十個項目進行翻新,而接下來的5年,領展亦計劃花30億為約30個項目進行翻新,令資產價值及租金得以保持上升。

領展除了將原有的物業進行翻身,近年亦更進取地發展,近年完成的旺角彌敦道700號,就是其中一個例子。

領展以收購的模式取得物業,由於位置十分優質,於是領展將物業然後進行翻身,低層的部分,改建為商場「T.O.P」,善用了位置的優勢,大幅提升租金,從而令物業的價值上升。

Photo from 【圖4】--「T.O.P」商場

Photo from 【圖4】--「T.O.P」商場

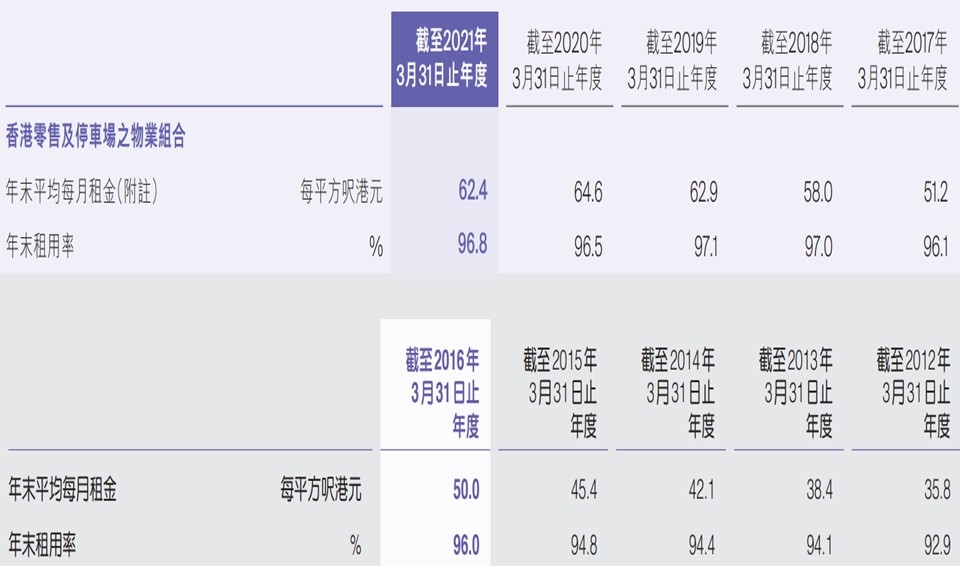

在領展上市初期,可能因加租而令出租率受影響,但近年已轉成市場主導,加上領展管理亦已有一定經驗,故出租率不斷提升,由2009 年的87% 升至近年的96%。可見領展無論在資產價值、租金收入,又或是賺錢能力,多年來都不斷進步。

Photo from 【圖5】--5年租金及租用率

Photo from 【圖5】--5年租金及租用率

由於領展擁有不少優質地點的商場,而這些商場只需翻新就能將價值大幅提升,雖然不少已完成,但餘下的商場仍有這個優勢。

同時由於領展有一定規模,成本較易控制,在融資或其他方面都有一定優勢;領展的債務組合實際利息成本由2010 年3 月31 日的4.30% 降至近年的2%、3%,成本絕對不高。

--發展前景--

發展方面,領展仍有空間。於2012 年,領展擴大其投資範圍至涵蓋香港所有可持續提供收入之非住宅用途物業類別,包括但不限於單幢式資產及綜合用途(以零售為主)之發展項目,但不包括酒店及服務式住宅。

2013 年,領展與中國內地其中最大的房地產發展商萬科簽訂戰略合作意向書,共同發掘中國零售物業的投資機會。現時中國的物業部分,按估值計約佔領展超過1成,而領展本身已有資產本身已很龐大,發展其他項目相比整個領展來說,影響暫時未算明顯。

另外,由於領展對自由行等的依賴比其他商場少,始終較為貼近民生,因此租金收入相對其他市場物業會較平穩,就算整體物業市場租金下跌,對領展的影響亦只會有限,故往後的租金收入及派息都能平穩發展。

領展過往年代的管理策略,是持有物業,翻身物業,到了近年,開始變得較為進取,會進行物業買賣,亦會買入物業翻身,雖然領展在翻身物業有一定的經驗,但近年的策略,難勉令風險度略有提升。雖然可提高長遠的增長力,但又同時增加了風險,投資者要明白這點。

--疫情因素--

領展的核心業務是收租,疫情對業務都會有少少影響,但從領展的財務數據分析,影響並不算大。

加上疫情只是中短期情況,並不是長期性,因此,只是疫情慢慢過去,領展就會回到更理想的業務水平,投資者只是忽視中短期情況,集中分析長期價值,就可以。

--投資策略--

綜合而言,領展是理想的優質股,有一定規模,坐擁不少優質商場,而餘下仍有一些有條件提升的商場,故仍有一些潛力。加上此股派息穩定,因此無論是收息又或是增值方面,領展都擁有條件,長線甚至永遠持有都可。

由於此股優質,因此市場估值往往不平,而息率有時會處3.5% 以下,雖然預期股息會逐漸上升,但較有耐性的投資者,宜等息率達4% 才投資,而最起碼的要求也要有3.5% 以上息率。

現時的股息率水平,可理解為合理區約中間位置,對於追求平穩增長及收息的投資者,已可以分注投資,長線持有。如果本身有貨的投資者,只要長線持有就得。

(本人為證券業持牌人士,未持有上述股票)

==================================

龔成老師簡介

‧ 暢銷書《股票勝經》、《選股勝經》、《年報勝經》、《50優質潛力股》、《50穩健收息股》、《50值博倍升股》、《大富翁致富藍圖》、《80後百萬富翁》、《80後2百萬富翁》、《80後3百萬富翁》、《財務自由行》作者

‧ 理財真人Show 節目擔任致富教練

‧ 曾接受港澳多個傳媒訪問

‧ 過往於銀行從事投資相關工作多年

‧ 曾在萬多元月薪狀態下,憑股票累積數百萬財富

‧ 現為全職投資者,擁過千萬財富

‧ 於網上分享投資心得,瀏覽量過百萬,為人氣博客,解答網友理財問題逾20,000條

‧ 專欄作家

‧ 擁財務學學士學位

‧ 股票課程導師,香港及澳門學生人數逾4,000人

‧ 過往10年投資成績,過半能獲利超過1倍以上

Facebook 專頁「龔成」粉絲人數超過200,000人

==================================

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。