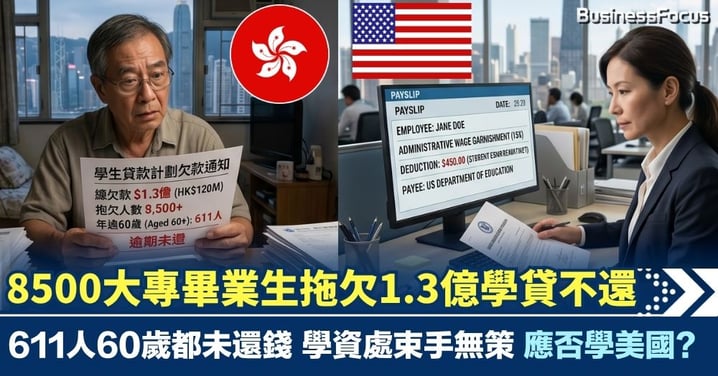

8500大專畢業生拖欠1.3億學貸不還 611人60歲都未還錢 學資處束手無策 應否學美國?

億元公帑凍過水?學生資助處數字顯示,大專學生的貸款計劃有約8500名畢業生拖欠還款,總額近1.3億元。最離譜的是,有611名拖欠者年齡竟超過60歲,反映政府並無認真追債。事件帶出政府公營機構疑「懶懶閒」,有大專生遂疑濫用公帑吃喝玩樂不歸錢。事實上,即使2015年已被申請專員公署批評監管不力,十年後學資處仍未有為學生貸款協議加入「辣招」罰則,致無從重罰,只能透過小額錢債審裁處追債。相比之下,美國政府給學生的貸款條款內藏撒手鐧,美國今年1月起已行使權力,對借錢不還的已就業大學畢業生「直接扣除薪金最多15%」來還債,做法遠比香港有效及合理。

在香港的金融體系中,有一種貸款被戲稱為「終身免息分期」,甚至有人打算將這貸款帶進棺材,終生不還》:這不是哪家私人銀行的尊貴理財服務,而是由香港學生資助處(學資處)管理的公帑學助貸款。

根據最新披露的數據,截至2026年初,香港大專畢業生拖欠學貸的金額已累積至近1.3億港元,涉及約8,500名畢業生,他們均已拖欠還款至少半年,背後還隱藏著另一個驚人的數字:在8,494名還款人中,竟然有611名欠款人年屆60歲以上。這群理應享受退休生活的長者,至今仍背負著數十年前的「青春債」,這不僅是對公帑的長期侵蝕,更暴露出香港政府在監管制度上的極度軟弱與失能。

這並非一個新鮮的話題。早在2015年,申訴專員公署就曾主動調查並公開批評在職家庭及學生資助事務處監管不力。當時的報告指出,學生貸款拖欠個案高達1.1萬至1.3萬宗,涉及金額逾2億元。公署直指現行制度阻害力薄弱,僅靠罰款及追收微薄利息,根本無法威懾「存心賴帳」的借款人。

然而,十年過去了,當年的批評似乎石沉大海。學資處至今採取的追討手段,依然停留在「發警告信」、「打電話催促」以及「入稟小額錢債審裁處」的「佛系」階段。對於那些早已移民英國、加拿大,或是在本地打散工、名下無資產的「職業欠債人」來說,法律訴訟不過是一紙空文。在缺乏「辣招」的情況下,學資處就像是一個沒有牙齒的老虎,眼睜睜看著公帑淪為大專生吃喝玩樂的「零成本補貼」。

政府其實對貸款的大學生非常仁慈,需入息審查的學貸年利息只收1厘的低息;即使是無需入息審查的較高息學貸,現時年利率也僅2.3厘左右,息率幾乎「平過全港銀行」。但欠債的大學畢業生卻不感恩,並以 30至39歲群組的欠款人數最多(3,561人),但平均欠款額最高的卻是40至49歲的中年群組,每人平均拖欠約26,800港元,顯示這一班中年人,已經立志「不還錢」,不介意利疊利。最諷刺的莫過於那611位60歲以上的欠款人。在香港這個高度重視信用的金融中心,這群人如何能跨越數十年的職業生涯而不還清區區一萬至數萬元不等的學貸?這說明了兩個問題:第一,學資處的追討機制存在巨大漏洞,甚至沒有與個人的信貸評級(如環聯 TU)深度掛鉤到足以影響生活的地步;第二,政府的「寬大為懷」被部分人解讀為「縱容濫用」。

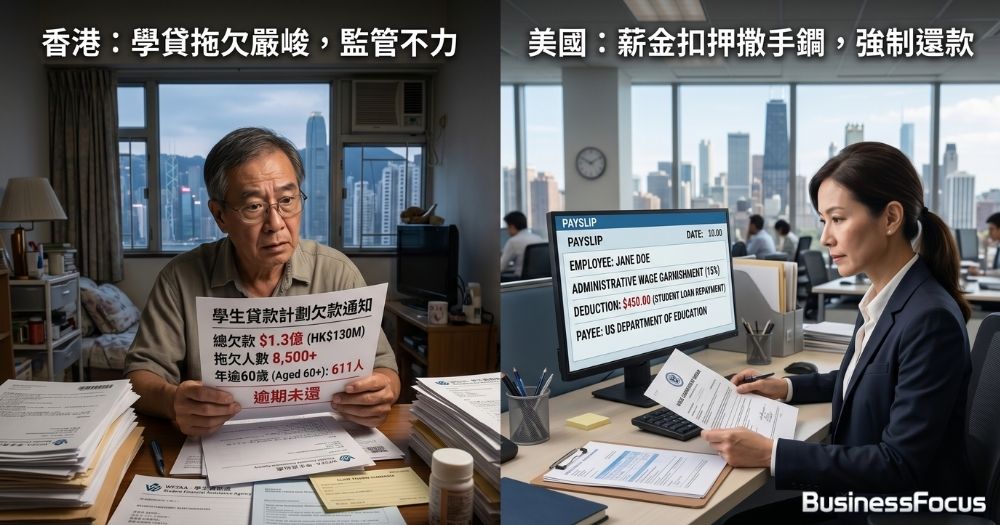

美國的「撒手鐧」:不還錢?僱主直接幫你還

當香港還在討論如何增加催收信件的措辭力度時,太平洋彼岸的美國已經使出了「硬手段」。2026年初,隨著特朗普政府重啟學貸強制追討程序,美國教育部的態度顯得極為強硬。對於那些連續270天未還款的違約者,美國政府擁有一個香港望塵莫及的「撒手鐧」:薪金扣押(Administrative Wage Garnishment)。

根據美國法律,教育部有權授權僱主直接從違約畢業生(拖欠學貸還款逾270天)的薪金中扣除最高15%的稅後收入,直接用於償還學貸。這項措施完全繞過了漫長的法院審判程序,只要確認違約事實,扣薪令便會直接下達到企業的人事部門。此外,美國政府還保留了扣押退稅、退休金甚至傷殘津貼的權力。「這是對契約精神的最後守護,」有美國財政部官員曾表示,「借貸是為了投資未來,而不是為了逃避責任。」

相比之下,香港目前的「擴展的免入息審查貸款計劃」(ENLS)拖欠最為嚴重,涉及逾5,100萬元。該計劃本意是鼓勵終身學習,卻因門檻低、缺乏抵押且追討手段單一,成了最易被濫用的重災區。反觀美國,雖然其學貸總額高達1.6萬億美元,引發巨大的社會壓力,但其強制執行機制的效率,確實保障了國庫不會因為「故意賴帳」而枯竭。

政府的學生資助貸款政策,本意是「確保學生不會因經濟困難而未能接受教育」。然而,當這份善意被利用,甚至演變成「60歲還在欠錢」的社會笑話時,政策的公平性便蕩然無存。有意見認為,香港或需從速參考美國的經驗,考慮與稅務局或強積金(MPF)受託人連動,為持續拖欠且有工作能力的欠款人加入「強制還款」條款。在保障公帑的同時,也給予年輕人一個最基本的財政教育:有借有還,再借不難。因社會若繼續容許學貸制度存在這種「零風險拖欠」的漏洞,那麼損失的將不僅是那1.3億港元,更是香港社會賴以生存的誠信基石。

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。