【AI狂潮】MiniMax 首份財報大揭秘 狂蝕 145 億港元股價照升?大摩喊出千元目標價!拆解「會計魔術」背後的 AI 賭局

AI 獨角獸「中國AI四小龍」之一 MiniMax(0100)稀宇科技 ,交出了登陸港交所後的首份成績單。乍看之下業績簡直是「災難級」,年內虧損高達18.7億美元(約145億港元),按年擴大302%,惟股價在上市後無視虧損一路狂飆數倍,摩根大通甚至喊出了1000港元的目標價。究竟是 AI 泡沫的狂歡,還是投資者看不穿的「價值陷阱」?抑或是市場低估了此家自稱要轉型為「AI 平台」的中國公司的真正野心?

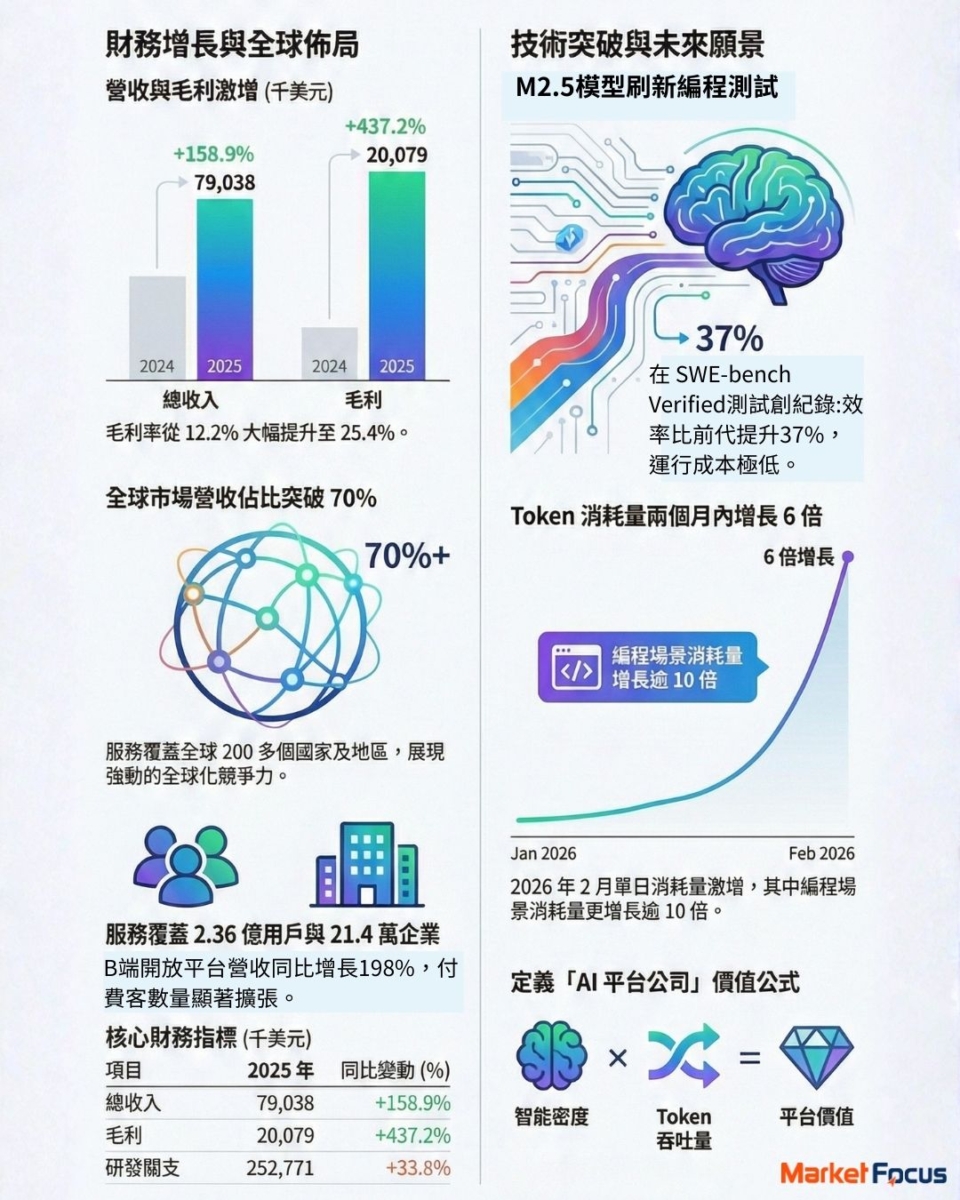

在深入拆解這場資本遊戲之前,先快速瀏覽 MiniMax 2025 財年核心業績數據:

總營收:7,904 萬美元(約 6.16 億港元),按年暴升 158.9% 。

毛利潤:2,008 萬美元(約 1.56 億港元),按年飆升 437.2% 。

毛利率:25.4%,而2024 年僅為 12.2%,大幅改善。

賬面淨虧損(IFRS):18.7 億美元(約 145 億港元),按年擴大 302% 。

經調整淨虧損(Non-IFRS):2.5 億美元,與去年基本持平,僅微升 2.7% 。

現金儲備:10.5 億美元(約 81.9 億港元),彈藥充足 。

關鍵業務指標:2026 年 2 月 M2 系列模型單日 Token 消耗量較 12 月激增 6 倍 。

18 億美元虧損的「假象」:是流血不止還是「富貴病」?

業績最驚悚的數字莫過於 18.7 億美元(約 145 億港元)的年度虧損。對於一家年收僅 7900 萬美元的公司,簡直是天文數字。而此筆巨額虧損中,有高達 15.9 億美元 來自「金融負債公允價值虧損」。簡單來說,是因為 MiniMax 上市前發行的優先股隨著公司估值飆升而「漲價」了。在會計準則下,此部分增值被記為虧損。換句話說,虧得越多,代表公司估值升得越快,是一種典型的「富貴病」。

隨著 MiniMax 於 2026 年 1 月正式上市,此筆優先股已自動轉為普通股,「會計黑洞」將在下季報表中消失 。真正值得投資者警惕的是剔除水分後的 2.5 億美元經調整淨虧損。雖然虧損率大幅收窄,但燒錢依舊是 AI 公司的底色。

反常識的增長邏輯:越少推廣,賺得越多?

業績中最耐人尋味,甚至帶點「陰謀論」色彩的數據在於,營收暴漲 159% 的同時,銷售及分銷開支竟然大減 40.3% 。在傳統互聯網邏輯中,增長往往伴隨著巨額的買量和補貼。MiniMax 打破了定律,解釋是「靠口碑傳播和自然增長」。聽起來非常動聽,但從另一角度看,是否意味著公司正在極限壓縮營銷成本以美化報表?

不過,數據似乎支撐了他們的自信。MiniMax 的海外收入佔比高達 73% ,意味著它賺的是美元,且避開了內地市場慘烈的「百模大戰」價格內捲。2025 年第四季度,其 API 業務收入同比增長 278% ,顯示出其 M2 系列模型在開發者社區的滲透率極高。此種「牆內開花牆外香」的模式,或許是它敢於削減營銷費用的底氣。

華麗轉身的背後:從「模型廠」到「平台商」的豪賭

MiniMax 在財報中高調宣佈,要從「大模型公司」進化為「AI 平台型公司」。創始人閆俊傑拋出了一個新公式:平台價值 = 智能密度 × Token 吞吐量 。目前的 AI 市場,單純做模型如同賣水,利潤微薄且競爭壁壘低。MiniMax 的野心在於,試圖通過「全模態」的產品矩陣,構建一個類似 iOS 或 Android 的生態系統。

業績顯示,其 AI 原生產品,如海螺 AI、星野收入佔比達 67.2% ,但開放平台的增速已反超 C 端產品 。「兩條腿走路」的策略看似穩健,但也隱藏風險,一旦模型能力被對手,如 OpenAI 或 DeepSeek超越,其平台生態可能瞬間崩塌。

大行集體「極度樂觀」:是春江水暖還是捧殺?

面對鉅額賬面虧損,華爾街投行卻表現出罕見的興奮。摩根大通(JPM) 給予「增持」評級,目標價看高至 1000 港元,理由是看好其 2026 年收入翻倍的可見度 。而高盛(Goldman Sachs)給予目標價 1018 港元,認為 MiniMax 是中國 AI 模型公司中定位最好的稀缺資產 。

投行的邏輯很簡單,買 AI 就是買未來的壟斷權。MiniMax 展現出的研發效率讓資本看到了它成為下一個巨頭的潛質。投資 MiniMax,本質上是一場對 「中國 AI 能否在全球市場突圍」 的下注。股價在虧損中狂歡,反映的不是當下的盈利能力,而是市場對其 「智能密度」 變現的極高預期。但在科技界,贏家通吃是鐵律,MiniMax 若不能在 2026 年將其 Token 吞吐量再提升 1-2 個數量級 ,今日的千元目標價,恐將成為明日的泡沫倒影。

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。