知名漫畫預測日本7月地震 為物業買太便宜火險 或不賠償地震大火

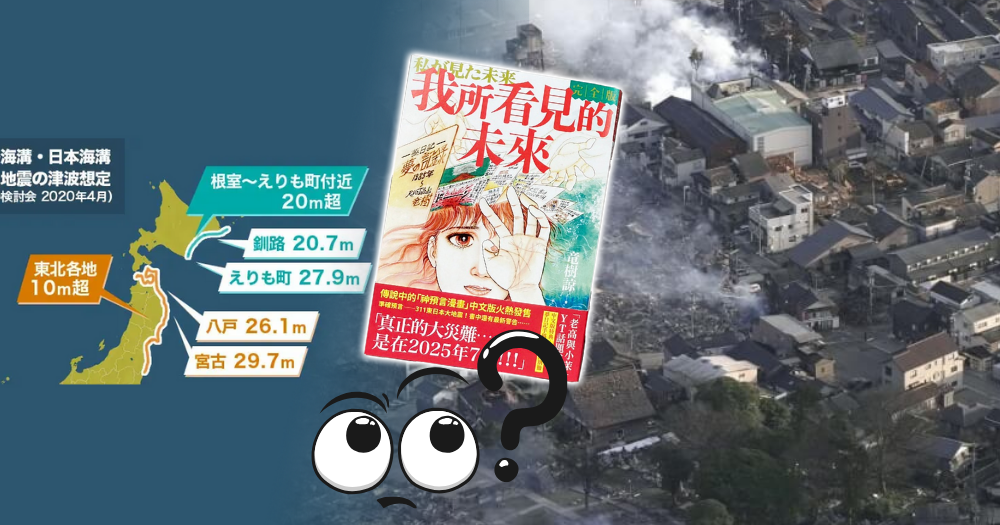

日本一部漫畫作品《我所看見的未來》曾精準預言311大地震的發生,而書中另一個有關「今年7月將會發生強烈大地震與海嘯」的描寫,引發廣泛關注,甚至導致赴日觀光客銳減、航空公司宣布減少航班,同時亦令有意投資日本樓的買家擔憂,如果購買的物業因應天災而倒塌會血本無歸,今次筆者就跟大家詳談日本火災地震保險。

即使沒有這次的預言,日本是一個地震斷層活躍的國家,為了確保居家安全,日本購買物業也建議購買火災地震保險。在日本火災地震保險可購買兩種,其一為地震保險,另一種為火災保險。按日本相關法律規定,火災保險最長一次可以購買10年,地震保險則最長只可購買5年。如業主購買物業時,除了無法單獨只購買地震保險外,也會被默認加入地震保險,如果不想加入業主需提前跟保險公司講明。

為防日本大地震可買保險 保險劃分建築及家財兩大賠償

另外,業主如果僅購買火災保險,那麼由地震、火山爆發、海嘯而引起的火災所造成的損失,就不在火災保險的承保範圍內。而日本的火災地震保險分為「建築」以及「家財」兩個賠償部分。建築的保險賠付額度一般由保險公司根據房屋損毀情程度評估得出,地震保險的賠付額度一般是火災保險額度的30%至50%。至於「家財」即是家當與財物,受保物件為傢俱、電氣產品、被褥、衣服等。如果業主購買的火災保險沒有為涵蓋家財部份,也可以額外堵加「家財保險」。

至於建築物的投保上限為5,000萬日圓(約296萬港元),家財的投保上限為1,000萬日圓(約54萬港元)。另外購買火災保險的承保範圍包括火災、落雷、破裂、爆炸﹑風災、冰雹、雪災﹑水災﹑盜竊﹑供水設備故障﹑或由外部飛來的物體的碰撞、墜落令房屋造成的損害。舉例投資的房屋被大雨引發的泥石流沖走、颱風造成河川氾濫令洪水淹蓋家中,造成屋內傢俱毀壞,令地板與牆壁不得不更換。

日本若遇水災 物業水浸逾45厘米即賠償

大多數保險公司的水災保險設定保險賠償的最低條件。例如,建築物因地板浸水或淹水超過地平面45厘米而損壞,或保險公司評估建築物或家當的損壞程度超過重新購置額的30%或以上時,將會支付損失金額或保險金的70%。

日本亦有購買物業保險評估(http://web.sjnk.jp/kasai/simulation/index.html) ,根據損保Japan數據顯示,假如如在東京都購入面積約有70平方米的公寓,2021年落成。其火災保險的投保額1,230萬日圓(約66萬港元),家財的投保額700萬日圓(約37萬港元)。地震保險的投保額615萬日圓(約33萬港元),家財的投保額350萬日圓(約19萬港元)。每年支付的保險費為由純火災保險的3,470日圓(約187元),及至最貴「四合一」包括火災及家財﹑地震及家財保險的38,580日圓(約2077港元)。

張明珠Anvy

Sakura Japan & Global創辦人

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。