【高息存款懶人包】活期存款明日截止竟有5厘息? 50萬存款4個月速賺8000元 記者實測全城最高存款息率有冇古惑 教你三招賺高息

美國下半年減息多少成疑之際,不少大銀行已率先把定期存款息率調低至不足4厘,令身為「食息一族」的打工仔失望。不過有銀行近日卻逆市推出「全城最高息」的活期存款計劃,明日便截止報名。若參該計劃的客戶完成兩大任務,據報可賺取5厘高息,意味只要有50萬新資金,4個月後可速賺逾8000元。這活期息率,竟高於全香港銀行的定期息率,令人疑幻疑真。

該存款計劃5月14日截止申請,但究竟這個世界有冇「咁大隻蛤乸」隨街跳?BusinessFocus記者為此親身測試上述「5厘高息率活期存款計劃」,以了解計劃的細節「有冇古惑」。

但由於該「5厘息活期優惠」僅限Mox銀行客戶參加,故讀者若沒有這銀行戶口,可跳過「實測5厘高息活期存款」的部分,改為直接閱讀文末的「賺取高息存款三招」,以了解一般情況下如何可獲得較高的存款息率(例如使用恒生的PayDay或渣打的紅利出糧戶口優惠)。

Photo from BusinessFocus

Photo from BusinessFocus

【實測5厘高息活期存款有冇古惑?】

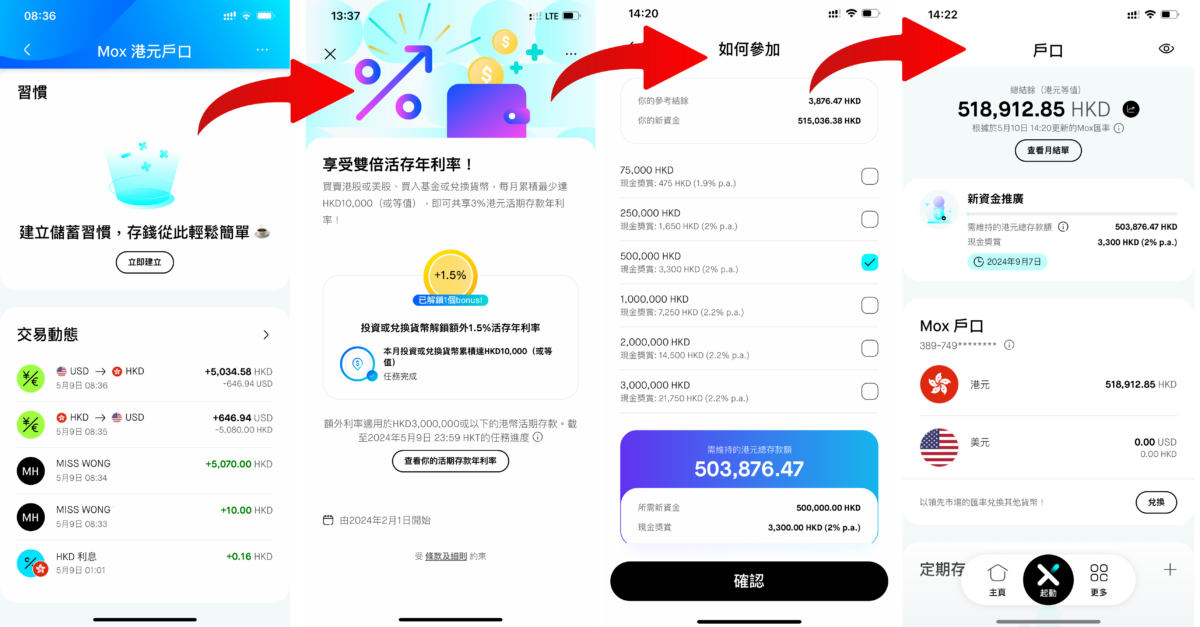

Mox銀行存戶若想賺取為期約4個月的高息活期存款,先決條件是要收到銀行的邀請電郵,該電郵邀請客戶在5月14日即截止日期之前為Mox存入新資金,回報是可獲得現金回贈。不過這一點其實不用太擔心,因為據報大多數Mox的存戶應該都會收到有關邀請電郵。但存戶之後要完成兩大任務,才可真正獲得合計5厘的利息,包括:

任務一:在5月14日截止日期或之前為戶口存入指定新資金,並維持至指定日期(如9月7日)為止,以獲得等如2至2.2厘存款利率的現金回贈;若存入額外資金25萬、50萬及100萬,在存款期滿後分別可獲1650元、3300元及7250元的現金獎賞。

任務二:每月兌換外幣滿1萬港元或以上,可獲得額外1.5厘的活期存款息率,令存款總活期利率增至3厘。

為了實測有關優惠「真唔真」,記者率先進行「任務一」,先找太太「商量」取得資金作測試,然後於5月10日向Mox存入新資金逾50萬元。方法是在Mox手機App內進入自己儲蓄戶口,尋找「新資金優惠」一欄,然後選擇及存入指定新資金金額,接著便可從之前已綁定的第三方銀行戶口存款進Mox。

記者存款後,在手機App的儲蓄戶口欄目內,見到優惠已立即展開了,App更提醒記者在9月7日或之前,戶口必須維持的最低金額(即新資金要求+之前已存在的舊資金)。若達成任務,App指存戶在資金計算期完結後下一個月會獲發放現金獎賞,以記者為例,存入新資金50萬元,獎賞為3300元,約相等於把50萬現金以2厘息定存3個月可獲的利息。

然後到了較麻煩的「任務二」,即要兌換總值1萬元港幣或以上的外幣。

為了以最低成本去達到銀行要求以完成任務,記者構思的策略是,先向Mox存入略多於5000港元,然後把它全數兌換成美元,再把美元兌成港元,理由是港元美元匯價最穩定,而且匯價差額最小。那麼經過兩次兌換後,記者只要蝕了「小小」手續費,應該便可達到銀行對外幣兌換的要求(不少於1萬元港幣),從而解鎖1.5厘的額外存款利息。

記者在5月9日真實進行測試時,決定存入5080港元,隨即在手機App按動「兌換」功能,然後兌換成646.94美元。記者隨即又把整筆美元兌換成港元,結果兌回5034.58港元。故此在兩次找換之中,記者證實合共蝕了約45.5港元的兌換手續費,即等如兌換金額的0.45%左右。

但這虧蝕是有回報的,因到了兌換的翌日即5月10日下午1時左右,記者發現「額外1.5%利息優惠」已經解鎖,手機App告知記者在300萬元以下的存款,都可獲得3厘的特惠活期息率(1.5厘(基本)+1.5厘(額外))。

至5月11日中午,記者翻查App的紀錄,證實在上一天獲得42.65元的活期利息,以記者總存款額51.9萬元計算,42.65元剛好是3厘活期存款一天的利息,這證明1.5厘額外活期息率確實已生效。

此外,若記者中途沒抽走存款,那麼到了9月7日存款期結束時,記者將再獲得「新資金優惠」的3300元現金奬賞(等如2厘息率),這意味Mox 這個4個月活期存款活動,記者可賺得的總息率確實接近5厘(3厘+2厘)。

不過要留心的是,記者發現1.5厘額外利率的有效期,原來只能維持到兌換外幣該月份的月尾。換言之,讀者若希望直到9月7日即存款期結束日之前,全期都能享受到1.5厘的額外活期息率,讀者除了在5月要進行外幣兌換外,還需要於6月1日、7月1日、8月1日及9月1日,分別重新再進行一次小額港元美元兌換(每次總值至少1萬港元),才可保障到全期存款息率高達5厘。

故若認真計算存款息率,理應扣除屬於定期成本的兌換虧蝕。以記者實測為例,5次外幣兌換的總虧蝕料約為227.5港元(45.5元 X 5次)。故此,Mox四個月50萬元新資金活期存款的真實息率,應該不是5厘而是只有4.86厘,理由是要扣掉約0.14厘的兌換虧損。

最後要提醒讀者兩個「伏位」。第一:雖然這Mox優惠名義上是活期存款,但存戶中途若取走部分存款,即意味約等如2厘息率的現金回贈會「泡湯」,屆時存款總息率會由5厘大減至3厘。

第二,額外的2厘「現金回贈」只限適用於新資金,故假如讀者Mox銀行內原本已有較大額的舊活期存款,便會較蝕底,因為即使加入新資金,但舊有存款(舊資金)仍只能享受到3厘的活期息率而不是5厘。

Photo from BusinessFocus

Photo from BusinessFocus

【賺取高息存款三招】

若讀者沒有Mox的戶口也不打緊,因為讀者仍可參考以下的「三招」,去賺取較高的存款利息:

第一招:善用開戶及出糧戶口賺優惠 惟小心高息「語言偽術」

普通小存戶想賺高息,最簡單方法是在銀行(包括虛擬銀行)推出開戶優惠時報名及開戶,因通常除了可獲數百至一千元的現金回贈外,更可在一段有限時間內獲得超高息定期優惠,息率往往可達5至6厘。最重要的是,現時不少虛擬銀行甚至大銀行,普通戶口一般不設最低結餘限制。故打工仔多開一兩個銀行戶口賺優惠,其實沒有甚麼風險或成本。日後當有關銀行限時推出新的存款優惠時,存戶更可第一時間享用得到,可謂「有贏冇輸」的策略。

此外,不少銀行會為了在該銀行出糧的的客戶提供額外存款利息,故打工仔亦可善用此優惠。

例如近月多間銀行推出出糧戶口推廣計劃,包括恒生的PayDay以及渣打的紅利出糧戶口優惠,若在恒生出糧的客戶,登記推廣計劃後,在限期之內,部分存款息率可高達6厘,渣打出糧戶口亦有超過2.8厘的高息。故每隔一年或以上,讀者可請公司人事部同事把自己出糧戶口改到有推出最新「出糧戶口優惠」的銀行,以賺取更高的存款利息及更多的優惠。

不過打工仔使用個別銀行的高息計劃時,要留心一些恍如「語言偽術」的誇大息率宣傳手法,免遭誤導及「蝕息」。舉例說,不少銀行可能在廣告中標榜「存款有5至6厘高息」,但真相可能是「三個月的定期存款,第一個月2厘息、第二個月2厘息,第三個月才有5厘息」。故在此例子中,真實的三個月存款平均息率只有3厘((2+2+5)/ 3),遠低於5厘。

此外,高息可能有特別限制,例如某銀行可能聲稱客戶若參加特別存款計劃,活期存款會有5厘超高息,但真實的情況可能是,「首20萬元存款優惠息率2厘,次20萬元存款優惠息率5厘,超過40萬元活期存款則沒有優惠」。那麼客戶即使存進40萬元,其真實可獲的平均活期存款息率也只有3.5厘((2+5)/ 2),同樣遠低於客戶的想像。

第二招:善用「按揭掛鈎高息存款戶口」賺3至4厘的活期高息

若讀者近日準備買樓做按揭又或是把手上物業「轉按」,最好選擇一些會送贈「按揭掛鈎(Mortgage-Link)高息存款戶口」的按揭銀行,因獲得了這個高息戶口,便可以取得特高的活期息率。而存戶可獲高息的存款上限,更高達未償還按揭欠款的一半,即一般可達過百萬元,相當實用。

要留意的是,「按揭掛鈎高息存款戶口」的存款息率,一般與按揭供款實際息率(現時多為封頂息率)一樣。以現時H按的封頂息率介乎P-1.75厘至P-2.5厘之間,而P(最優惠利率)一般為5.875厘去計算,不同客戶的「按揭掛鈎高息存款戶口」存款活期息率,料介乎3.375厘至4.125厘之間,即有高有低。

讀者可妥善利用此戶口來暫時「停泊」手上的閒錢,若發現有其他銀行提供超高息定存款(如4.5至5厘息),讀者可立即把「按揭掛鈎高息存款戶口」的錢轉往高息銀行做定,從而賺取更高的利息。

第三招:多使用「高息活期存款」計劃。

若打工仔沒有「按揭掛鈎高息存款戶口」,則可考慮使用銀行的「特色高息活期存款」。因這些特色高息活期存款的計劃,通常每一次為期約三個月,利率則會拾級而上,例如第一個月息率3.3厘、第二個月息率3.8厘、第三個息率4.3厘。這樣平均來說,全期息率平均雖然只有3.8厘。但好處是在三個月的存款期內,客戶若發生緊急事件,需要大量現金時,他可以隨時從銀行提早提取大額活期存款以應急。唯一的代價及損失,便是失去了之後的更高存款息率,而毋須支付罰款。故高息活期計劃是一個既有一定收益、也副有極大彈性的存款產品,值得考慮。

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。