【龔成專欄】廣告開支雖大 惟茶飲品及即食麵市佔率逾4成 「康師傅」股息率6%有吸引力

【引言】股市波幅劇烈,受經濟周期影響較小及派息理想的「飲品股」如內地的「康師傅(322)」遂成為不少股民考慮投資的對象。財經書籍作者及股評人龔成認為「唐師傅」是內地茶飲品(包括㚫茶)及方便麵(即食麵)的龍頭企業之一,相關市佔率逾4成,無論是自有品牌還是合作的百事品牌,都算有價值。不過由於國內消費者對品牌仍不是十分忠誠,往往因價格因素而轉買其他產品,故市佔率往往要靠減價以及找明星廣告代言等去維持,影響了利潤的增長。龔成指出,「康師傅」現時市盈率為17倍,股息率近6%,有長線投資價值。他提醒投資者不能預期這公司高增長,但可視為收息股,以及基本增長型的股份。

【平穩型內需股康師傅】

康師傅控股有限公司

TINGYI (CAYMAN ISLANDS) HOLDING CORP.

股票代號:0322

市盈率:17倍

每股盈利:$0.86

市值:$840億

業務類別:食物飲品

集團主席:魏宏名

主要股東:頂新控股有限公司(33.5%)

5年業績

年度:2016/2017/2018/2019/2020

收益(億人民幣):556/590/607/620/676

毛利(億人民幣):174/173/187/198/224

盈利(億人民幣):11.6/18.2/24.6/33.3/40.2

每股盈利(港元):0.25/0.39/0.50/0.66/0.86

每股股息(港元):0.12/0.19/0.50/0.66/0.86

ROE:6.28/9.96/12.9/17.0/19.9

--企業簡介--

康師傅控股主要在中國從事生產和銷售方便麵、飲品及方便食品。1992開始生產方便麵,1996 年開始飲品業務,2012 年完成與百事中國飲料業務的策略性聯盟,獨家負責製造銷售中國的非酒精飲料。

香港人對康師傅的品牌認識可能只屬普通程度,但在國內市場,其品牌絕對是廣為人知,在行業裡,其品牌更是居於第一位。

--中國一哥--

據尼爾森2020年12月數據顯示,以銷售量為基準,在2020年康師傅於方便麵及即飲茶(含奶茶)的市場佔有率分別為43.7%及43.6%,穩居市場領導地位;於整體果汁的市場佔有率為17.3%,居市場第二位。

據GlobalData 2020年12月數據顯示,百事碳酸飲料2020年銷售量市佔以33.4%居市場第二位。

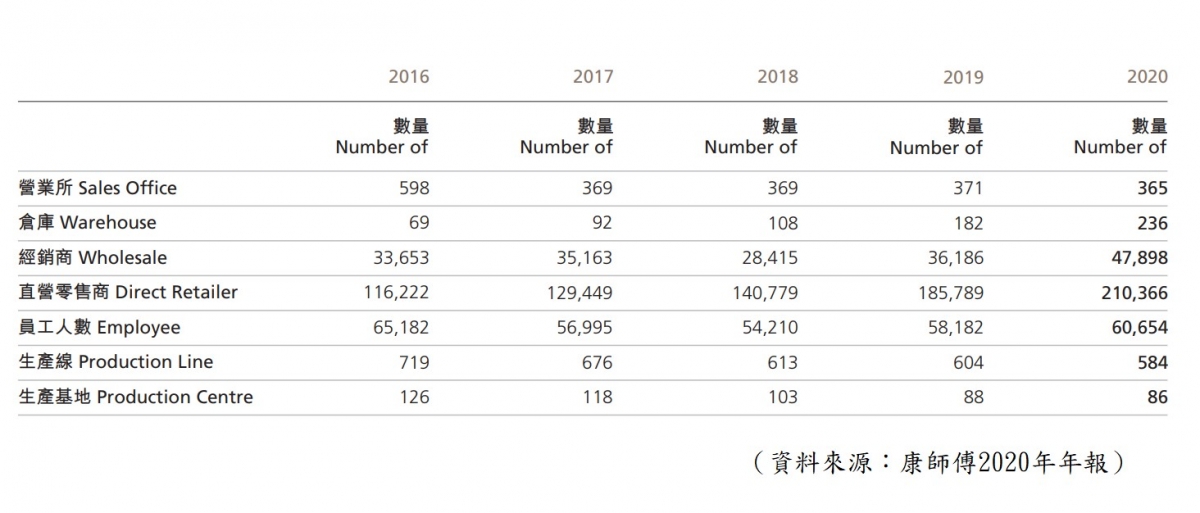

Photo from 【圖1】--康師博的生產及銷售網絡

Photo from 【圖1】--康師博的生產及銷售網絡

康師傅的其中一個優勢,就是其銷售網絡。康師傅擁有數百個營業所及過百個倉庫,以服務約3萬間經銷商及14萬間直營零售商,在成本及戰略上的確能做到不錯效果,這亦是大企業的優勢,令小公司難以直接競爭。

若細心分析上圖的數據,會發現大環境的改變令數據產生變化,「營業所」、「員工人數」出現了較明顯的下跌,「直營零售商」反而有所上升。反映這企業正利用各方法去減少成本,過往較大型的營業所銷售模式,賺錢能力已轉弱,取而代之則是利用「直營零售商」去進行銷售,這模式有利在成本上的控制。

大致來說,康師傅是一間不差的企業,在行業中擁有龍頭地位、領導品牌,而且市場佔有率高、銷售網絡完善而龐大,加上生意能保持每年成長。康師傅所做的各種業務,都是環繞著「方便」這個概念,而中國愈趨城市化,人們生活更忙碌,其業務在長遠的確仍不差。

--一哥的代價--

從上述數據中,可看到康師傅在市佔率方面不差,但若再看其中的生意與盈利,就發現增長力不算好強,雖然都有增長,但只是平穩。

因為市場競爭激烈、中國社會愈來愈發達、消費者知識水平提高,對產品的要求、比較及追求新鮮感都會增加,令消費者行為更易改變;而近年競爭激烈,亦令產品多了減價促銷的現象,從而影響毛利。另外,康師傅為保持市佔率,花了不少錢賣廣告,令相關成本不斷增加,引致盈利減少。

即是說,康師傅雖然在不少產品類別都在中國成為第一位,但由於市場競爭激烈,要依靠大量廣告去維持這個地位,令康師傅出現生意做大了、賺錢卻少了的情況,反映品牌雖然有,但消費者忠誠度不足,品牌價值算是中等。

Photo from 康師傅為保市佔率每年要花大筆金錢請明星拍廣告,這方面支出甚大。

Photo from 康師傅為保市佔率每年要花大筆金錢請明星拍廣告,這方面支出甚大。

--分析業務分類--

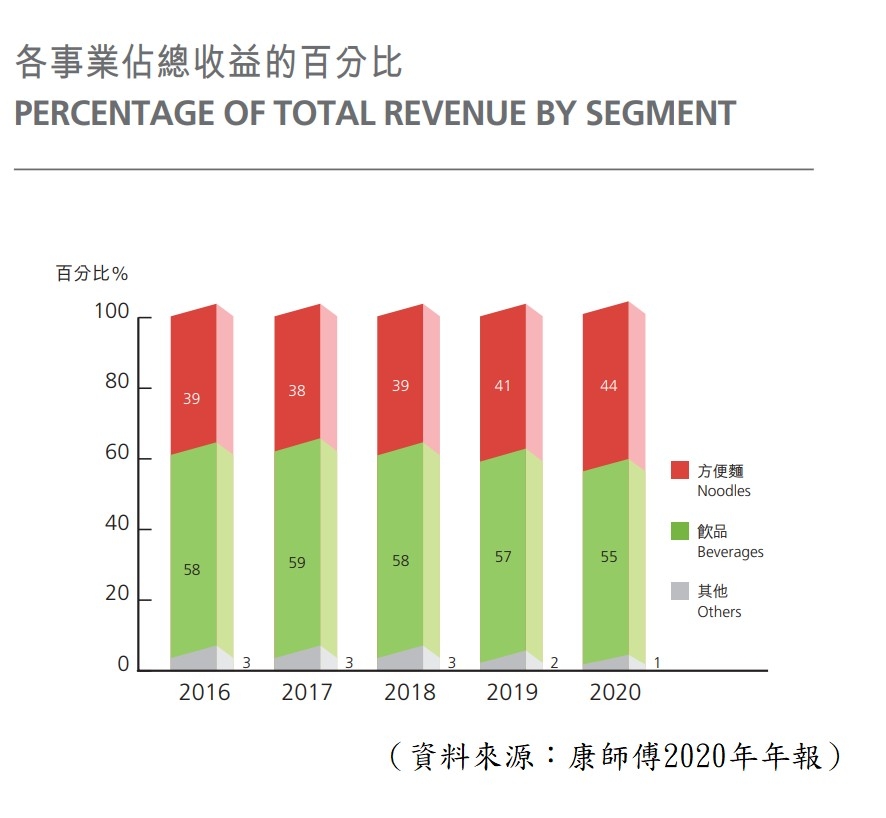

Photo from 【圖2】--康師博各類產品佔比

Photo from 【圖2】--康師博各類產品佔比

方便麵的市場競爭十分激烈,令致其市佔率不斷減少(不過仍是第一位)。飲品業務在市佔率仍佔首位,但市佔率有所減少。無論是方便麵還是飲品業務,這種市場競爭仍會持續,減價促銷加上廣告費用增加,相信其將來毛利率只能維持現水平。

這反映康師博雖然部分產品市佔率最高,但卻以廣告及低價競爭的策略去進行,令這企業的賺錢能不強,只能賺取合理而不過多的利潤,品牌價值不算高。

另外,康師傅控股2015 年與美國星巴克公司簽署協議,共同開拓中國即飲咖啡市場。這次與星巴克的合作,將豐富康師傅在中國市場的飲料產品組合,相信將有助延展其持續發展的動力。另一方面,與百事合作將令康師傅產生一定的優勢。

Photo from 康師傅在內地「茶類飲品」市場佔有率逾4成,是龍頭企業之一。

Photo from 康師傅在內地「茶類飲品」市場佔有率逾4成,是龍頭企業之一。

--投資策略--

行業領導是康師博一個亮麗之處,無論是自有品牌,還是合作的百事品牌,都算有價值。不過,國內消費者對品牌仍不是十分忠誠,往往因價格因素而轉買其他產品,而市佔率要靠減價等去維持。

中國經濟高增長時代已過,加上此企業的賺錢能力一般,都是其不足之處。所以結論是康師博具有品牌價值,而整體看,價值算是不過不失。

最後,在投資方面,這股現時市盈率為17倍,股息率近6%,算是合理區中間至中上位置,長線投資價值都有,但投資者不能預期這股高增長。這股可視為收息,及基本增長型。

(本人為證券業持牌人士,未持有上述股票)

================================================

龔成老師簡介

‧ 暢銷書《股票勝經》、《選股勝經》、《年報勝經》、《50優質潛力股》、《50穩健收息股》、《50值博倍升股》、《大富翁致富藍圖》、《80後百萬富翁》、《80後2百萬富翁》、《80後3百萬富翁》、《財務自由行》作者

‧ 理財真人Show 節目擔任致富教練

‧ 曾接受港澳多個傳媒訪問

‧ 過往於銀行從事投資相關工作多年

‧ 曾在萬多元月薪狀態下,憑股票累積數百萬財富

‧ 現為全職投資者,擁過千萬財富

‧ 於網上分享投資心得,瀏覽量過百萬,為人氣博客,解答網友理財問題逾20,000條

‧ 專欄作家

‧ 擁財務學學士學位

‧ 股票課程導師,香港及澳門學生人數逾4,000人

‧ 過往10年投資成績,過半能獲利超過1倍以上

Facebook 專頁「龔成」粉絲人數超過200,000人

============= =====================

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。