【一名經人】錢進先於結餘升 港股升幅不對應|羅家聰專欄

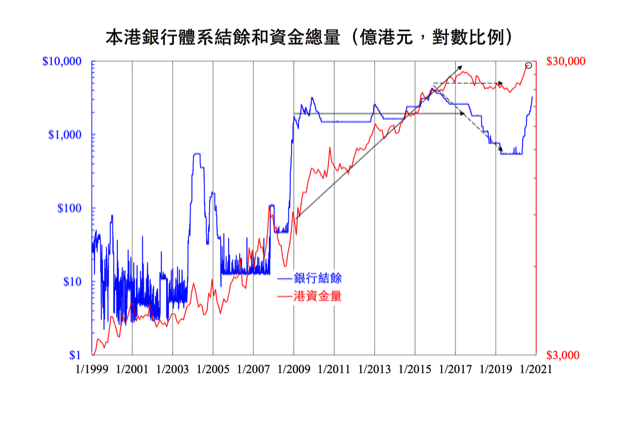

港匯不時觸及強方,金管局更頻頻接盤,沽港元(注資)到銀行體系,結餘大升。不少人以此為資金湧港的指標。然而,過去三個半月以來,三個月期美港拆息差卻只在–0.3±0.1厘上落,單憑息差看不出有大量資金流入,較諸7、8月時比美息僅高0.2厘,現在顯然更闊。要是資金充裕,港息應低、息差應窄,即使招股亦不會借三個月般長,故三個月期拆息應不受招股影響。至於美電貼下限(港匯強方),則因美匯跌而已。

既然息、匯皆未能見到大量錢進,那麼銀行體系結餘大升又是否反映資金湧入呢?從歷來比較所見,結餘的確不能經常反映資金量,譬如2009至2017年間結餘主要在1,500至3,000億港元間橫行上落,但以貨幣基礎和外匯淨資產合計的在港資金量則由7,xxx億升至27,xxx億;又如2016至2019年初,期間結餘由4,1xx億大跌至5xx億,但資金量卻僅在24,xxx億至27,xxx億間上落。類似失準也見諸2004、2005年間。

君或會指,近三年幾來的結餘和資金量均先跌後升,該對應吧?若只比較自2017年中起至今,兩者的確有1:2的對應,結餘每升500億,資金量升1,000億,只不過,相關系數分析顯示資金量領先結餘一季。換言之,是錢先進港,然後隔一季結餘才升。坊間很多人倒過來以結餘升跌推測資金進出,但在數據上有倒果為因之嫌。細觀附圖,更見最新一個月(8月)的資金量轉橫行(較諸7月),這反而應預示結餘將止升。

今年3至7月,資金量由2.5萬億升至2.9萬億,恒指由3月的24,1xx升至7月的25,3xx點,4千億資金僅令港股累升半成。縱結餘再升500億、資金量再升1,000億,港股又升得幾多?

羅家聰

(本文經由博客羅家聰授權轉載,並同意BusinessFocus編輯文章與修訂標題。文章內容為博客個人意見,不代表本公司立場。)

Text & photos: 羅家聰