2020年投資展望:A股及H股低估值會否成亮點?【江恩小龍專欄】

2020年之後科技上將會有一個天翻地覆的革新,這是一個更大的周期在迎接著我們。 進一步的科技應用將會令到商業模式有一個很大的改變。 而2020年只是為之後的新周期、新時代開局而已。

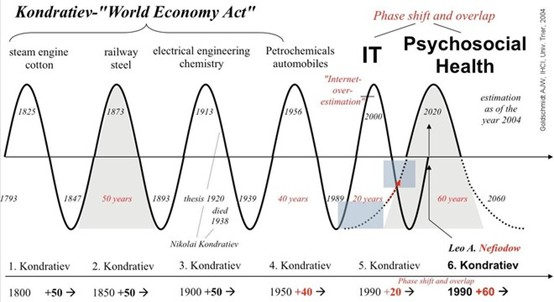

康德拉季耶夫認為資本主義經濟發展過程中存在著長度為48年到60年、平均為50年的長期波動。 第一次長波週期從大約1783年到1842年(長達59年),正好是第一次工業革命時期,由於蒸汽機的發明和運用令到工業化的出現;第二次長期週期是1842年到1897年(長達55年)。 這個時期早期工業化國家開始進入「鋼鐵時代」和「鐵路化時代」;第三次長期週期是1897年以後,大量電子科技的出現再代人手。 到之後自動化機器到計算機的發明,讀者不難發現每次的經濟循環都是源自於新的技術的突破及發展為經濟增長產生新的動力。

圖1. 康波週期過去的階段發展

在經濟技術的突破往往配合一個大時代背景,如工業革命跟殖民地的開發,使商品市場規模擴大及平價原材料及勞動力有關。 第二次工業革命美國是在南北戰爭之後開始國家全面發展,大建重工及鐵路化時代。

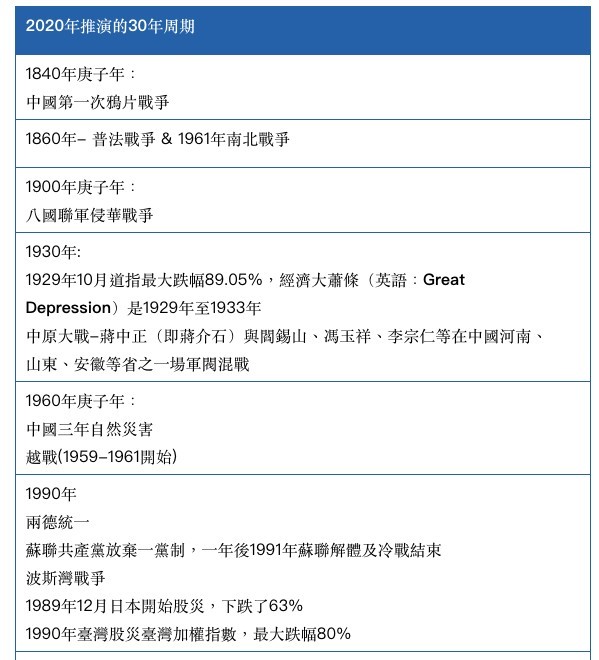

如果利用筆者一直使用的江恩30年周期,將2020年每30年往後推,我們會發現世界的股市及經濟都有一定的變化及震盪:

Photo from 江恩小龍

Photo from 江恩小龍

同時在歐美已經重啟量寬,美聯儲表示將從2019年10月15日開始,每月購買600億美元國債,以擴大資產負債表,維持儲備餘額長期充足,行動至少持續至明年第二季度;在另一邊,歐洲央行行長德拉吉(Mario Draghi)在卸任前的最後一次會議宣布,維持利率不變,並暗示主要利率將保持在當前或更低水平。 歐洲央行重申第二輪量化寬鬆將於11月1日啟動,每月規模為200億歐元(223億美元)。

Photo from investing.com

Photo from investing.com

另外在外資加快買入A股後,2020年低估值將成A股及H股仍是亮點,我仍然相信A股及港股明年走勢雖然震盪,但是可能仍會有不錯的走勢。

(本文經由博客小龍授權轉載,並同意BusinessFocus編輯文章與修訂標題。文章內容為博客個人意見,不代表本公司立場。)

Text & photos:小龍