2026年全球股市半年結 韓股升一倍封王,港股包尾無懸念!下半年投資策略該點做?

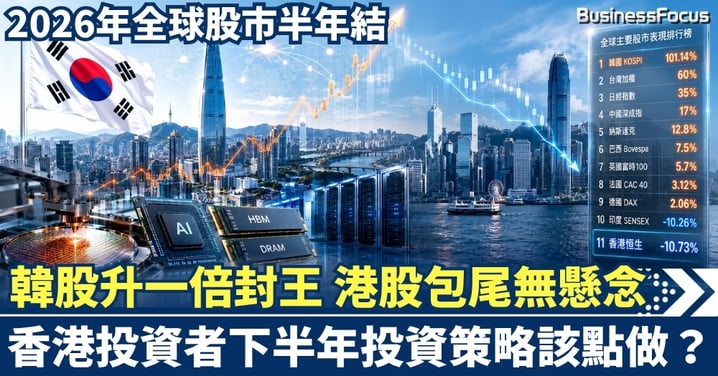

全球股市 2026 年上半年交出一張極度刺眼的成績表,可惜「港股獨憔悴」!韓國 KOSPI 指數狂升一倍排第一,台灣加權指數大升約60%排第二,日本日經指數升約35%排第三,中國深成指數升約17%排第四,美國納斯達克指數升約12.8%排第五,連美國細價股羅素2000指數亦升 21.9%;反觀港股,恒生指數不但跑輸跌一成,恒生科技指數更跌近兩成,毫無懸念全球包尾。資金用真金白銀投票,買 AI 硬件、買記憶體、買晶片,避開「講故事但無盈利」的市場。香港股民最殘酷的問題不是股市平不平,而是為何全球資金寧願追貴韓股,也不願低撈港股?而下半年,投資者又該怎樣佈局全球呢?

AI 賭局:韓國不是牛市,是「記憶體國運」

6月全球股市呈現顯著分化格局,整體波動加劇。FOMC會議成為環球股市最重要的市場催化劑。沃什不僅刪除了前瞻指引,還宣布成立五個特別工作組審視美聯儲溝通機制和資產負債表,標誌著貨幣政策框架的重大轉變。會議後,市場期貨定價顯示9月加息概率升至56.2%,科技股集中的納斯達克6月累跌2.81%,恒生指數更是大幅下挫9.14%,反映區域和板塊間的巨大差異,不過無礙韓國股市繼續佔據「全球股市升幅第一」的地位。

上半年全球最誇張一幕,不在華爾街,而在新興亞洲市場。韓國 KOSPI 指數由年初至今升約一倍,背後不是普通經濟復甦,而是三星電子(韓股:005930)及 SK 海力士(韓股:000660)被資金當成 AI 基建核心資產重新定價。AI 模型愈大,數據中心愈瘋狂,HBM、DRAM、NAND 就愈像「新石油」。當市場發現訓練 AI 不是靠口號,而是靠一排排昂貴晶片和記憶體,資金便由軟件夢想股轉向硬件軍火商。

最具爭議的是,美國仍然控制 AI 敘事,最大升幅卻流向韓國、日本及記憶體鏈。美光科技(美股:MU)、閃迪(美股:SNDK)、西部數據(美股:WDC)同樣暴升,反而部分軟件龍頭如微軟(美股:MSFT)受壓。資本市場似乎正在悄悄重寫劇本,AI 不是人人發財,而是上游硬件先收割,下游應用先燒錢。誰掌握產能、良率及供應鏈,誰才有資格坐上賭枱中央。

港股為何包尾?不是估值低,是信心折讓太深

港股上半年最尷尬之處,不是跌,而是跌得沒有說服力。韓國升逾一倍,日本大升,美股繼續新高,A 股成長股亦有資金追捧,偏偏香港仍停留在「平、再平、更平」的循環。恒生成份股裡 93 隻成份股中只有 45 隻上升、48 隻下跌,最佳為聯想集團(0992)升 148.60%,藥明康德(2359)升 58.62%,創科實業(0669)升 46.20%,寧德時代(3750)升 41.07%。而恒科30隻成份股裡,更只錄得6隻上升,24隻下跌,而AI大模型股王智譜(2513)則成為今年上半年備受關注的明星股,大升逾17倍!

但在流動性緊缺情況下,上半年港股大市呈現全面弱勢,龍頭科技股成為跌市的主要元兇,合稱「ATMX」的重磅藍籌股阿里巴巴(9988)大跌34.51%、騰訊(0700)跌27.61%、美團(3690)跌33.69%、小米(1810)跌44.94%。換言之,少數股份的上升救不了整個市場。

港股輸在結構。恒指權重仍被金融、地產、舊經濟及平台股拖住,缺乏韓國「國家級晶片主線」,亦缺乏美股超級科技權重。更麻煩的是,港股長期被全球資金當成中國風險代理人,一有政策疑慮、盈利放慢、外圍波動,沽壓便先落在香港。估值低本應是吸引力,但當投資者懷疑盈利可見度、制度溢價及資金流向,低估值便會變成價值陷阱。香港市場最大敵人,從來不是缺少平貨,而是缺少令人願意重倉的敘事。

下半年部署:別再迷信撈底,要學懂站在資金前面

往績顯示,自1970年以來,恒指上半年表現比今年差的情況曾發生7次,當中5次均可在7月份扭轉弱勢。由此看來,港股今年「七翻身」還是值得期待的。

對於香港散戶,下半年投資策略要由「追落後」改為「追確定性」。全球配置仍應圍繞 AI 硬件、半導體、記憶體、電力設備及數據中心基建,但韓國、日本已大升,入場不宜急躁。更理性的做法,是等待業績期確認毛利率、訂單及資本開支,再分段吸納。美股方面,英偉達(美股:NVDA)及美光科技(美股:MU)等硬件龍頭仍是主線,但估值和波動同樣升級,倉位要有紀律,不應把 AI 當成不跌神話。

港股下半年則要「少買指數,多揀個股」。防守倉可放在滙豐控股(0005)、中電控股(0002)、電能實業(0006)等高息股;進攻倉只應集中在中芯國際(0981)、聯想集團(0992)、創科實業(0669)、藥明康德(2359)及寧德時代(3750)等有明確催化劑股份。地產股可作反彈交易,不宜當成長線復興故事。至於消費、旅遊、平台股,若沒有盈利上修,只靠「跌得多」三個字入場,往往只是替早走資金找出口。

2026 年上半年,全球市場已經給香港股民上一課:牛市不會平均分配,資金只獎勵掌握產業命脈的市場。下半年真正要問的不是「港股幾時返家鄉」,而是手上組合有沒有站在新資本秩序的一邊。若仍然只因便宜而買,市場或會再次證明:平,不等於有價值;落後,更不等於會追上。

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。