伊朗戰爭令兩大藍籌股陷入天堂與地獄 比亞迪電動車無懼股災逆市升 滙豐遭環球危機及恒生呆壞帳夾擊跌半成 兩大新舊股王誰更值博?

在2026 年的今天,地緣政治的「黑天鵝」再次盤旋於維多利亞港上空。隨著中東局勢升級,美國與以色列對伊朗的軍事行動已延續近月,全球金融市場正經歷一場驚心動魄的「重新定價」。在港股這個現實而殘酷的修羅場中,一場關於「能源與信貸」的權力更迭正在上演。兩大重磅股——「新能源霸主」比亞迪(1211)與「百年金融老店」滙豐控股(0005),正分別走向天堂與地獄的極端。散戶應如何是好?

當伊朗領空被火光劃破,中東霍爾木茲海峽的航運威脅瞬間推升國際油價,美國威脅轟炸伊朗民用發電廠,伊朗高層反擊,暗示不懼怕同歸於盡,令局勢緊張,已曾升破每桶100美元大關的石油,價格恐怕尚無上限。對於傳統車主而言,這是噩夢;但對於中國電動車股王比亞迪來說,這卻是市場送來的最強助推劑。

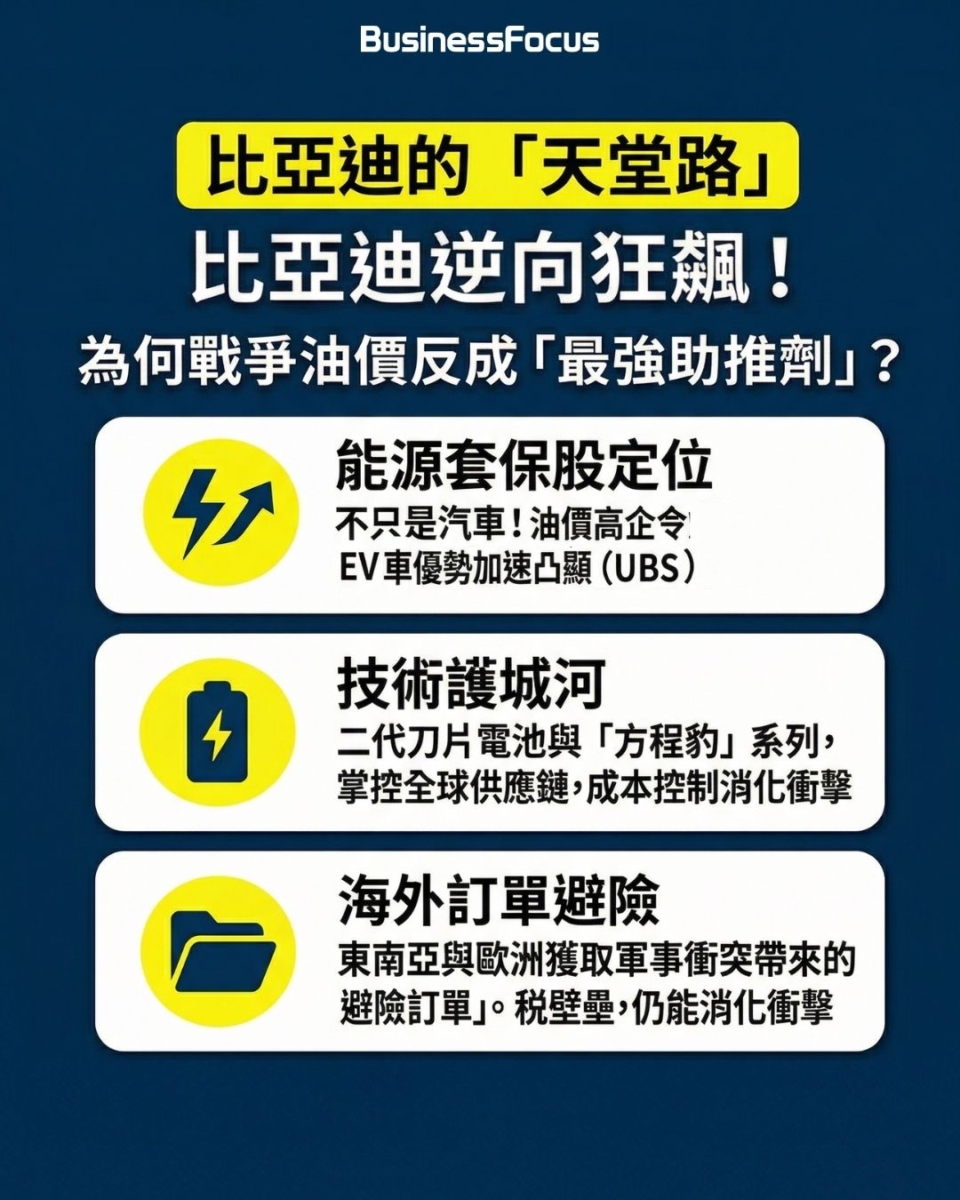

比亞迪(1211)近日反覆上揚,今早港股狂瀉逾850點,但比亞迪今早卻曾逆市上漲4%至108元的高位。在專業投資者眼中,比亞迪已不再單純是一隻汽車股,而是一隻「能源套保股」。

持有成本的黃金交叉: 根據瑞銀(UBS)最新的研究報告,隨著油價維持高位,傳統燃油車的年均使用成本大幅攀升。這使得電動車的「總擁有成本」(Total Cost of Ownership)優勢變得極其誘人,原本持觀望態度的消費者正加速倒戈。

技術護城河: 2026 年的比亞迪,憑藉第二代刀片電池及「方程豹」電動車系列的出色表現,已在全球供應鏈中佔據主導地位。即便面對海外關稅壁壘,其強大的成本控制力仍能消化衝擊,甚至在東南亞與歐洲市場獲取軍事衝突帶來的「避險訂單」。

滙控的雙重夾擊:中東風險與恒生呆壞帳風險

與比亞迪的春風得意形成鮮明對比,滙豐控股(0005) 卻在「黑天鵝」的陰影下步履蹣跚,股價今日一度重挫約 5%,抹去了今年以來的不少升幅。

作為一家植根香港及英國、放眼全球的銀行,滙控此刻正面臨雙重內憂外患:

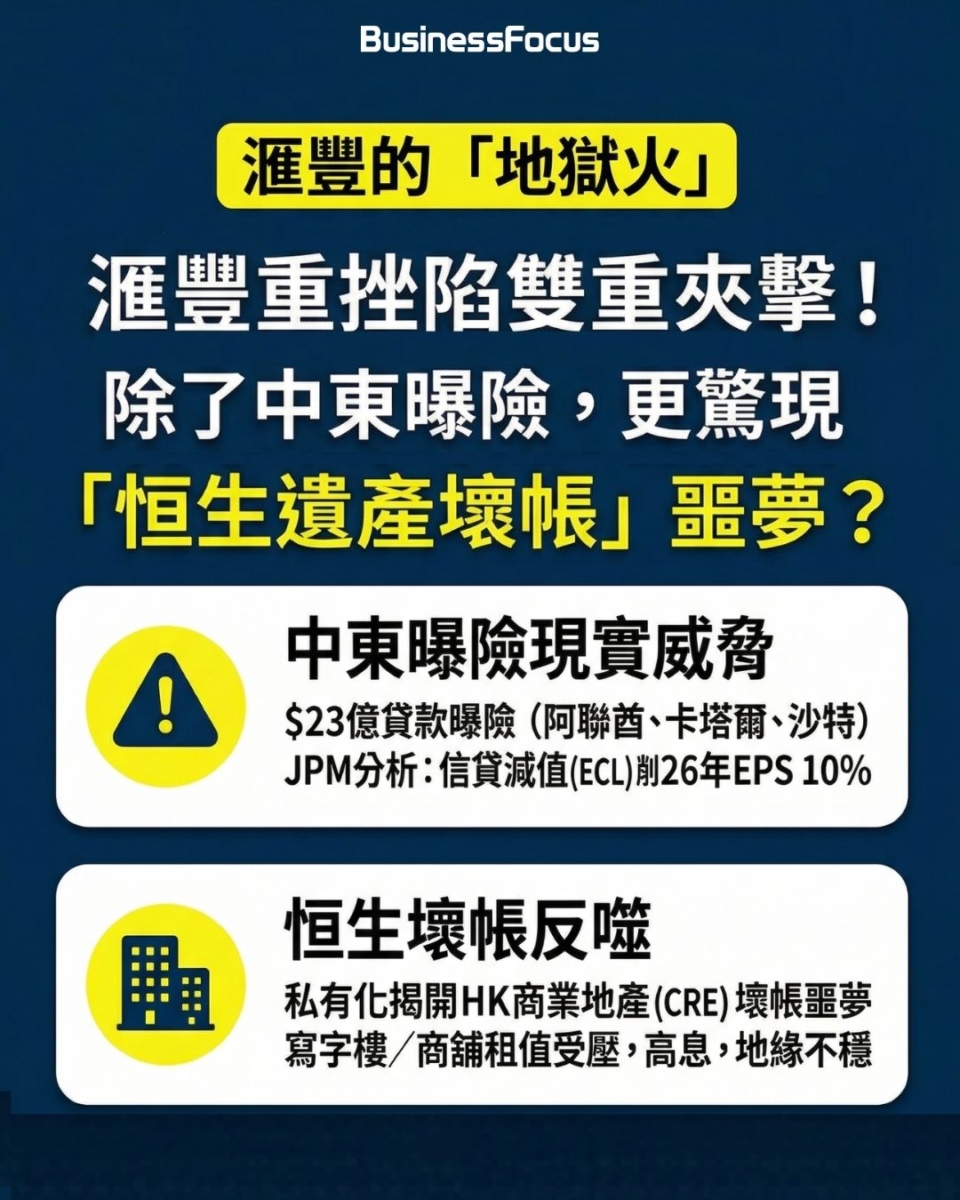

1. 中東曝險的現實威脅

摩根大通(JPMorgan)的分析直指要害:在歐洲銀行業中,滙控與渣打對中東的風險敞口最大。僅在阿聯酋、卡塔爾及沙特等地,滙控的貸款曝險便高達 230 億美元。戰爭導致的信貸減值(ECL)預期,正像達摩克利斯之劍般懸在盈利增長之上,市場預計這將直接削弱其 2026 年的每股盈利(EPS)達 10%。

2. 恒生私有化後的「壞帳反噬」

更令投資者焦慮的是內部的資產質量。自從滙控完成對恒生銀行(0011,已除牌)的私有化後,原本被隱藏在恒生資產負債表內的香港商業地產(CRE)壞帳,如今必須由大母公司全面承擔。

2026 年初,香港寫字樓與商舖租值持續受壓,恒生早前累積的大量商業貸款出現違約風險。這筆「已被私有化的遺產」,在當前高息環境與地緣不穩的夾擊下,成為了滙控揮之不去的噩夢。

散戶抉擇:追、揸還是沽?

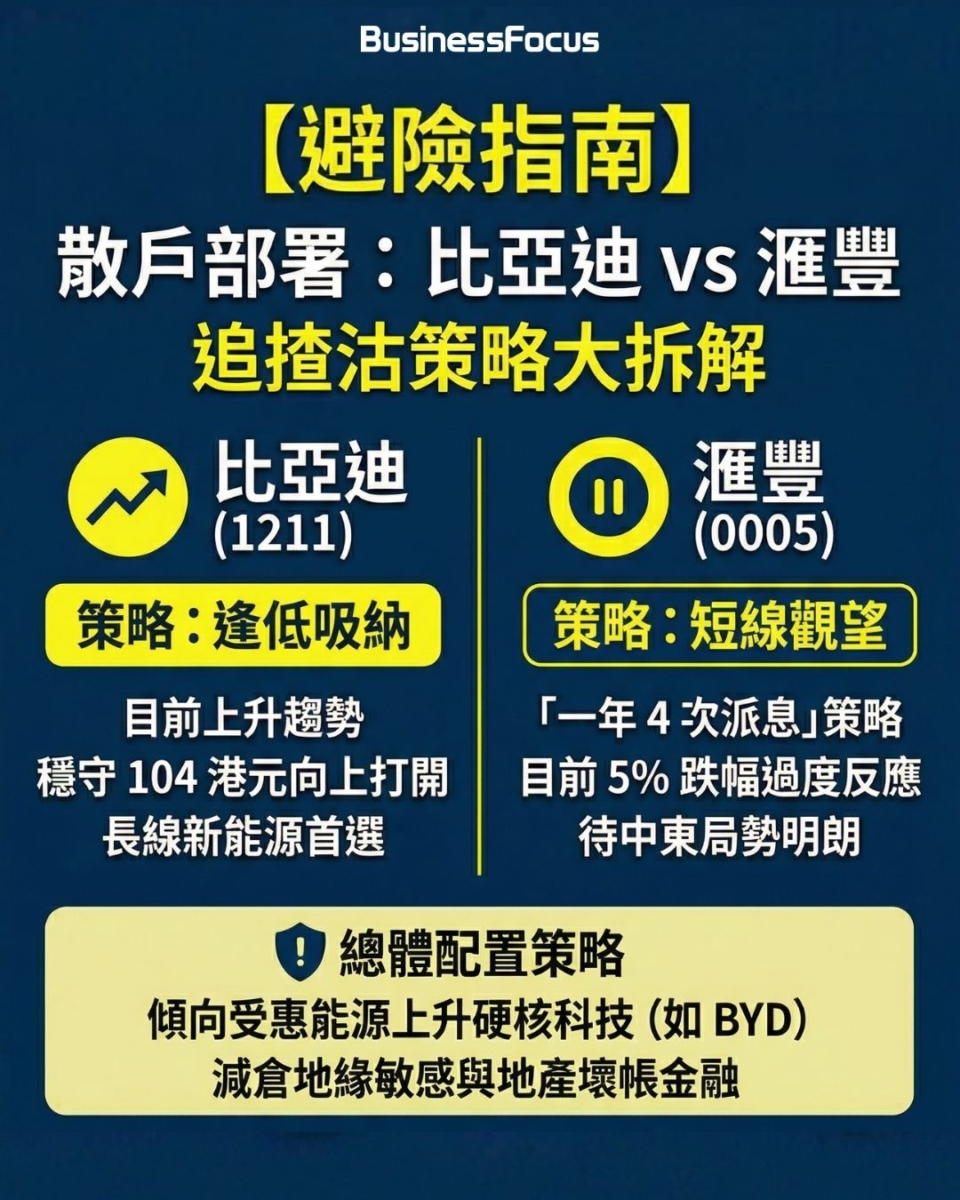

在天堂與地獄的十字路口,散戶投資者應該如何布陣?綜合專家分析,在中東戰爭局勢未明之際,能受惠於油價上漲的實業值博率較高!

比亞迪:追?

目前比亞迪正處於上升趨勢,技術面上若能穩守 104 港元,向上空間將進一步打開。對於長線投資者,這仍是新能源轉型賽道中的首選。但需警惕美中關係在戰爭背景下的連帶風險,故建議「逢低吸納」而非盲目追高。

滙控:沽?

滙控股價雖跌,但滙控「一年4次派息」的策略與資本重組能力仍是強項。目前 5% 的跌幅更像是避險情緒的過度反應。對於追求穩健的「收息黨」,目前的價位或是一個分段分注、長期持有的機會。然而,短線投資者應暫時「觀望(Hold)」,待中東局勢明朗化後再做打算。

總體而言,伊朗戰爭令全球金融進入「價值洗牌」的時代。配置上應傾向於受惠於能源成本上升的硬核科技龍頭(如比亞迪),並適度減倉對地緣政治高度敏感、且受本港地產壞帳困擾的金融巨頭。

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。