【業績拆局】國泰航空狂賺百億派息增三成!績後一度升近6% 卡塔爾航空卻折讓提早「跳船」?揭開亮麗業績背後的中東戰火危機

國泰航空(0293)交出了一份表面上極度亮眼的2025年成績表,純利突破百億大關,更豪派第二次中期息 。然而,聰明的資金似乎並不買帳。業績公佈後,國泰股價在正午收市僅微升1.4%,午後升幅才擴大,一度升近5.9%,高見13.36元。冷淡的市場反應,反映出各界及大行正極度擔憂中東戰火對國泰未來盈利的打擊,卡塔爾航空更願意以大幅折讓價「跳船」套現。當散戶正為高息歡呼時,究竟此份業績究竟暗藏了甚麼啟示?國泰是否仍是值得高追的港股?

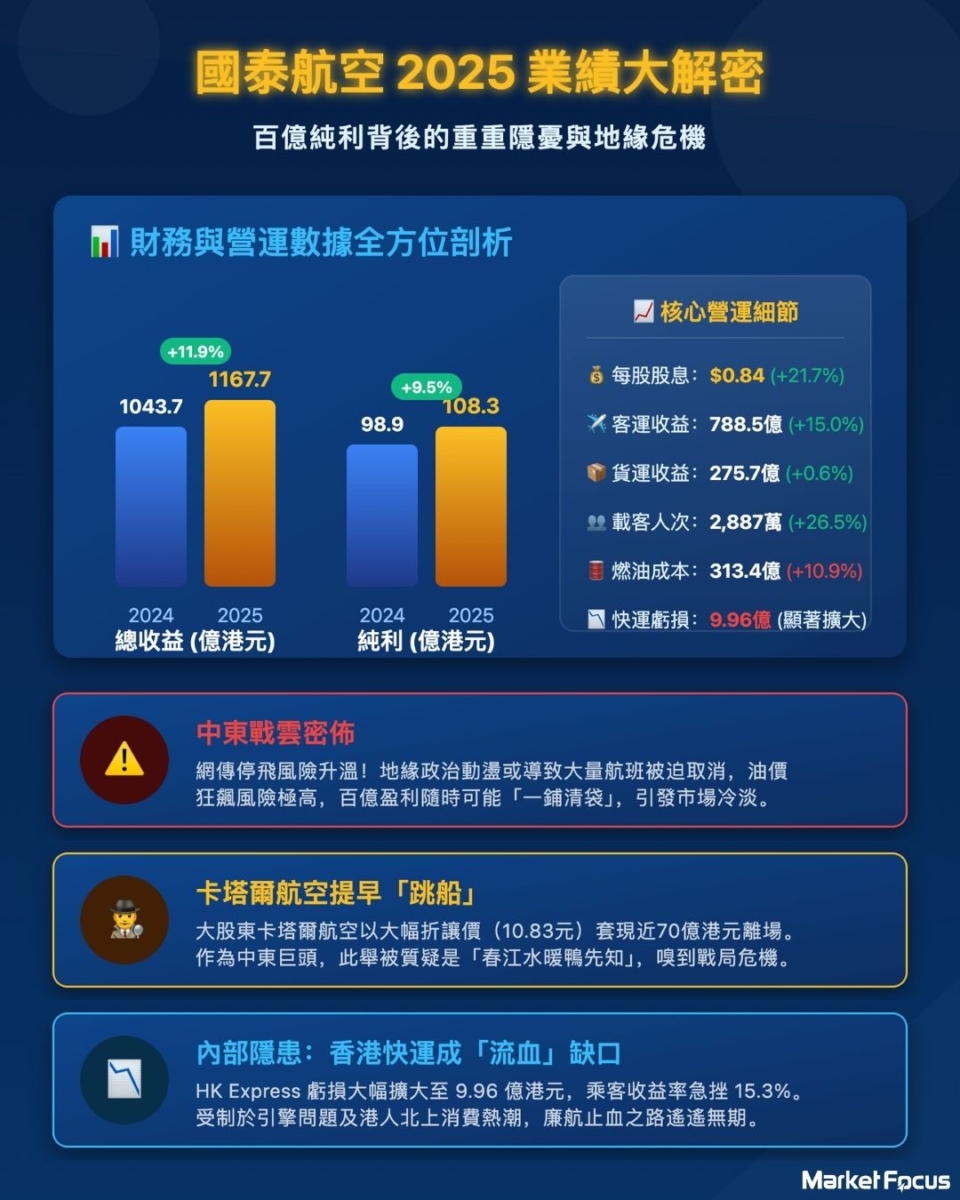

數據會說話:表面風光無限的2025年業績

在深入探討潛在危機前,先客觀看看此份業績的亮眼數據:

總收益強勢雙位數增長:2025年收益按年增長11.9%,高達1,167.66億元 。

純利突破百億:國泰集團股東應佔溢利按年升9.5%,達到108.28億元 。

豪派股息回饋股東:第二次中期股息大幅增加約3成,至每股普通股0.64元 。全年普通股股息總額達每股0.84元 。

客運量激增:國泰航空收入乘客運載人次急升26.5%至2,887.1萬人次 。

中東戰雲密佈,國泰盈利前景蒙上陰影?

儘管過去一年的業績亮眼,但資本市場永遠是向前看的。目前最大的爭議點及潛在的「黑天鵝」,正正落在國泰極力拓展的中東航線上。國泰管理層大字標題強調南亞、中東及非洲市場的拓展,更特別提到因應強勁需求,自2025年10月起將利雅得航線增至每日一班 。然而卻與目前的宏觀現實形成強烈矛盾。現時各界正高度關注中東戰爭會否導致大量國泰航班被迫取消,從而嚴重影響未來的盈利前景 。

地緣政治環境動盪無疑會導致客運流量及航空燃油價格出現難以預料的變動 。市場資金最為誠實,在如此亮麗的業績加持下,「聰明錢」明顯在防範地緣政治風險,擔憂一旦中東局勢全面失控,航線大面積停飛及油價狂飆,這百億盈利隨時可能「一鋪清袋」。

卡塔爾航空提早「跳船」,春江水暖鴨先知?

如果說大行的擔憂只是預測,那麼另一宗巨額交易的時機則惹人無限聯想。2026年2月,國泰舉行股東特別大會,批准以每股10.8374元的回購價,向卡塔爾航空場外回購逾6.43億股股份,總代價近69.7億元,此批股份將被註銷 。

對比國泰現價約13.2元 ,卡塔爾航空為何願意以大幅折讓價急急「跳船」套現?作為中東地區最大的航空巨頭之一,卡塔爾航空是否對中東戰局的毀滅性影響有着比外界更敏銳的內部嗅覺?此次提早離場,難免令人懷疑是否暗示了航空業即將迎來不可預測的風暴。

香港快運成「流血」缺口,收益率急挫

除了外部的宏觀危機,集團內部的隱憂同樣值得警惕。全資擁有的低成本航空香港快運(HK Express)猶如集團的「流血」缺口。香港快運在2025年錄得除財務支出淨額及稅項前虧損高達港幣9.96億元,對比2024年的虧損2.04億元大幅擴大 。雖然載客量上升,但乘客運載率下跌3.8個百份點至79.6% 。更致命的是,乘客收益率急挫15.3%至44.2仙 。

管理層將此歸咎於客戶旅遊目的地偏好轉變,以及行業普遍的普惠發動機問題導致部分客機停飛 。但在激烈的廉航競爭及港人北上消費熱潮下,快運何時才能真正止血並實現盈利,仍是未知之數 。

國泰航空的2025年財報,無疑是一份完美的「過去式」成績表 。但對於投資者而言,更重要的是「未來式」。大行及機構投資者對股價的冷靜反應 ,正正提醒散戶切勿被百億純利及高息輕易蒙蔽。在中東戰火的陰霾、主要股東的折讓離場 ,以及香港快運的持續虧損下 ,國泰未來的復甦之路,恐怕猶如在萬尺高空走鋼線般如履薄冰。

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。