【業績拆局】百度交出「最矛盾」成績單?Q4營收327億人民幣美股股價卻一度急挫逾6% AI狂飆背後暗藏隱憂!搜尋業務衰退?

百度(9888)派發了2025年第四季度及全年財報,表面上看,AI業務高歌猛進,蘿蔔快跑衝出國際,更拋出50億美元回購及首次派息的「連環利好」。然而,華爾街似乎並不買帳,業績公佈後美股股價更一度急挫逾6% 。究竟這份被管理層包裝得光鮮亮麗的財報背後,隱藏了甚麼不為人知的「暗湧」?它的傳統王牌搜尋業務是否又有衰退的風險?

先來盤點百度最新財報的核心數據:

2025Q4營收:327.4億元(人民幣,下同),按季增長5%,略高於市場預期的326.6億元 。

全年營收:1,291億元,按年微跌3% 。

淨利潤表現:第四季非公認會計準則(Non-GAAP)淨利潤為39億元 ;全年GAAP淨利潤僅為56億元,而Non-GAAP淨利潤為189億元 。

巨額資產減值:全年錄得高達161.9億元的長期資產減值損失 。

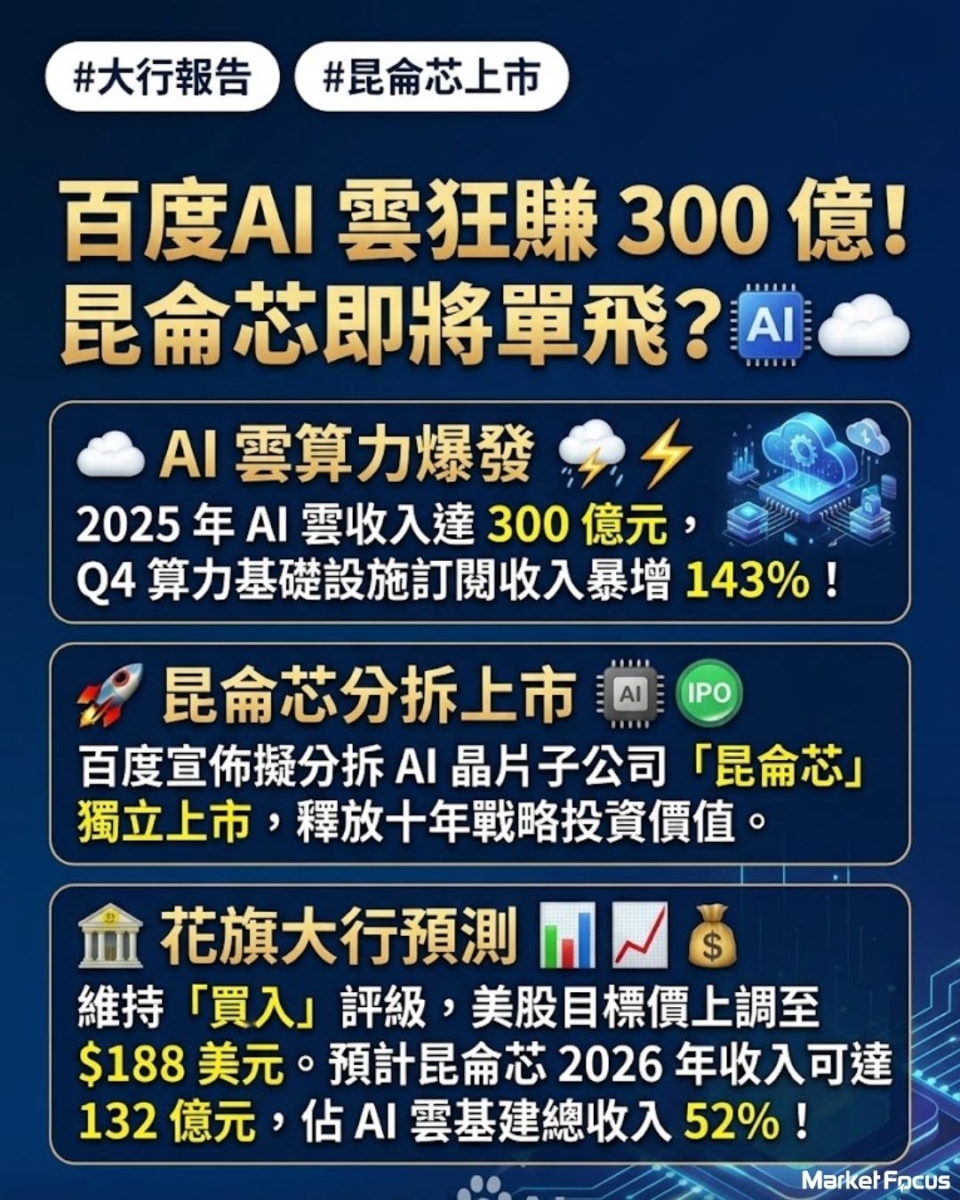

AI業務佔比:第四季「百度核心AI新業務」收入達113億元,佔「百度一般性業務」收入的43% 。

股東回報:宣佈最高50億美元的新一輪股份回購計劃,並首次採納股息政策 。

財技大挪移?「一般性業務」掩蓋傳統搜索的頹勢

今次財報最耐人尋味的一點,是百度在財務披露上玩了個「文字遊戲」。百度自本季度起,將大眾熟悉的「百度核心」重新定義為「百度一般性業務」,並將其硬生生拆分為AI新業務、傳統業務及其他 。

表面上,為了突顯AI新業務第四季收入113億元的強勁勢頭,成功佔據了一般性業務43%的江山 。但換個角度看,花旗銀行的分析報告一針見血地指出,百度對傳統搜索業務的披露缺乏透明度,抵銷了AI收入披露帶來的正面影響 。傳統廣告業務在第四季收入為123億元,全年亦有所下滑 。這是否意味著,曾經作為現金牛的搜索引擎業務已經面臨不可逆轉的衰退,管理層急需用AI的增長故事來轉移投資者的視線?

分拆「崑崙芯」:是釋放價值,還是增長見頂的掩眼法?

百度宣佈擬分拆旗下AI芯片業務「崑崙芯」並獨立上市,管理層稱這將為股東「釋放巨大價值」 。的確,這項超過十年的戰略投資有望在資本市場獲得更高估值 。

但此處藏著一個極具爭議的「陰謀論」,市場開始擔憂,一旦撇除了崑崙芯的貢獻,百度AI雲端基礎設施的實際收入增長是否已經放緩?花旗預測,2026年崑崙芯收入將佔AI雲基礎設施總收入的高達52% 。如果雲計算的增長大半是靠賣自家芯片給自己或關聯方撐起來的,那麼百度AI雲真正的外部市場競爭力,恐怕要打上一個大問號。將其分拆,究竟是為了讓市場看清其價值,還是為了將未來雲端業務可能出現的「增速放緩」合理化?

162億的「洗大澡」與遲來的派息

財報中最觸目驚心的,莫過於全年高達161.9億元的「長期資產減值」 。這筆巨額減值直接將全年GAAP淨利潤按到了56億元的低位 。在企業會計手法中,這類巨額一次性減值常被戲稱為「洗大澡」Big Bath,趁著業務轉型期,將過去的不良資產一次過撇帳,為未來的盈利增長鋪平道路。

此外,雖然百度宣佈了高達50億美元的回購及首次派息政策 ,但股價依然被拋售 。原因何在?華爾街向來現實,百度雖承諾派息,但首筆股息「或將於2026年底前派付」 。這種「畫大餅」式的遠期承諾,未能滿足市場對即時回報的渴望,難怪資金選擇先行獲利了結 。

蘿蔔快跑衝出香港:無人駕駛的豪賭

儘管充滿爭議,但百度在無人駕駛領域的推進確實令人矚目。「蘿蔔快跑」第四季全無人自動駕駛營運訂單達340萬單,按年激增逾200% 。更令人震驚的是其全球化野心:進軍中東(阿布扎比、迪拜)、韓國,甚至將測試版圖擴張至香港(荃灣及跨區測試) 。

管理層透露,蘿蔔快跑已在武漢實現單位經濟效益盈虧平衡 。這場燒錢無數的豪賭,似乎終於看到了曙光。但面對Waymo等國際巨頭的夾擊,百度能否真正將這項技術轉化為持續的全球盈利引擎,仍需拭目以待。

百度的2025年財報,是一份交織著AI夢想與傳統業務陣痛的成績單。管理層極力向市場兜售「AI優先」的故事,但無論是財技的運用、分拆的動機,還是巨額的減值,都讓這份成績單蒙上了一層迷霧。投資者在為其AI技術驚嘆的同時,或許更應該保持一份清醒的警惕。

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。