虧損9億!奈雪遭港股通剔除 高成本、高定價模式為何失靈?

奈雪的茶(02150)近期發出了盈利預警,並被剔出港股通,原因主要與其2024年財務表現惡化及市場環境變化密切相關。根據2024年3月7日的公告,公司預計全年調整後淨虧損介乎8.8億至9.7億元人民幣,與2023年錄得的2090萬元淨利相比,大幅下跌超過4500%,收入亦預計按年下降1.2%至7%。

此情況的成因包括消費市場疲弱,消費者傾向謹慎消費,導致自營店收入出現波動,店均利潤率亦隨之下滑;與此同時,新茶飲行業競爭日益加劇,奈雪的高定價策略在下沉市場難以施展,加盟業務擴張步伐緩慢。

此外,公司的高成本結構(如租金、人力成本等)未有實現有效優化,令盈利能力承受顯著壓力。到了3月9日,由於股價急劇下跌,市值縮減超過50%,奈雪被深圳證券交易所剔除出港股通名單,反映市場對其未來增長前景信心不足。上述因素共同促成了其盈利預警的發出,以及投資吸引力的下降。

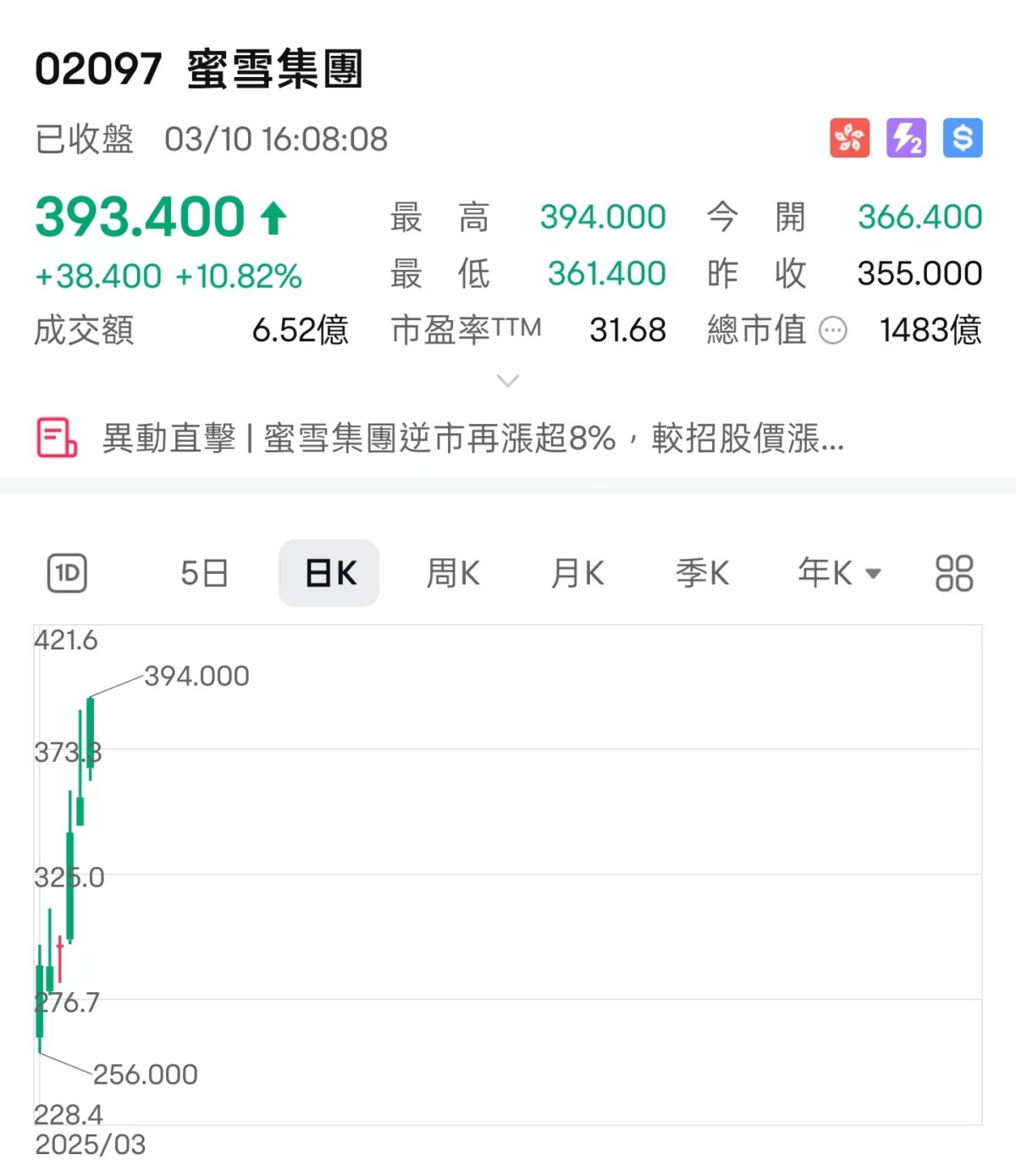

與此同時,另一家飲品品牌蜜雪集团(02097)在市場上引起了不少投資者的矚目,成為近期市場追捧的焦點。

公司的上市之路始於2021年,當時蜜雪冰城首次傳出有意在A股上市的消息,並於2022年9月向深圳證券交易所提交招股書,計劃募集資金65億元人民幣,惟因市場環境等因素未能實現。其後,公司轉而進軍港股,於2024年及2025年兩度提交招股書,並在2025年1月獲得備案。

2025年2月21日,蜜雪冰城啟動全球招股,發售1705.99萬股,每股定價202.5港元,集資約34.5億港元。至3月3日,公司正式在香港交易所掛牌上市,開盤市值突破一千億港元,認購超額超過5000倍,創下港股歷史紀錄。

蜜雪冰城的發展歷程可謂「逆襲」的典範。公司於1997年由張紅超在河南鄭州創立,最初僅為一家名為「寒流刨冰」的小店,以低價冰品起家。自2000年起,公司逐步轉型,專注於平價現製茶飲,憑藉「高性價比」策略迅速擴展業務。2010年後,蜜雪冰城完善供應鏈,推出自家品牌飲品,門店數量大幅增加。至2022年,其全球門店數量超過2.2萬間,奠定其在現製飲品行業的龍頭地位。

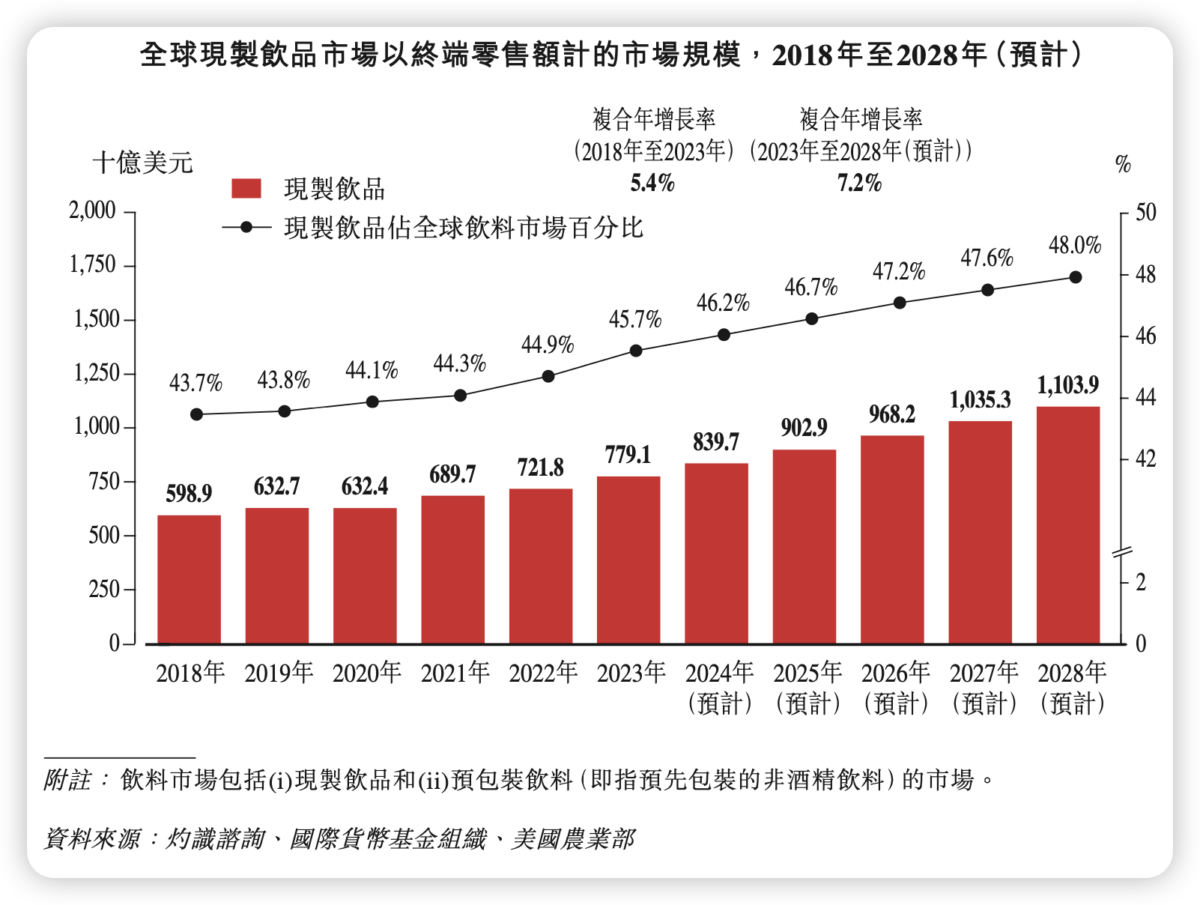

現製飲品指的是現場新鮮調制的非酒精類飲品,比如果汁飲料、茶類飲品、冰淇淋以及咖啡等等。全球現製飲品市場的體量非常可觀,而且未來預計還會迎來更快的增長。以零售總額來看,這一市場從2018年的5,989億美元增長到了2023年的7,791億美元,年均復合增長率達到了5.4%。展望2023年至2028年,年均增長率有望提升到7.2%,推動市場規模在2028年達到11,039億美元,佔據全球飲料市場將近一半的比重。

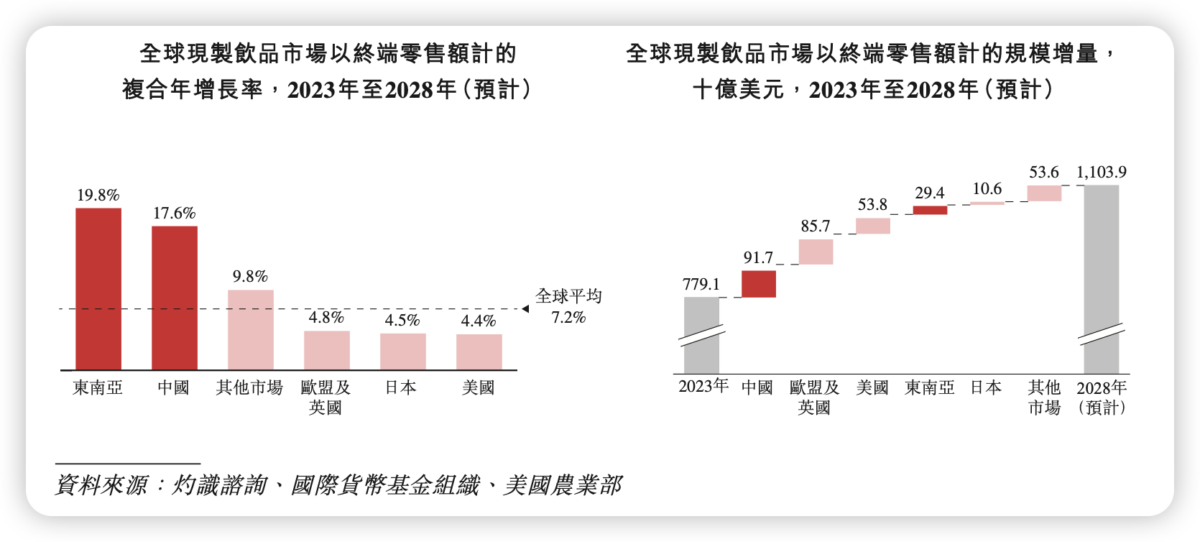

中國和東南亞的現製飲品市場之所以快速擴張,主要得益於消費者需求的持續增長。

2023年,這兩個地區的現製飲品消費量佔飲用水總攝入量的比例都不到2%,比起美國、歐盟、英國、日本等發達市場平均超過17%的佔比要低得多。同年,中國人均年消費現製飲品22杯,東南亞為16杯,而發達市場的平均水平則超過了260杯。

據灼識咨詢分析,未來中國和東南亞現製飲品在飲用水攝入總量中的佔比有望逐步提高,向發達市場的標準靠攏。與發達地區相比,這兩個市場的人均現製飲品消費量增長勢頭更猛,有力地推動了市場規模的迅速提升。預計到2028年,中國和東南亞的人均年消費量將實現翻倍以上的增長,分別達到51杯和36杯,顯示出行業廣闊的發展前景。

蜜雪冰城與奈雪的茶雖同為該行業的玩家,但二者在品牌定位、開店模式、商業模式上皆有明顯區別。以上因素也造就了兩家公司當今的不同處境。

一、蜜雪冰城:下沉市場,追求極致性價比。奈雪的茶:高端市場,品質與體驗同行

蜜雪冰城主打「平價」定位,鎖定下沉市場,以10元以下價格帶為核心競爭力。其產品均價約6元,冰淇淋2-3元,茶飲4-8元,精准迎合三線及以下城市、鄉鎮消費者的需求。截至2024年9月,內地門店中57.2%位於三線及以下城市。這種低價策略不僅降低了消費門檻,還通過高頻消費拉動銷量,2024年前三季度售出冰鮮檸檬水11億杯、冰淇淋14億支,終端零售額高達447億元。

蜜雪冰城的下沈定位依託強大的供應鏈支持,通過自建生產基地(五大基地年產能143萬噸)和物流網絡(免運費政策)壓低成本,確保低價同時維持一定利潤率。這種模式使其在低線城市佔據主導地位,幾乎無直接競爭對手,成為「下沉市場之王」。

奈雪的茶則定位高端市場,目標人群為20-35歲的一二線城市年輕人,強調「品質+體驗」。其產品定價集中在20元以上,早期客單價高達41.6元(2021年),即便2022年起降價推出9-19元「輕鬆系列」,2024年上半年均價仍為27.5元。奈雪通過高端茶葉、新鮮水果及創新配方(如芝士果茶)打造差異化,同時搭配軟歐包等烘焙產品,構建「茶飲+輕食」的消費場景,門店設計也更注重時尚感和社交屬性。

然而,高端定位使其在下沉市場受限。一二線城市消費人群對價格敏感度提升,加上咖啡賽道(如瑞幸)的競爭,導致奈雪訂單量下滑(2024年上半年日均265單,同比下降27%)。開放加盟後,奈雪試圖進入低線城市,但高成本結構和高定價使其難以與蜜雪冰城正面競爭。

其次,蜜雪冰城與奈雪的茶在門店擴張模式上有明顯區別,蜜雪冰城通過加盟模式實現低成本、高效率的規模化擴張,門店數量佔據行業絕對優勢;而奈雪的茶以直營為主,規模較小,後期開放加盟但效果有限,兩者在擴張路徑上形成鮮明對比。

二、蜜雪冰城:以加盟為主,規模擴張迅猛。奈雪的茶:以直營為主,後期開放加盟

蜜雪冰城採用以加盟為主的商業模式,幾乎完全依賴加盟商實現門店網絡的快速擴張。截至2024年9月30日,蜜雪冰城全球門店總數達到45,296家,其中中國內地門店40,510家,海外門店4,786家。然而,其直營門店數量極少,僅37家(截至2022年初數據,後續變化不大)。

這種模式下,蜜雪冰城將經營風險和成本轉移給加盟商,自己則通過向加盟商供應食材、設備及收取加盟費、管理費等實現盈利。加盟模式的低門檻和高複製性使其得以迅速滲透至三線及以下城市,甚至鄉鎮市場,門店數量遠超同行,成為全球連鎖餐飲品牌中的佼佼者,超越麥當勞和星巴克的門店總數。

加盟模式為蜜雪冰城帶來了顯著優勢:一是擴張速度快,僅2024年前三季度,其終端零售額就達到449億元;二是資金需求低,公司無需承擔門店運營的直接成本。然而,這一模式也存在挑戰,例如加盟商利潤空間壓縮(單店日均銷售額增長乏力,2024年僅為4,184.4元),以及品質控制難度加大,可能導致品牌形象受損。

與蜜雪冰城相反,奈雪的茶長期堅持直營模式,強調對門店品質和品牌形象的直接掌控。截至2024年9月30日,奈雪的茶擁有1,531家直營門店,門店數量僅為蜜雪冰城的3%左右,且主要集中在一二線城市。直營模式下,奈雪自負盈虧,需承擔高昂的租金、人工及原材料成本,這使其早期盈利能力較弱,2021年和2022年公司淨利潤皆為虧損。

然而,面對市場競爭和下沈需求,奈雪於2023年7月宣佈開放加盟,試圖通過合伙人計劃加速擴張。

截至2023年10月,加盟店僅新增4家,進展緩慢。這與奈雪的高加盟門檻有關:初始投入高達98萬元以上(包括品牌合作費6萬元、設備35萬元起、裝修40萬元起等),遠高於蜜雪冰城的37萬元。此外,奈雪對選址和運營標準要求嚴格,導致加盟商回本週期較長(官方預計1.5年),吸引力不足。相比之下,蜜雪冰城每年加盟費僅7,000至11,000元,初期投入低,吸引了大量中小投資者。

除去以上兩點,兩家公司在產品類型、下遊客戶及收入結構上也有顯著差異,這也反映了兩家公司商業模式最本質區別。

三、蜜雪冰城:To B為主,多品類低價產品。奈雪的茶:To C為主,高端創新產品

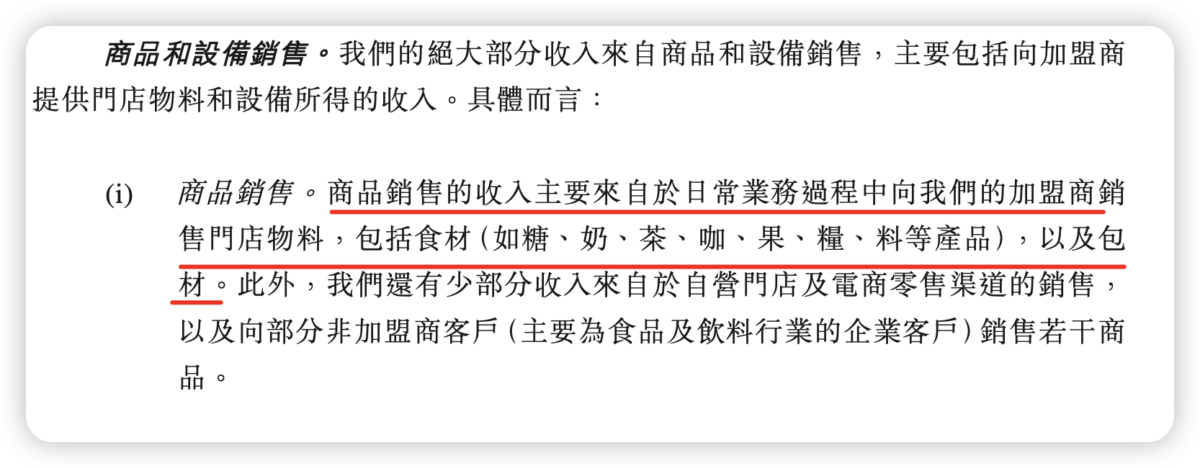

蜜雪冰城的產品線涵蓋現製茶飲(如冰鮮檸檬水)、冰淇淋及咖啡(子品牌「幸運咖」,5-10元),以低價、多樣化滿足大眾需求。然而,其收入主要來自To B業務,即向加盟商銷售食材(佔比72.16%)、包裝材料(15.55%)及設備等。

2024年前9個月,商品銷售收入176億元,加盟相關服務僅4.4億元。在這種模式下,蜜雪冰城更像「供應鏈公司」,通過規模化生產和銷售賺取穩定利潤,2024年淨利潤率達18.7%。

產品的低價屬性決定了其標準化程度高,便於加盟商複製,但也限制了創新空間,難以滿足高端消費者對個性化的追求。

綜上所述,蜜雪冰城出售的產品為「加工過的食品原材料」,客戶為加盟商。加盟商最終將原材料製作成成品飲品,出售給消費者。與奈雪的茶出售成品飲品的行為有很大區別。

奈雪的茶主打To C業務,直接面向終端消費者銷售現製茶飲(佔比73.1%)、烘焙產品(18.1%)及其他衍生品。其產品強調創新,如「霸氣鮮果茶」「芝士奶蓋茶」,輔以軟歐包,形成獨特組合。直營模式下,收入全部來自門店零售,2024年上半年營收25.94億元,但成本高企(原材料、租金、人工)導致盈利艱難,上半年淨虧損4.35億元。

奈雪的產品研發聚焦高端化、差異化,迎合都市白領的口味偏好,但高定價和高運營成本使其難以實現蜜雪冰城的規模效應。

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。