【江恩小龍】樓市周期六年一變 最快明年才有轉機 失業潮漸現 明年經濟料假陽春

小龍在本欄預警了一次又一次,2023至2026年金融危機,由2017年已經在本欄一直不停重覆又重覆去分析。而小龍又再講庚子年打開了新的局面。2008年全球金融危機匆匆已過了十年,決策官員總是信誓旦旦誇口說,今日的金融體系已安全得多。而近日很多人出來提出金融危機快到,而樓市蝕讓盤等愈來愈多,今天小龍講一下樓市周期及我對樓市看法。

今年我在面書中突然有一個文彈出,「今年基金回報輸少於三成」已經是非常好。在本欄的朋友相信亦會心一笑,起碼本欄的粉絲沒有大贏,亦必定沒有大輸。起碼本欄粉絲知道今年美股會大跌,港股會大跌,樓市會大跌,幣市會大跌。但是愈來愈多人講之後經濟會衰退,那麼我們要問,如何準備。小龍經常講「時間永遠超越價格,當時間到了價格及相關事件就會發生」。江恩的周期學說是對整個江恩思想、方法最重要及最有價值的一部份。江恩認為,時間是決定趨勢變動最重要因素。他以各種方式來衡量時間,包括自然界的循環、週年日、季節性、波動循環與日期四方形。時間的因素佔了決定性的位置。江恩經常說:「當時間到達,成交量將推動價位升跌。」; 江恩經常講:「百川歸海,海水卻永遠不會滿,江河從何處流就仍歸回到何處。」《聖經》亦說:「過去已發生過的事情,以後還會發生,過去已經做過的事情,以後還會再次做,陽光下沒有任何事物可以說是新鮮的。」

時間永遠是最重要的因素,主流的分析是基本因素,而所謂基本因素是分析新聞。然而你知道的新聞已經是舊聞並且沒有前瞻性。上年價值投資,市場很多分析大叫買入優質增長股,跟公司一齊成長,不用止蝕,但是今年同樣跟公司股價一齊下跌。

回想年初對於樓市大多數的分析都是非常樂觀,但今天樓市蝕讓盤,劈價新聞天天都有,很多中小的樓盤都以百萬計蝕讓或劈價。筆者一直在訪問及文章中強調,香港樓市會在2021完成歷時18年的上升周期,之後將會下跌,可能要到2023至2025年,才有真正的投資機會出現,結果近期每日均有蝕讓新聞。很多人目前相信港樓不會大升,但是下跌預期已經影成,或者之後的需求未必有這麼剛。

對於樓市周期的研究,在世界的經濟學家都有不同的見解,但是異常相似。筆者在下面列出:

- 《房地產周期百年史》(One Hundred Years of Land Values in Chicago)作者霍伊特(Michael Hoyt),透過研究美國芝加哥從只有幾十間木屋開始之後103年房地產的價格,發現房地產價格大約以18年為一周期。

- 愛德華R·杜威(Edward R.Deway),號稱周期循環分析之父,發現每個樓市週期約18年

- 英國經濟學家 Fred Harrison 弗雷德·哈里森。哈里森研究過去200多年英國和美國房地產市場,發現房價周期漲跌有一個18年左右的週期

- 西蒙·史密斯·庫茲涅茨發現15-25年的建築業週期的樓市周期

大家都不約而同認為樓市周期約18至20年一個周期,若從1965年說起,普遍認為本港樓市至今經歷三大周期,第一周期(1965年至1981年);第二周期(1981年至1997年);第三周期(1997年至今),樓市升跌往往伴隨着林林總總的內外因素上升及下跌。

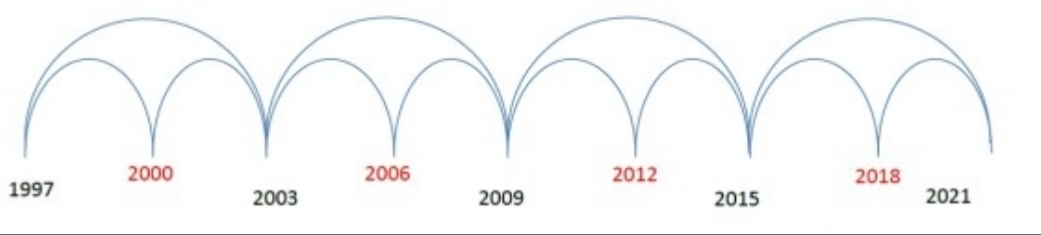

小龍在不同的地方提出香港樓市周期: 香港樓市週期不難發現,以六年為一個週期,以1997年開始計算,之後每約六年都發生大轉變,包括2003年、2009年、2015年、2021年。我們同樣可以利用江恩的50%分割,得出三年為次一級周期,分別得出2000年,2006年,2012年及2018年。

Photo from 江恩小龍

Photo from 江恩小龍

同時如果利用18年香港樓市周期,我們同樣可以分析到樓市的變化,我們發現樓市周期在1985年開始,循著18年的樓市周期變化。香港樓市無疑是2003年開始見底上升,那2021年很可能是這樓市18年的週期完成。如果再向前計算,而2003年同時利用前文提及的6年週期,即是1985年剛簽署中英聯合聲名後樓市上升。

1967年暴動令到樓市下跌,大量人離開香港。而平息之後樓價開始升浪,直至反覆至1981年。如1984年後中英政府簽署聯合聲明,香港前景變得清晰,吸引外資來港。此外,當時正值減息周期,最優惠利率由1984年中的17厘,大降至1987年的5厘,加上香港政府限制每年最多供應50公頃土地,刺激樓市造好。令香港樓市跌至谷底的致命一擊,是2003年。沙士嚴重打擊香港經濟,樓市亦不能倖免,由1997年第四季至2003年第二季,樓價暴跌66%。之後推出自由行及2008年的量寬令樓市一直上升。

Photo from 江恩小龍

Photo from 江恩小龍

正如筆者在2019年對2020年預測一樣中提到幾個預言︰一、資產價格跌到某個水平止跌,但市民的收入開始減少,然而物價仍然保持貴的水平;二、 2020年全球放水,媒體及市場分析會給予壓力,希望以槓桿放大回報,迫投資者加最後一口槓桿;三、失業潮會慢慢出現︰四、明年經濟會出現假陽春。

「明斯基時刻」在長期的經濟繁榮中,資產價格上漲會導致投機性的貸款增加,而過多投機所產生的債務會造成投資者的現金流緊缺,當債權人要求償還債務時,投資者必須賣掉資產價格,相對穩定的投資物來維持現金流,然而已經沒有交易對手方會支付如此高的資產價格。一系列的拋售將導致資產價格進一步下跌,以及流動性緊張,並最終造成資產價格的崩潰。在2017年10月前,中國人民銀行行長周小川在談到防範系統性金融風險的重點提醒「明斯基時刻」。過去10年的資產上升周期,其實在2018年已經終止,未來可能迎接的是三浪回調,或者《道氏理論》三期的熊市下跌。雖然在量化寬鬆及政策下可能會把浪延長,但世局如筆者曾在本欄提出,2018年至2020年是為世界的新經濟模式衰退,破壞而重建的一個世局。至於這最後一口槓桿,你是否要加,交由讀者決定。

今年小龍作出不少預測,包括美股會大跌,港股會大跌,樓市會大跌,幣市會大跌及美國大加息等,但是很多人在笑;而我相信樓市預測即使對現,很多人仍然在笑。而在小龍的世界: 投資是求財,而不是求認同。而我亦無本事唱跌股市。

小龍

http://ericresearch.org

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。