【保險陷阱】哭訴千萬供款險全蒸發掉 陳彥行與母疑被騙 墮3千萬保單陷阱 專家教你提防儲蓄保險4大風險

TVB《東張西望》報道,有大銀行的理財主管涉以欺詐手段,2018年起欺騙女藝人陳彥行(行姐)的75歲母親陸續買了總額達3000萬元、以儲蓄保險為主的6張天價保單,當時月入僅3萬的陳彥行不慎簽了名,亦遭捲入其中。兩母女疑硬著頭皮已供款逾千萬元後,才驚悉部分保單已失效,千萬血汗錢疑大部分已蒸發掉,陳彥行遂透過傳媒哭訴,望討回公道。事件曝光後引起輿論譁然,終出現曙光,陳指與銀行及保險公司已達成共識,事件終告一段落。但由於雙方簽了保密協議,未能透露賠償內容,不過她表示滿意結果。

事件帶出現時大行其道的儲蓄保險,其實往往暗藏四大陷阱,包括回報率失實、隱瞞退保天價手續費等。故BusinessFocus請來獨立理財顧問揭破儲蓄保險四大潛在風險,提醒市民特別是長者如何減低被騙機會(詳見文末)。

Photo from TVB電視撮圖

Photo from TVB電視撮圖

據《東張西望》報道,現年45歲的陳彥行(行姐)指摘有大銀行的理財主管假扮好人,游說她75歲的母親拿出終生積蓄,先後買下6張為期約5年,總供款額達3000萬的保單,但其實這供款額遠超兩母女的實際經濟能力,部分保單更已失效,已供款項(疑逾千萬元)大部分或面臨蒸發掉,訪問中陳彥行更曾數度落淚,揚言「喺我有生之年,都會討返呢個公道。」

陳彥行透露事源在2018年,媽媽認識了某大銀行理財主管佘先生,對方不斷寒暄問暖,令陳母失去戒心,至同年7月佘先生主動提議為媽媽投資,但聲稱媽媽年紀太大,要與屋企人開聯名戶口投資,結果令行姐遭捲入風波,陳彥行嘆稱:「我初時不以為意,我以為落去簽個名(就可以)。」,未料已捲入了天價保單陷阱。

Photo from TVB電視撮圖

Photo from TVB電視撮圖

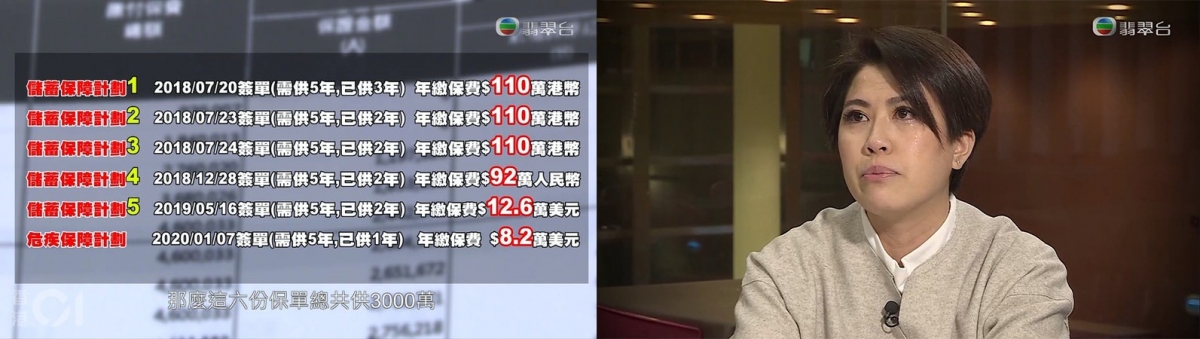

至後來陳彥行及親友才發現,在一年半之內,銀行主管經紀佘先生已先後利用陳彥行母親的資產買入共6份天價保單,其中5份為5年期供款的巨額儲蓄保單,另一份為危疾保單,每份每年要供款大約100萬,換言之6份保單在5年內的總供款額,高達3000萬。

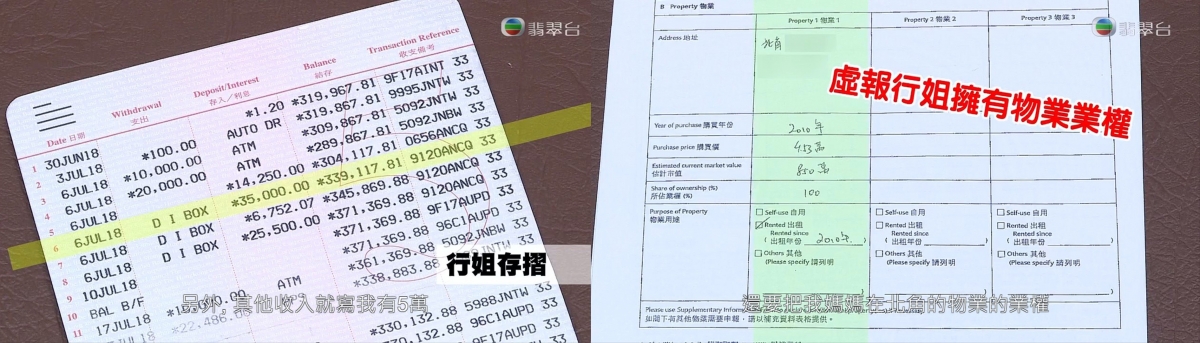

據悉,陳彥行一方已硬著頭皮供款逾千萬元,但至近月卻發現,當中有五份保單已失效,已供款額或所剩無幾。陳彥行質疑銀行佘先生大話連篇,為求成功促成大額保單(取得佣金),涉虛報陳彥行的收入及資產:「佢我話我每月收入10至12萬,但我當時做電台只有3萬多元月薪;佢話我有其他收入5萬元,又把屬於我媽媽的物業寫成我也有份持有!」

陳彥行受訪時講至激動落淚,「我媽媽好信任佢……俾佢用盡晒所有資金!我媽媽已經75歲,啲錢係佢辛辛苦苦幾十年儲返嚟,明明佢可以安享晚年,點解呢個時候會認識咗呢個佘生致一舖清袋?」陳家7月時曾向銀行投訴但不成立,保監局又將事件轉交金管局跟進但同樣無果。她最終透過傳媒公開事件,揚言追究到底,結果近日銀行及保險公司終願意和解,事情獲得解決。

事件帶出近年零利率情況下,不少市民包括長者都曾買入大額儲蓄保險,以及賺取較高利息。但卻往往因誤信保險代理的花言巧語,輕則是所買儲蓄保險真實回報率遠遜於想像,重則因被迫提前退保致損失慘重。

Photo from TVB電視撮圖

Photo from TVB電視撮圖

熟悉保險業的獨立理財顧問David Ng不評論個別事件,但他點出儲蓄保險的四大陷阱及風險,以及拆解之道,希望長者小心:

陷阱一:錯以為儲蓄保險零風險,買了自己難負擔的保險

不少市民不知道儲蓄保險其實不像銀行存款,沒有政府保障,一旦保險公司倒閉,投保者可能血本無歸。另外在保險代理的游說下,市民包括長者有可能錯誤買入自己根本無力供完的巨額保險,一旦斷供或退保便損失慘重。故David建議長者聽取保險產品推介時,必須有年青家人陪同,代為詢問關鍵的問題,免長者受誤導下誤簽文件。

陷阱二:誤信儲蓄保險有高回報率致大失預算

保險代理常以美好的「假設回報率」推銷儲蓄保險,吸引長者投保,但其實根本是謊話。David指出,儲蓄保險的保證年度回報率一般來說最多僅3厘左右,若有人提出有「保證不蝕」而年度回報率又超過4厘的理財產品如儲蓄保險,很可能是誇大失實的推銷。他提醒,保險非保證紅利金額隨時可調低,故市民投保前必須問清楚保險產品的「保證回報率」,因這才是保證的真實回報。投保人也有權要求保險代理提供同一公司以往其他儲蓄保險最終兌現的真實回報率為何,以作參考。

陷阱三:無留意提前退保要收天價手續費

不少投保人沒留意儲蓄保險若斷供或提前退保,往往要收取天價手續費。以十年期保險為例,若在首二、三年提前退保(如因失業無力供款),已投保的金額可能只能取回兩,三成,致損失慘重。故David強調,買儲蓄保險前必須要問清楚在不同年期提前退保能取回多少已投保的金額。

Photo from TVB電視撮圖

Photo from TVB電視撮圖

陷阱四:無留意天價佣金以及加息風險 買銀色債券或更好

保險代理熱衷推銷長年期的巨額儲蓄保險,是因為可獲得驚人佣金,隨時達五位甚至六位數,但羊毛出在羊身上,高佣金意味儲蓄保險的回報率絕不如想像的好。David認為,現時已是息率的谷底,明年起料會加息,銀行存款息率料亦會提高,故現時買巨額的長年期低息儲蓄保險,並不值得。他建議長者暫時可以購買銀色債券一類較安全及息高的理財產品,待銀行加息後,便可改作銀行定期存款收息,這較買巨額保險來得安全。

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。