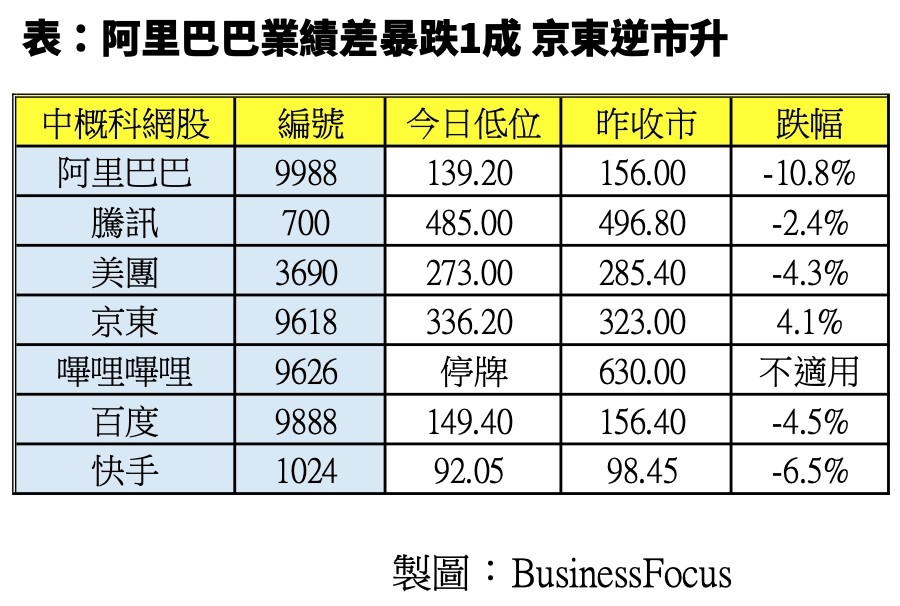

【血肉長城】季度盈利大減38% 阿里股價大跌逾1成 散戶千人陣力撐 140元大關仍失守

阿里巴巴(9988)昨公布截至9月底第二財季業績遜預期,季度淨利潤大跌38%至305億元人民幣,低於市場預期及令人擔心前景,觸發阿里在美股及港股市場暴跌。港股今晨開市後,散戶曾布下「千人陣」血肉長城圖守住140元大關,惜最終仍是失守,阿里巴巴最多曾下跌10.8%至139.2元的低位,市值蒸發3000億,引發中概科網股下瀉。不過不少大行及分析員均認為阿里跌至現價,已有撈底的價值;至於被視為最強中概股的京東(9618),今日更逆市大升逾7%,令人意外。

嗶哩嗶哩(港股9626,美股BILI)則因為業績更差劣,經調整季度虧損達16.22億元,按年擴大67.7%,故繼前日在美股市場大跌9%,昨日它的美股再暴瀉17.2%,散戶損失慘重。美股收市後,嗶哩嗶哩宣布發行14億美元(約109.2億港元)的可換股優先票據以集資,但疑因定價需時,故嗶哩嗶哩的港股今日停牌,令散戶極為憤怒。因停牌令散戶今日連止蝕沽貨也不能,買了看跌嗶哩嗶哩產品的投資者亦無法沽貨獲利。

至於阿里巴巴(9988),昨收市價為156元,但今晨港股一開市已承接美股跌勢,跌至逼近140元的心理關口。此時大批散戶於140元價位排出超過2000個買盤博撈底。截至早上9時50分之前,阿里巴巴於140元的價位,共排出大約2400個買盤,涉130萬股,涉及資金約1.82億元。在10時前,140元價位的買盤更增加至3000個(170萬股),即是散戶以2.38億元築起血肉長城。

Photo from BusinessFocus

Photo from BusinessFocus

不過血肉長城仍是敵不過巨大沽壓,140元關口隨即失守,阿里最多曾跌10.8%至139.2元,故市值開市一小時內便蒸發約3000億元。不過散戶仍未死心,繼續「打游擊」撈底,在140元水平附近與沽貨者決戰。

花旗則表示,阿里巴巴第二財季公認會計準則淨利潤按年下跌38%至305億元人民幣,低於該行及市場原預期各15.7%及8%,主要是收入放緩及毛利率表現低於預期,該行指出,大部份投資者早已預期阿里季度業績放慢及會下調全年度收入指引,但非公認會計準則淨利潤仍遜預期8%,料將會令市場失望。

瑞信亦發表報告,指阿里巴巴第二財季收入和經調整利潤均差過預期,認為阿里巴巴的收入和毛利率仍未回穩,故把阿里巴巴目標價由186元下調至176元,但維持「跑贏大市」的評級。該行認為,雖然阿里巴巴股價已經消化了很多負面消息,但宏觀經濟放緩、競爭加劇以及對中小企增加補貼,新業務仍然處於投資期,這些因素均對股價構成壓力。該行將阿里巴巴在2022至2023財政年度EBITA下調6%至9%。大和則把阿里巴巴目標價由220元下調至188元,相當預測市盈率13倍,維持「買入」評級,下調對其2022財年至2024財年收入預測3%、下調對其2022財年至2024財年每盈利預測4至14%,但指其估值水平屬吸引及具長線增長潛力。

Photo from BusinessFocus

Photo from BusinessFocus

華盛証券分析師聶振邦則認為,若阿里巴巴若今日收於140元或以上,確認此水平有支持;屆時可寄望未來一個月股價漸見重上150至155元。但見連續兩天收低於140元,又無意進一步「捱價」守候至歷史低位132元,便要考慮止蝕離場。另外,若確認於140元有支持,於此水平可考慮進場。至於嗶哩嗶哩,上望目標可留意介乎670至690元。若有意撈底或溝貨,宜而在575至580元之間守候入市。

對於兩股股價持續低迷,聶表邦指兩股第三季業績受內地大規模行業整頓政策影響,表現欠佳可以理解,隨著整頓力度於第四季漸見放寬,預期兩股將會交出顯著優於第三季的業績表現。不過就中長線前景而言,考慮到明年第二及第三季可能又見行業整頓政策出現,令業務發展前景添變數,所以較長線的投資價值仍有待觀察;不過今年餘下日子亦相信股價有機會重上本週初段水平。

聶又認為,現時就規管風險而言,京東是中概科網股之中最低的,加上剛過去的雙十一GMV增長達26%,刺激資金追捧股份,相信未來一至兩週股價走勢可繼續看好,上望365至370元。至於若以股價定位而論,阿里錄得最低市賬率不足2.60倍,較京東和美團約4.00及10.40倍顯著為低,所以就短期潛在升幅來看,阿里優於其餘兩股。

投資書籍作者及股評人龔成則認為,整體來說,阿里巴巴仍有很高的質素,在多個業務範疇都有相當的優勢,值得長線投資,現價亦已位於合理區中下部,但投資者要留心監管因素。阿里巴巴投資後宜長線持有,耐心等企業成長。但由於股價波動,建議分注投資,或以月供的模式進行,長線持有等候更大收成。

Photo from BusinessFocus

Photo from BusinessFocus

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。