【龔成專欄】內房股波動大 物管股現金流強可長揸 龔成:碧桂園服務及雅生活服務較值博

【引言】內房股過去一年受到極大監管壓力,股價波幅大兼風險較高,投資書籍作者兼股評人龔成認為,相對之下內地物業管理股收入相當穏定,現金流強,配合高增長潛力的延伸業務發展,絕對是一個穏中求勝的好選擇。雖然中短期有較多不明朗因素存在,但內地物管行業,尚在發展階段,市場依然有一定增長空間。加上中央政策支持下,所以長線發展依然是看好。他較為看好碧桂園服務(6098)及雅生活服務(3319),因兩股除了有質素,股價亦已經由過往貴的水平,回落至近期的合理水平,同屬長遠正面及有投資價值的股票,龔成認為值得長線投資。

【物管行業的投資機遇】

香港的物業管理市場,增長力已不強,相反,中國內地的物業管理市場,仍處增長階段,不少企業的業務前景仍然正面。

物管行業負債比內房低,風險較低,加上現金流強,業務穩定,受政策風險相對較少,發展前景較好,投資價值遠比內房好。行業值得留意。

--發展過程--

其實國內首家家物業管理公司,早在1981年已於深圳經濟特區成立,名為深圳市物業管理公司。行業監管條例《物業管理條例》及《中華人民共和國物權法》也分別於2003及2007年頒佈,此時物管行業已開始制度化,發展也日漸成熟。

但首家出現港交所的物管企業,編號1778的彩生活,到2014年才在香港正式上市。往後幾年,在香港上市物管企業依然不多,每年只有單位數字。直到2020年,上市物管股才升至雙位數。提升至年內上市物管企業至18家,在港上市物管企業市值超過HKD7000億。

2018年前,大多數投資者注意力,都會放在股價長升長有的內地房地產類企業(下稱︰內房股)身上。2017-18年期間,更是內房股光輝的時刻,恆大(3333)、碧桂園(2007)、雅居樂集團(3383)等內房股股價,都以倍數級上漲。

但隨著內房股股價,近幾年表現不濟。一直為人垢病的高負債問題,遲遲未能解決。甚至近期內房股龍頭中國恆大(3333),更傳出因負債問題,陷入周轉困難的尷尬局面。

再加上在疫情期間,內房股和物管股的股價走勢,出現鮮明對比。都令不少投資者將眼球從內房股,轉移至同是物業相關股份,但現金流相對穏定,負債水平又較健康的物管股身上。

--經濟大環境令行業成長--

內地物管行業過去一直未被普及化,在內房企業營業額中,物管收益只佔一個極微少部份。

但隨著近年內地經濟快速發展,人均收入增加,人們對生活要求開始提升,令物業管理服務,開始被受關注。再加上疫情期間經驗,令以往沒有太大存在感的物管服務,被人們注視起來。

於疫情期間,不少社區出現局部性爆發,令該區住戶出入受限。此時除了防疫,如何採購生活物資,頓時成為不少人的重要問題。

此時物管企業(特別係有規模的)就充份表現出企業團隊的效率和協同性,統籌其管理屋苑進行防疫之餘,更為受影響的居民,提供生活上協助。經此一役,有專業化物管服務和缺乏物管支援的物業,馬上高下立見。

Photo from BusinessFocus

Photo from BusinessFocus

【圖1】--社區防疫消毒

Photo from BusinessFocus

Photo from BusinessFocus

【圖2】--社區物資分配

--母公司是其中一個關鍵--

「物管企業」,顧名思議必先有「物業」,才能去「管理」,但物業從何來?

現時市場上有規模的物管企業,主要合同大多來自母企提供。2020年計,所有在管面積達3億平方米規模以上的物管企業,背後都有內房母企支持。

母企開發了新房地產項目,相關物管合約,很自然流向同系物管公司手上。因此,背靠內房母企的物管企業,絕對稱得上嬴在起跑線。

例如恆大物業(6666)、越秀服務(6626)等業務,主要來自母企和其關聯公司,貢獻了在管面積9成以上。一些在管業務相對較分散的企業,如融創服務(1516)、碧桂園服務(6098),母企和關聯公司提供之合同,都有逾7成比重。從第三方拓展收來的物業,只係佔好少部份。

這個模式雖然造就不少物管企業高速發展,但同時間,都存在一定隠憂。這類物管企業增長和業務範圍,很局限於母企發展,因而變得被動。

若母企不幸出現經營問題,發展速度放緩,就會直接影響到物管企業的長線增長能力。因此,如果母公司面對不利情況,發展力轉弱時,該物管公司的增長力都會大減,同時在估值上都會大減。

--收入來源變得不只物管--

現時市場物管企業收入來源,主要分為「物業管理業務」和「延伸增值業務」2個部份。

「物業管理業務」不難理解,就像我們在香港日常生活所見,即保安、清潔、綠化及園藝、維修及保養等服務範疇。

但「延伸增值業務」在香港比較少見,在內地物管業,郤非常盛行。其主要分為2個部份,「業主增值服務」和「非業主增值服務」。

「業主增服務」包括生活服務及資產管理服務,包括家政、房屋及商舖經紀、拎包入住、智能家居服務、社區旅遊代理、托兒、以至組織團購等。令屋苑升格成為一個應有盡有的小社區。

而「非業主增服務」,主要指一些物業開發商的售前業務管理諮詢服務,或向業主交付前的清潔、綠化及維修保養服務

Photo from BusinessFocus

Photo from BusinessFocus

【圖3】--增值服務

Photo from BusinessFocus

Photo from BusinessFocus

【圖4】--雅生活增值服務

--佔比不斷增加--

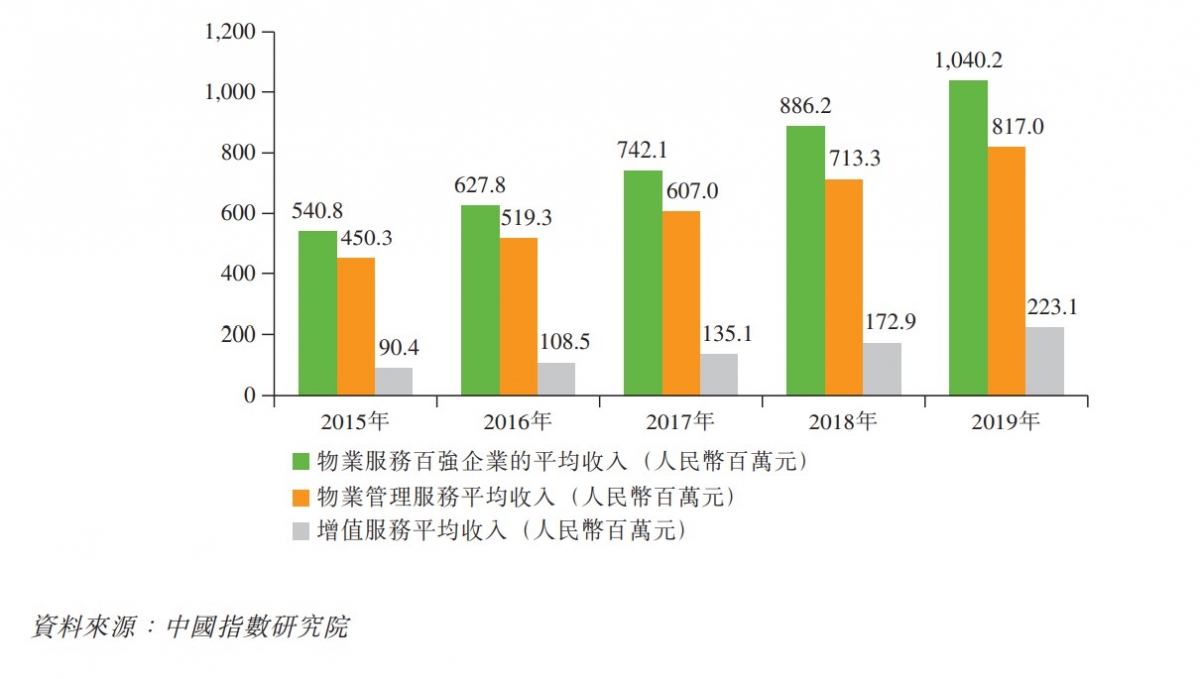

現時「物業管理業務」部份,依然是行業的收入重點,佔企業整體收入一半以上。

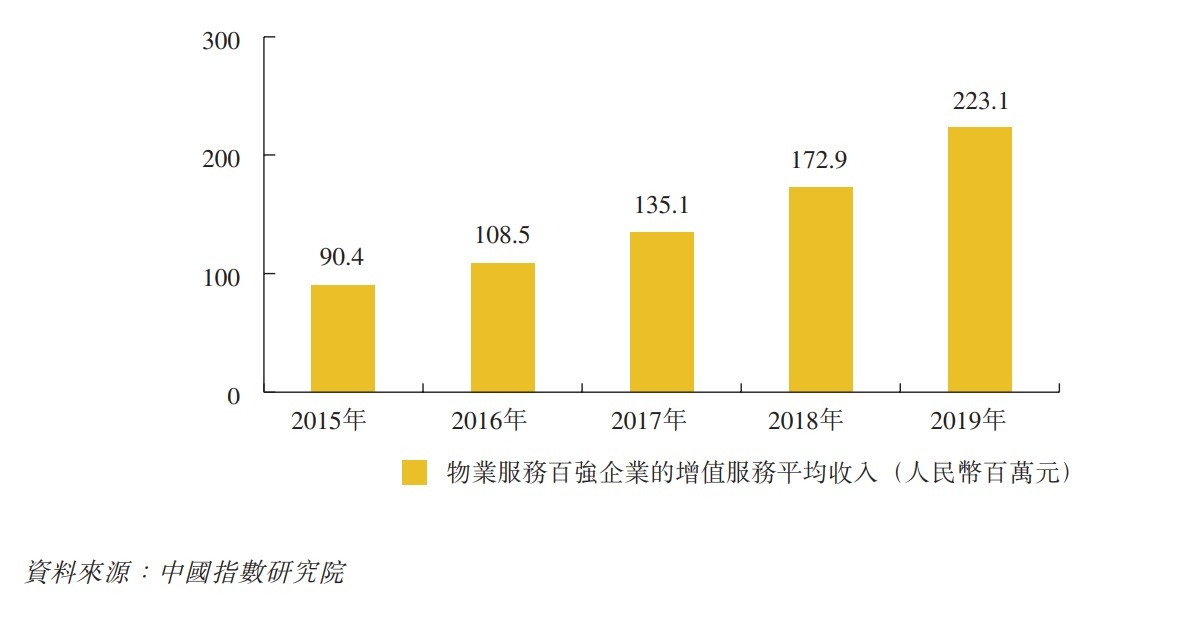

傳統的「物業管理業務」於2015年至2019年間,只有8成升幅。但同期「延伸增值業務」升幅郤近1.5倍,年複合增長率為25.3%。反映這個非傳統性業務,近年在物管業的重要性,已慢慢超越物管業務本身。

未來內地物管業發展走向,將不會像香港那個模式,單純集中傳統「物業管理」業務。

而是不斷透過自身技術和資源優勢,去衍生更多不同業務板塊,來開闊更多潛在的可發展空間。故該部份未來發展潛力,絕對不容忽視。

Photo from BusinessFocus

Photo from BusinessFocus

【圖5】--物管百強增值服務收入

Photo from BusinessFocus

Photo from BusinessFocus

【圖6】--物管百強收入資料

--行業重心轉移--

過去數年,國內經濟持續增長、城鎮化加快和人均可支配收入上升。

根據國家統計局的資料,2019年內地城鎮化率達60.6%,預期於2030年會升至70%。城鎮居民人均可支配收入由2014年的人民幣28,844元提高到2020年的人民幣43,834元,複合年增長率為7.2%。

根據中指研究院的研究證實,人均收入愈高的城市居民,願意為支付較高費用,以獲得更優質物管服務,為行業發展提供了良好支持。

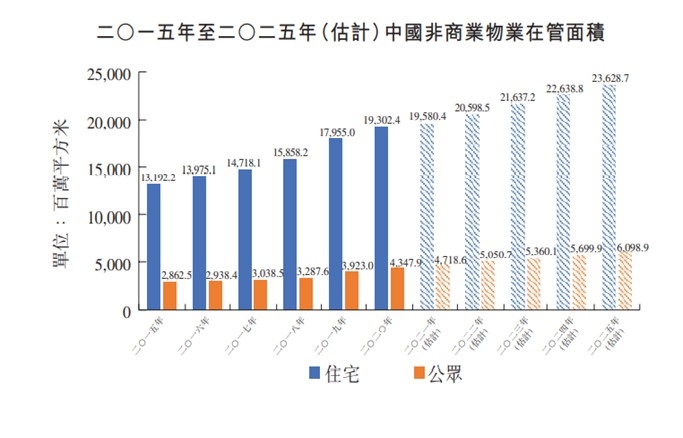

現時內地物管重心,放在住宅物業部份。內地住宅物業在管面積方面,2015年有132億平方米,預期2025年會增長至240億平方米水平,總升幅近8成。但隨著市場日漸成熟,預期增長力會開始放緩。

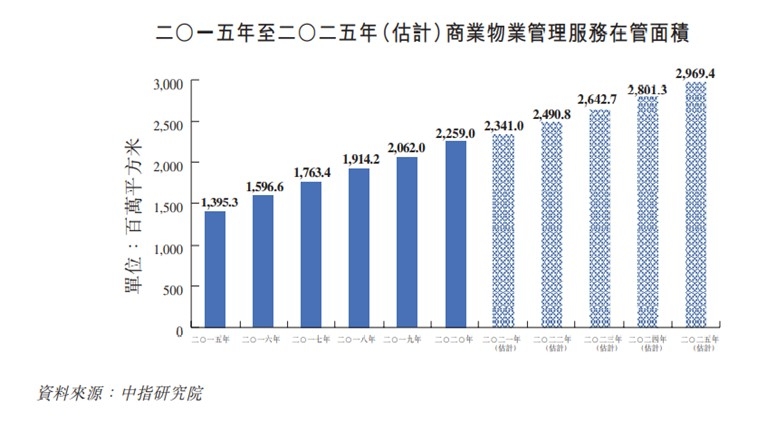

相比之下,商業物管和商業運營部份,依然在發展階段。預期2015-25期間,該部份增幅可達1至2倍以上,明顯優於住宅類市場。現時內地具有專業化物管服務的商用物業,依然佔小數。

根據中指研究院的統計數據,2020年商業物業管理服務滲透率只有8.7%,故發展空間巨大。相信未來行業發展動力,會由住宅類,慢慢轉移至商業物管類別。

【圖7】--非商業和商業在管面積

【圖8】--商業物業管理在管面積

--中央政策推動--

2020年7月中央政府印發的《國務院辦公廳關于全面推進城鎮老舊小區改造工作的指導意見》提出「十四五」期末,力爭基本完成2000年底前建成的需改造城鎮老舊小區改造任務。

在內地2000年前建成老舊小區,預計規模達21.9萬個,近100億平方米。當中重點是改造完善小區配套和市政基礎設施,包括提升社區養老、托育、醫療等公共服務水準,推動建設安全健康、設施完善、管理有序的完整居住社區。

同年年末,住房和城鄉建設部等十部委聯合印發《關於加強和改進住宅物業管理工作的通知》,鼓勵企業提升物業管理服務水平、發展生活服務業,明確了將物業管理融入基層社會治理體系,健全業主委員會治理結構,並進一步規範維修資金使用和管理,強化物業服務監督管理的方向。

政策同時提到,鼓勵物業管理企業向養老、托幼、家政、健康、房屋經紀等領域延伸,探索「物業服務+生活服務」模式,以全面滿足居民生活需求。

這一系列政策,除了表明中央對有質素的物管企業是大力支持。同時,也為行業發展創造了良好契機。行業利用現有資源和經驗,全面配合落實相關政策,預期將可令行業發展空間,進一步擴大。

--估值回調,出現投資時機--

內地物管股雖不如新經濟股潛力高,但物管收入相當穏定,現金流強,配合高增長潛力的延伸業務發展,絕對是一個穏中求勝的好選擇。

至於眾多物管股之中,我較推薦具規模和品牌的物管企業。因為行業未來發展,會走向專業化、多元化和智能化。規模較細企業,較難在這樣的大環境下生存,只會慢慢被大型企業蠶食。

根據調查公司克而瑞統計,2020年行內併購呈現加速之勢,單是上市物業管理企業,就合共作出60餘次收併購行動。而要透過併購發展,財力就是重點。故具規模的物管企業,在市場上優勢,只會愈來愈明顯。

但投資者要留意,近期中央對內房的「三條紅線」政策,令內房業發展增速放緩。內地官媒統計,截至2021年9月份,內地已有超過270間房地產公司發布破產文書,相當於平均每日有約1間房企破產。雖然出問題的,都是較小型企業為主,但某程度已反映內房發展動力,已經出現問題。

過往內地房地產業在高槓桿下,高速增長。但中央政策方向,很明顯是要剎停這狀況。部份槓桿較高的內房企業,有機會陸續出現周轉問題。雖然現時物管業收入已較多元化,但始終「物業」是物管行業的根。當房地產發展速度減慢,物管行業必受影響。

當中較值得關注是恆大物業(6666),此企業如果以業務計,是行內龍頭之一,背靠大型內房母公司,表面上符合長線投資條件。

但礙於母企中國恆大(3333)負債問題嚴重,再進一步惡化的話,有機會要變賣資產抵債。若行到這步,不單影響其未來發展,甚至連原有物業群,都有機會被受牽連。但這股並非無投資價值,只是潛在風險比其他大型物管股為高,投資時必需很小心控制注碼。

雖然中短期有較多不明朗因素存在,但內地物管行業,尚在發展階段,市場依然有一定增長空間。加上中央政策支持下,所以長線發展依然是看好。

2020年不少物管股上市,當中不乏具規模物管企業,令整個板塊一度被市場炒起。但近期投資者對物管股看法,開始回復理性。再加上大市氣氛轉弱,令大部份物管股,已重回合理區,開始出現長線投資價值。

碧桂園服務(6098)、雅生活服務(3319)都由過往貴的水平,回落至近期的合理水平,都是長遠正面,有投資價值的股票,可長線投資。

(本人為證券業持牌人士,未持有上述相關股票)

===============================================

龔成老師簡介

‧ 暢銷書《股票勝經》、《選股勝經》、《年報勝經》、《50優質潛力股》、《50穩健收息股》、《50值博倍升股》、《大富翁致富藍圖》、《80後百萬富翁》、《80後2百萬富翁》、《80後3百萬富翁》、《財務自由行》作者

‧ 理財真人Show 節目擔任致富教練

‧ 曾接受港澳多個傳媒訪問

‧ 過往於銀行從事投資相關工作多年

‧ 曾在萬多元月薪狀態下,憑股票累積數百萬財富

‧ 現為全職投資者,擁過千萬財富

‧ 於網上分享投資心得,瀏覽量過百萬,為人氣博客,解答網友理財問題逾20,000條

‧ 專欄作家

‧ 擁財務學學士學位

‧ 股票課程導師,香港及澳門學生人數逾4,000人

‧ 過往10年投資成績,過半能獲利超過1倍以上

Facebook 專頁「龔成」粉絲人數超過200,000人

==================================

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。