【龔成專欄】安徽海螺水泥增長平穩 定期派息 投資者小心價位控制注碼 可穩中求勝

【引言】安徽海螺水泥股份(0914)主要從事生產和銷售熟料和水泥製品,業務地區包括中國東部、南部、西部、中部及海外。而安徽海螺是水泥行業中,全球最大的單一品牌供應商。安徽海螺旗下有100多家子公司,分布在多個區域,橫跨華東、華南和西部18個省、市、自治區和印尼等國,業務龐大兼穩定。投資書籍作者兼股評人龔成認為,安徽海螺擁有相當規模、生產能力,有一定的質素及賺錢能力,而水泥行業長期將因中國城鎮化,仍然會增長,但不會像過往般快速,而是進入較平穩的時期,在本質上此企業不差。不過,行業對經濟、基建、房地產都有一定的敏感度,因此行業會造成中短期的波動,以及政策風險。加上成本及售價都受市場價格牽引,故盈利有不確定性。他認為現時此公司股價在合理區的中間,適合平穩增長,以及收息類的投資者,但未必適合追求高增長投資者。龔成亦提醒投資者要控制注碼,小心平均下注,以及達到穩中求勝的效果。

【平穩增長股安徽海螺水泥】

安徽海螺水泥股份有限公司

ANHUI CONCH CEMENT COMPANY LIMITED

股票代號:0914

市盈率:6倍

每股盈利:$6.64

市值:$570億(H股)

業務類別:建築材料

集團主席:王誠

主要股東:安徽海螺集團有限責任公司(A股)(36.40%)

5年業績

年度:2016/2017/2018/2019/2020

收益(億人民幣):559/753/1280/1570/1760

毛利(億人民幣):176/255/458/509/501

盈利(億人民幣):85.7/159/299/336/352

每股盈利(港元):1.80/3.60/6.41/7.10/7.91

每股股息(港元):0.56/1.44/1.92/2.24/2.53

毛利率:31.3/33.9/35.6/32.4/28.5

ROE:11.7/19.2/29.6/26.9/23.5

--企業簡介--

安徽海螺水泥股份主要從事生產和銷售熟料和水泥製品,業務地區包括中國東部、南部、西部、中部及海外。而安徽海螺是水泥行業中,全球最大的單一品牌供應商。

安徽海螺旗下有100多家子公司,分布在多個區域,橫跨華東、華南和西部18個省、市、自治區和印尼等國。

--產品應用廣泛--

Photo from BusinessFocus

Photo from BusinessFocus

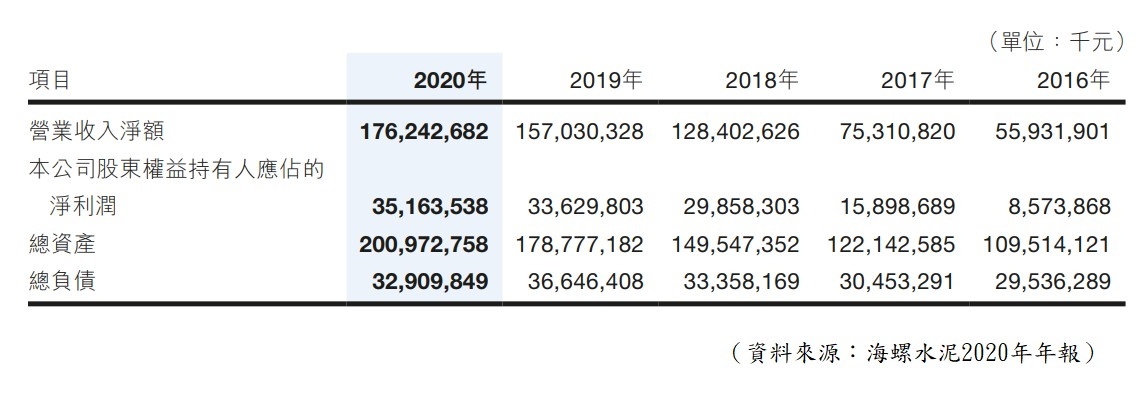

【圖1】--海螺水泥基本財務資料

安徽海螺主營業務為水泥、商品熟料的生產、銷售,水泥 品種主要包括42.5級水泥、32.5R級水泥及52.5級水泥,產品廣泛應用於鐵路、公路、機場、水利工程等大型基礎設施建設項目,以及城市房地產、水泥製品和農村市場等。

水泥屬於基礎原材料行業,是區域性產品,其銷售半徑受制於運輸方式及當地水泥價格,經營模式有別於日常消費品。

這企業採取直銷為主、經銷為輔的營銷模式,在中國及海外所覆蓋的市場區域設立500多個市場部,建立了較為完善的營銷網絡。

同時,安徽海螺不斷完善發展戰略,在長江中下游及沿海大力建設或租賃中轉庫等水路上岸通道,並逐步推進中心城市區域銷售市場一體化的相關建設。可見這企業在行業有一定的優勢。

--行業特性--

安徽海螺所處的水泥業,對建築行業有很高的依賴性,基建、房地產對這行業都有一定的影響。

同時亦會與經濟增長速度有較高的相關性,特別與固定資產投資相關。即是說,當中國基建及房產市場不景,水泥行業會比一般行業處較大的不利狀態。

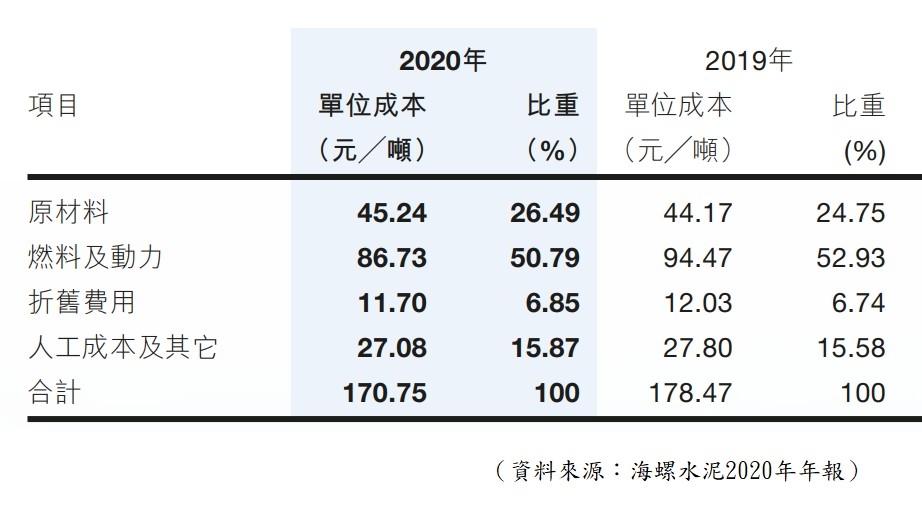

另外,水泥企業在生產過程中,燃料成本佔總生產成本中約佔了超過一半。若能源價格出現較大變動,就會對企業成本造成較大影響。因此,當能源價格出現較大上升時,將引致安徽海螺的成本增加,影響其中毛利。

Photo from BusinessFocus

Photo from BusinessFocus

【圖2】--成本組合比例

因此,水泥行業難免面對能源價格波動的風險,但較大型如安徽海螺,可說比小型水泥企業有較強的抵抗力。因為安徽海螺與大型煤炭企業的戰略合作,能產生規模採購優勢;另外,安徽海螺和電力公司合作,以直供電的採購方式降低電力成本,盡力做到成本控制。

另一方面,水泥行業的環保標準不斷提高,雖然會令企業成本增加,但會加速落後產能企業的淘汰,減少競爭者,有利安徽海螺這些大型的水泥企業,相信市佔率將有所增加,令生意保持向好,但這不是中短期,而是較長期的事。

雖然近年的燃料及相關成本都有一定的升幅,但由於產品的售價同樣有一定的增加,加上市場需求令銷量增加,都令這企業的營業額有明顯增長,再加上新收購的項目,都帶動盈利有理想增長。

--企業發展--

安徽海螺經過多年的較快速發展,產能持續增長,技術裝備水平有所提升,而發展區域亦不斷擴大。安徽海螺先後建成了銅陵、英德、池州、樅陽、蕪湖5 個千萬噸級特大型熟料基地,並在安徽蕪湖、銅陵興建了全球最先進技術水平的3 條12,000 噸生產線。

另外,這企業不斷建設及併購,多個項目相繼建成並投產,同時收購了廣英水泥,增加熟料產能、水泥產能。近年由於中國水泥業出現整固,因此安徽海螺在中國進行了多個項目的併購,此外,亦擴大其他相關項目的投資,從而適度延伸上下游產業鏈。

安徽海螺極推進海外項目建設,柬埔寨、印尼2條熟料生產線,以及4台水泥磨相繼建成投產,老撾項目、緬甸項目等都不斷進行,令這企業更為國際化。

前景方面,基本能平穩增長,主要由於中國基建因素,但中央對房地產政策,對這股有中短期影響。

中國保持基建方面的投資,以新型城鎮化帶動投資需求,推動城市群,都有利這股。但房地產方面,政策對房地產新開工將面臨下行壓力,對水泥市場需求有一定影響。

--投資策略--

綜合而言,安徽海螺擁有相當規模、生產能力,有一定的質素及賺錢能力,而水泥行業長期將因中國城鎮化,仍然會增長,但不會像過往般快速,而是進入較平穩的時期,在本質上此企業不差。

不過,行業對經濟、基建、房地產都有一定的敏感度,因此行業會造成中短期的波動,以及政策風險。加上成本及售價都受市場價格牽引,故盈利有不確定。

若果以長期及平均來說,這企業多個財務數據都不算差,因此只要以平均、整體的角度去投資,再配合行業的週期,就能達致穩中求勝的效果。

現價在合理區中間,適合平穩增長,以及收息類的投資者,但未必適合追求高增長投資者。但要留意,房地產政策及成本因素,對其盈利有一定影響,令股價有波動,因此投資者投資都要控制注碼。

(本人為證券業持牌人士,未持有上述股票)

===============================================

龔成老師簡介

‧ 暢銷書《股票勝經》、《選股勝經》、《年報勝經》、《50優質潛力股》、《50穩健收息股》、《50值博倍升股》、《大富翁致富藍圖》、《80後百萬富翁》、《80後2百萬富翁》、《80後3百萬富翁》、《財務自由行》作者

‧ 理財真人Show 節目擔任致富教練

‧ 曾接受港澳多個傳媒訪問

‧ 過往於銀行從事投資相關工作多年

‧ 曾在萬多元月薪狀態下,憑股票累積數百萬財富

‧ 現為全職投資者,擁過千萬財富

‧ 於網上分享投資心得,瀏覽量過百萬,為人氣博客,解答網友理財問題逾20,000條

‧ 專欄作家

‧ 擁財務學學士學位

‧ 股票課程導師,香港及澳門學生人數逾4,000人

‧ 過往10年投資成績,過半能獲利超過1倍以上

Facebook 專頁「龔成」粉絲人數超過200,000人

==================================

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。