【金融科技】「最好的時代,最壞的時代」—善用金融科技審批中小企「百分百貸款」|BF專欄

武漢肺炎疫潮下,人心惶惶,病毒固然是社會恐慌成因,但隨疫潮而來的經濟寒冬為社會所帶來的經濟壓力也不容忽視。今年年初,香港特區政府宣讀十五年來首份赤字預算案,其內容一大重點,便是推出新政,支援對香港經濟至為重要的中小企,使之能步過經濟嚴寒。政府宣佈為中小企提供「百分百擔保特惠貸款」(下稱「百分百貸款」)。按此新政,香港金融管理局旗下的香港按證保險有限公司(下稱「按證保險公司」)會為中小企作融資擔保,總貸款額達200億港元。受疫潮影響,中小企收入大減,在此非常時期提供貸款的目的,是為減輕中小企租金與薪金開支壓力。

政府支援中小企的初衷,當然值得嘉許。今年政府宣讀財政預算案當日,有超過200間企業向FinMonster 查詢政府支援中小企措施詳情,可見需求甚殷。但inconvenient truth是,要執行政府上述新政並不容易,政府支援中小企的承諾最終可能只是海市蜃樓。簡單而言,新政難被妥善執行,原因有二:一,按證保險公司與市場中企業銀行的角色與利益不一致,兩者未能發揮協同效應(synergy effect),難在短時內快速為中小企提供必要資金;二,新政並未認真應用金融科技,成效成疑。本文會拆解新政這兩大問題,並提出解方,希望一眾中小企最終能夠真正同步過冬。

「百分百貸款」申請門檻

「百分百貸款」的問題並不在於其門檻,「百分百貸款」的申請要求並不嚴苛,生意受疫情影響的零售、旅遊、飲食、戲院、卡拉OK及運輸等各行業中小企都可以申請,詳情如下:

- 合資格企業須在2019年底前已營運最少3個月,

- 自2020年2月份起的單月營業額較去年任何一個季度的平均每月營業額下跌三成或以上。

- 最高貸款額為6個月僱員薪金及租金之總和,如企業沒有聘請僱員,亦無租用辦公室,可以2019年最高單月淨收入的一半或200萬港元替代計算,以較低者為準。

- 年利率為最優惠利率減2.5%(即現時實際利率2.75%),可獲擔保費全免。

- 還款期長達36個月,可選擇在首6個月還息不還本。

- 申請期將為計劃推出後6個月,接受申請日期容後公布。

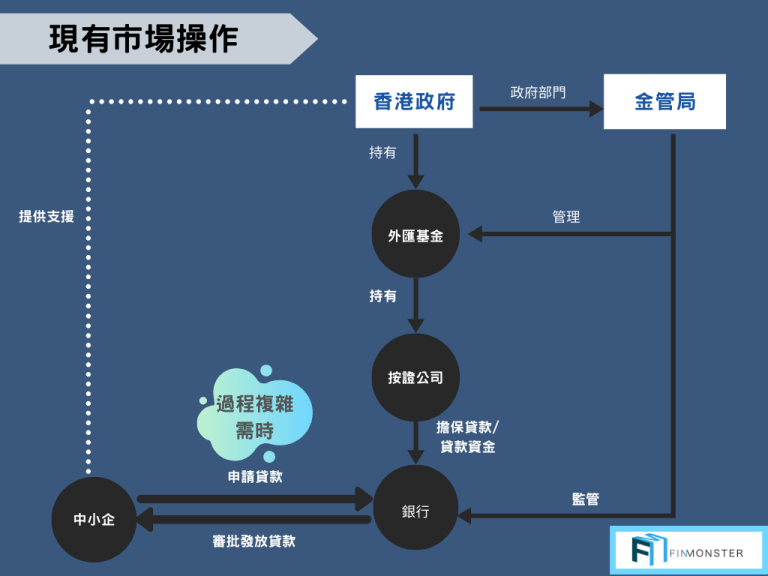

「百分百貸款」供應之難—誘因問題

「百分百貸款」或會形同海市蜃樓,首要原因,是促使企業銀行積極配合政府新政的誘因不足。政府選以按證保險公司為中小企作貸款擔保,是無可厚非,因為按證保險公司當初的成立理念便是為方便中小企融資,過去不少支持中小企的擔保計劃也是由按證保險公司作擔保方,企業向按證保險公司繳付擔保費用。不過,按證保險公司是政府全資擁有的公司,只能為企業作擔保,不能直接向企業提供貸款。換言之,「百分百貸款」新政若要順利實行,單靠按證保險公司不足以成事,為市場中相關銀行提供足夠誘因,使之願意配合,亦極為重要。

問題是,「百分百貸款」新政細節仍未正式出爐,參與計劃的銀行能否收取費用﹑計劃中的財務數據如何定義﹑壞賬如何處理等令市場銀行疑慮的重要貸款流程問題仍未被確切釐清。對銀行而言,這些問題不只涉及業務盈利問題,更與現行香港金融監管制度要求有關。按證保險公司為中小企作擔保,固然可以確保銀行不會因此蒙受資本損失,但這是否足令銀行得以滿足金管局所訂的銀行風險管理要求,卻是另外一回事。

按媒體報導,政府方案初步構思或會令「百分百貸款」新政蒙上更多陰影。根據政府計劃,按證保險公司會同時為企業作擔保與提供貸款,貸款利息收入將歸政府所有,參與計劃的銀行只被予以相當被動與次要的角色,銀行所得收益也僅限於貸款審批手續費,這與過往按證保險公司及銀行之間的慣常合作模式極為不同。以往,按證保險公司只為企業擔保,銀行負責提供貸款,並享有貸款利息收益。於當下的政府「百分百貸款」方案之中,上述貸款流程問題未被釐清,銀行參與計劃的收益成疑,在此非常時期,於缺乏商業誘因的情況下,銀行即使參與計劃,也顯然不會積極配合,中小企獲批貸款的輪候時間乃至金額很可能會無法滿足實際需要,若真如此,對中小企而言,「百分百貸款」新政與雪中送炭相去甚遠。

善用金融科技作為經濟避寒之法

香港當然不是首次面對經濟寒冬,不過,過去政府在非常時期支援中小企的經驗,已不適用於當前困境。九七後,在2000年代的經濟寒冬之中,政府支援中小企的古早方法,是由工貿署處理企業借貸擔保事務。雖然如上文所指,以按證保險公司作為骨幹是當下「百分百貸款」新政的一大問題根源,但須知道,按證保險公司處事已遠較政府部門高效靈活,且按證保險公司不少員工都曾在銀行工作,他們也較熟知銀行業運作的情況與生態。

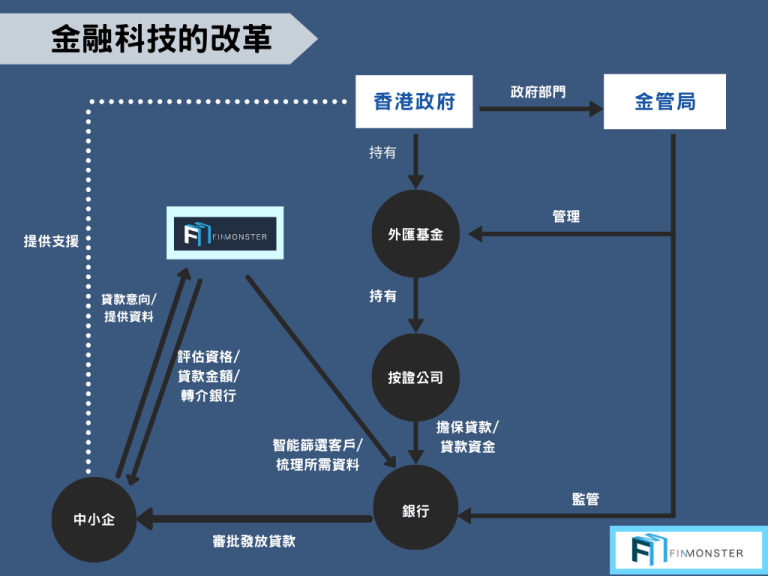

這反映了「百分百貸款」新政的第二個問題—在新政裡,於當下工業革命4.0時代當中,金融科技竟然未被預留任何角色。在早前文章〈淺談顛覆傳統銀行貸款流程的金融科技技術〉,我們已提到,透過應用金融科技,長達三個月的傳統單一貸款申請流程可被縮短至僅僅兩星期。三個月是怎樣的一種時間概念?至2019年年底,無法支撐超過三個月的中小企估計有逾8萬間。以一般中小企的租金與薪酬開支計算,每筆中小企所需貸款金額約為60萬。政府建議,貸款總額為200億元,那即是說,需要處理的中小企貸款申請數字大概將為34,000宗。運用金融科技的話,這34,000宗申請的所有審批工作,可由一間8人小公司在4個月內完成。

換句話說,應對「百分百貸款」新政可行性問題的解方,便是邀請金融科技企業參與計劃,作為按證保險公司﹑銀行以外的計劃第三大支柱。以金融科技節省銀行寶貴行政時間後,「中小企貸款業務利潤過低同時風險不低」這類銀行託辭便難具說服力,屆時銀行便將難以借故不全力配合計劃。

按照政府所訂的「百分百貸款」申請條件,節省中小企貸款申請核實時間、有效消除貸款道德風險的方法至少有三:

1)運用系統按政府公司註册處及稅務局資料自動核實企業已營運至少三個月的申請資格;

2)運用可對接銀行應用程式介面(API)技術,核實企業營業額變化,確保企業符合「百分百貸款」所訂的營業額降幅要求;

3)運用文件識別技術與演算法,按銀行月結單和稅務局租金印花稅資料,核實企業的薪金與租金開支額。

結語

「這是最好的時代 也是最壞的時代」是英國文學名著《雙城記》常被引用的經典開場白,這完全適用於香港現況。香港會以「石器時代」式傳統填表方法龜速分發4000元補助,也會以Google Vision AI 技術快速處理眾多「應急錢」申請。我們最終是在邁向最好的時代還是最壞的時代,就在一念之差。

(原文在FinMonster Blog 較早前發表)

(本文經由博客FinMonster鄭文耀授權轉載,並同意BusinessFocus編輯文章與修訂標題。文章內容為博客個人意見,不代表本公司立場。)

Text & photos: FinMonster鄭文耀