【BF專欄】論樓市:不同入息及息率下的可支配收入

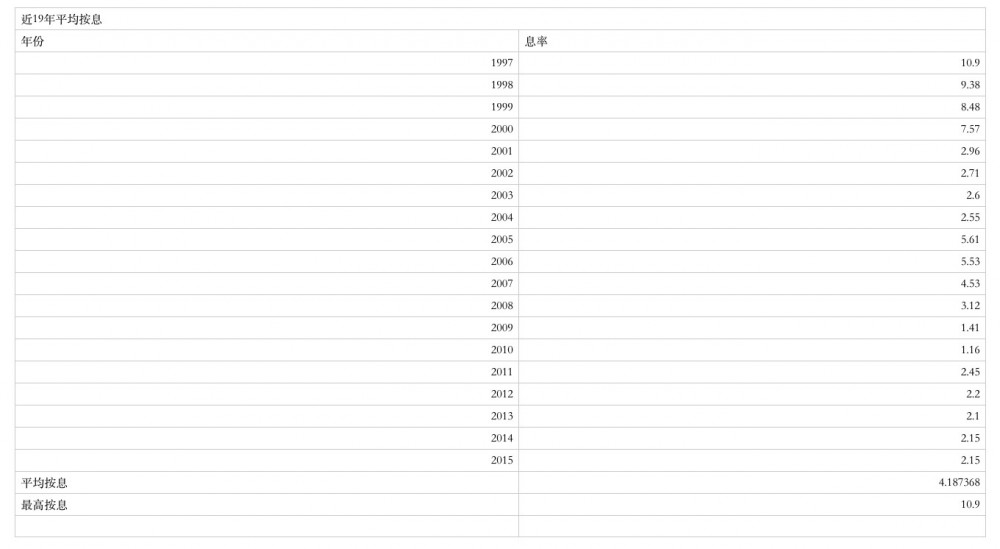

筆者曾經提出如果未來樓市出現下跌,可能會出現利率一路上調,而樓價一路下跌的現象。首先筆者在網上資料整理出過去19年的平均按息的圖表,讀者可見最高利率為1997年10.9%,而最低是2010年的1.16%。

本港家庭住戶入息中位數為2.76萬元,而按個人職業劃分,專業人員月入中位數更增至4.13萬元。筆者相信如果要客觀地分析一般市民的負擔能力,較可取是計算不同的入息及息率下業主的可支配收入。在執筆時匯豐雖表示維持最優惠利率不變,但1個月同業拆息續升至1.6厘,3個月同業拆息升至2.01厘。這意味著用同業拆息(H)按的業主可能本月的供樓利率很大可能用封頂位(約P-3.1)去計算。或者本次美國加息香港或再一次不跟隨,但讀者留意因為目前香港按揭貸款主要是20-30年。目前全球包括了美國都展開了緊縮及加息周期,相信未來20-30年應該息口不會仍維持在目前水平。或者我們先將樓市會不會下跌這個因素放開一邊先不作討論。我們本次先作討論到底在不同的收入及利率情況下的承受能力。

Photo from Blogger

Photo from Blogger

本港家庭住戶入息中位數為2.76萬元,而按個人職業劃分,專業人員月入中位數更增至4.13萬元。同時過去十年的平均平均按息為4.2%,目前為2.15%,19年中最高的一年是10.9%。要了解業主的承擔能力,我們可以計算不同的收入及利率下,並扣除一般統一約$5000的固定開支(差餉及管理費),看看業主在扣除供樓之後的可支配收入。當然我們在此因為方便計算,不會考慮通漲,工資上升及壓力測試。

Photo from Blogger

Photo from Blogger

讀者不難想像$27,600那一組,即使7成按揭成數下,以2.15%的利率扣除$5,000基本洗費,每月餘下的可支配收入不多。而在9成按揭成數下,一旦加息至4.2%的十九年平均數,每月只餘下2000元。$41,300那組代表專業人員的月入中位數又如何?讀者不難發現在7成按揭成數的情況下的可支配收入仍有分別$20,459及$15,761,惟讀者留意$20,459及$15,761在目前一般三人家庭來說即是每月餘下約$5000-7000(事實應該更少,因為水電,上網等基本洗費仍未計算在內)。但在表中最多人忽略是本金及利息總支出,以4.2%的7及9成按揭成數分別計算的總支出是$7,393,940及$9,506,494。如果收入$41,300每月全數去供樓,要幾耐才可以供斷9百萬的樓?答案是19.1年。

(本文經由博客小龍授權轉載,並同意BusinessFocus編輯文章與修訂標題。文章內容為博客個人意見,不代表本公司立場。)

Text & photos:小龍