【世界盃投資地圖】2026美墨加賽事引爆百億商機 拆解六大體育產業鏈概念股

2026年美墨加世界盃(FIFA World Cup)即將於6月11日盛大揭幕。本屆賽事規模打破歷史紀錄,由美、墨、加三國聯合舉辦,參賽球隊首度由32隊擴軍至48隊。賽事橫跨整個北美大陸,賽程延長、場次激增,除了掀起全球球迷的狂熱,更在環球金融市場催生出一張龐大的「世界盃經濟學」投資地圖。港股及美股投資者若想捕捉四年一度的體育盛宴紅利,目光絕不能僅停留在表面的單純零售品牌,需要依循受益程度的直接與間接關係,由前線金主與實體裝備開始,層層剖析整個產業鏈的財富布局。

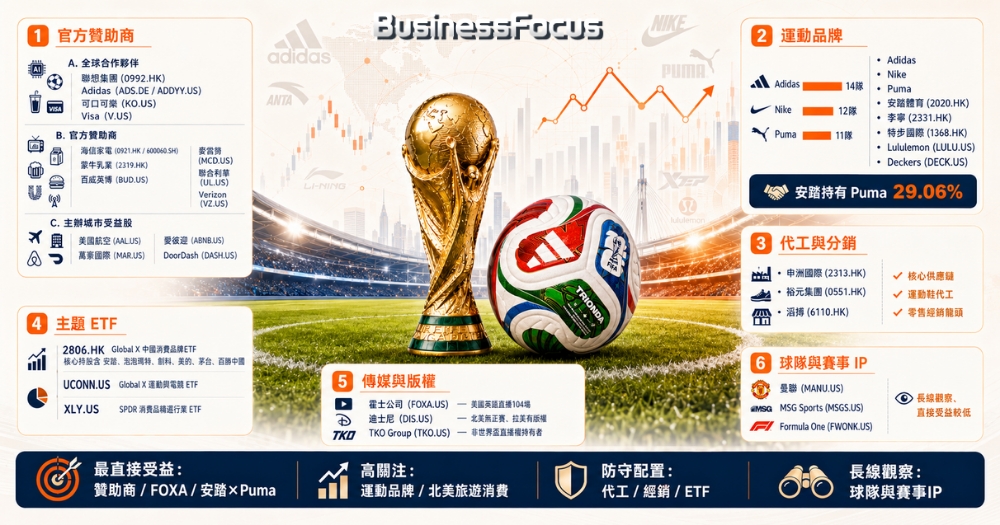

跨界金主直接受益:頂級賽事官方贊助商

大賽未開,營銷先行。國際足聯(FIFA)的官方贊助商與合作夥伴,屬於最先投入資源、亦是最直接透過賽事全球曝光拉動銷量的板塊。雖然並非直接生產體育用品,各行各業的龍頭卻能憑藉獨家排他性的營銷權益,將龐大的球迷流量轉化為實質營收,兼具強勁的抗周期能力。

港股科技藍籌聯想集團(0992.HK)身為全球官方合作夥伴,全力以 AI 技術及個人電腦設備支援賽事,迎來品牌國際化升級的黃金期。家電龍頭海信家電(0921.HK)則以影像輔助裁判(VAR)顯示技術贊助商身份亮相;藍籌乳業巨頭蒙牛乳業(2319.HK)再度砸下重金進行足球營銷,力保國內市場份額並積極拓展海外市場。

美股方面的跨界巨頭陣容同樣星光熠熠。高股息消費龍頭可口可樂(KO.US)、金融科技霸主維薩(V.US)、啤酒巨頭百威英博(BUD.US)以及快餐龍頭麥當勞(MCD.US),在北美主場賽事期間的季度銷量皆具備爆發彈性。因此港股的啤酒股亦跟隨一波操作,例如百威亞太(1876.HK)、華潤啤酒(0291.HK)以及青島啤酒(0168.HK)都被視為有潛在機會的股份。

此外,大批全球球迷湧入主辦城市,帶動北美本土「衣食住行」外溢效應,直接利好美國航空(AAL.US)、萬豪國際(MAR.US)、愛彼迎(ABNB.US)及外賣龍頭 DoorDash(DASH.US)。

綠茵場上的球衣戰:安踏百億入股 Puma 形成新割據版圖

運動品牌無疑是體育盛事的核心焦點,分析品牌商的數據關鍵,在於季度銷量爆發力、庫存週轉天數與毛利率波動。根據最新官方統計地圖,在四十八支參賽球隊中,三大巨頭呈現互不相讓的激烈戰況,而背後的資本版圖更已悄然發生巨變。

Adidas(阿迪達斯)以 14 支國家隊的贊助規模拔得頭籌,穩坐本屆第一大服裝贊助商寶座。阿迪達斯陣營星光熠熠,手握衛冕冠軍阿根廷,以及德國、西班牙、比利時、日本、墨西哥、哥倫比亞等傳統豪門。配合全新散熱技術亮相,世界盃向來是阿迪達斯的傳統主場,周邊商品的銷售基數龐大,今屆世界盃官方比賽用球亦正是Adidas的「Trionda」。

Nike(耐克)則以 12 支國家隊緊隨其後,走精準巨星與本土主場路線。耐克一舉拿下了東道主美國與加拿大,並繼續坐擁巴西、法國、英格蘭、荷蘭及葡萄牙等傳統吸金勁旅。耐克本季主打 Aero-FIT 散熱科技,在北美本土的零售吸金能力不容小覷。

Puma 則以 11 支國家隊的規模緊追其後,旗下擁有烏拉圭、瑞士、摩洛哥等多支世界級黑馬。值得高度關注的是,港股龍頭安踏體育(2020.HK)已於今年初斥資十五億歐元現金,歷史性收購了 Puma 29.06% 的股權,成為其單一最大股東。配合旗下高利潤的 FILA以及持股的 Amer Sports(擁有始祖鳥等品牌),安踏作為港股體育市值龍頭的抗風險與吸金能力再度刷新市場認知。此外,港股同業中專注專業路跑的特步國際(1368.HK)及深耕專業運動的李寧(2331.HK),亦有望在體育熱潮下提振終端零售流水。

幕後隱形冠軍與分銷渠道:下游代工與經銷商

品牌商在前方開疆拓土,背後的代工製造與分銷渠道則提供最具防守性的穩健選擇。代工廠跟隨多個品牌成長,不單押單一品牌,其業績看重的是產能利用率。

港股針織服裝代工龍頭申洲國際(2313.HK),作為耐克及阿迪達斯的核心供應商,憑藉面料研發一體化效率建立極高壁壘。全球最大運動鞋代工廠裕元集團(0551.HK)同樣扮演供應鏈要角。在銷售終端,百麗國際旗下的滔搏(6110.HK)作為中國最大的運動鞋服零售經銷商,手握龐大的線下門店網絡與數千萬會員數據,是國際品牌落戶亞洲市場的核心渠道。

精準重倉實體經濟:拆解港股消費品牌 ETF

尋求分散單一品牌庫存積壓、或個別國家隊爆冷出局影響表現的投資者,透過指數型基金進行主題配置是更穩健的策略。

在港股市場,Global X 中國消費品牌 ETF(2806.HK) 是捕捉實體內需與體育潮流共振的極佳本土配置工具。該基金追蹤 Solactive 中國消費品牌指數,其最大亮點在於完全剔除了電商與網絡平台大戰,純粹由中國頂級實體品牌組成。

深入剖析 2806.HK 的核心成分股,會發現其精準重倉了多個極具爆炸力的板塊龍頭:

- 體育服飾龍頭:安踏體育(2020.HK) 獲基金委以重任,常年高踞核心前列重倉股,為投資者一鍵鎖定中國最大的體育鞋服與最新跨界收購的增長紅利。

- 潮流與年輕消費:納入近年積極開展體育跨界聯名的潮流玩具 IP 巨頭 泡泡瑪特(9992.HK),以及引領戶外與科技生活方式的 創科實業(0669.HK)。

- 高端與民生消費:權重同時涵蓋內地高端白酒龍頭 貴州茅台(600519.SH)、家電巨擘 美的集團(000333.SZ),以及常年作為體育賽事官方餐飲贊助商的 百勝中國(9987.HK)。

結構純粹的組合能有效協助港股投資者免除匯率與美股時差限制,直擊品牌贏面。美股市場方面,則有追蹤全產業鏈的純體育主題 ETF(UCONN.US),以及權重涵蓋大型零售商的可選消費板塊 ETF(XLY.US)。

獨家版權各據一方:體育傳媒的利潤真相與直播割據

本屆世界盃場次激增,全球轉播權賽道迎來大洗牌,早前內地央視低價獲得中國獨家轉播權,但海外市場版權競爭就想當激烈,因為電視轉播可以帶來龐大商機。然而,分析傳媒板塊時,投資者必須釐清各巨頭手中的實質版權邊界,因為直播權的得失直接決定了廣告費與流媒體訂閱費的流向。

霍士公司(FOXA.US)成為美國市場的最大贏家。 作為二零二六年世界盃美國地區的獨家英語電視轉播商,福斯旗下的 FOX 電視網與 FS1 有線頻道將全量直播總計 104 場比賽,其官方應用程式及流媒體平台亦會同步串流。獨佔權益預計將在賽事期間為福斯帶來爆炸性的廣告收益與收視紅利。

相反,娛樂帝國迪士尼(DIS.US)旗下的 ESPN 則面臨喜憂參半的局面。 在美國本土,ESPN 於版權爭奪中落敗,無法播放任何世界盃正賽直播,北美的 ESPN+ 與 Disney+ 只能播放賽後討論與分析節目。不過,ESPN 透過國際市場挽回劣勢,買下了拉丁美洲多個國家的獨家版權,屆時將透過拉美地區的 Disney+ 進行賽事直播,利潤彈性高度依賴海外市場。

港股方面,當然電訊盈科(0008.HK)就是本地獨家播出平台,其收費及訂閱計劃將會帶來大量收入,旗下免費電視的廣告亦可受益,不過要留意投入成本以及收入能否達到平衡甚至收益大幅超越成本。

至於由 WWE 與 UFC 合併而成的體育娛樂新巨頭 TKO Group(TKO.US),投資者需注意其屬於「賽事營運商」而非擁有綜合體育版權的傳媒網絡,並不持有任何世界盃轉播權,亦無法提供直播。其業務核心依然圍繞自身格鬥 IP,與世界盃經濟的直接關聯度較低。

長線產權的稀缺溢價:純球隊與賽事 IP 資產

相比起傳媒與消費板塊的即時爆發,純球隊資產與賽事 IP 的相關度呈現不同維度的綁定,通常排在產業鏈中相對後段的觀察位置。

純球隊資產例如英超豪門曼聯(MANU.US),世界盃期間的熱潮雖然能間接維持其周邊商品與贊助商合約的熱度,但其股價更多時候取決於球會自身的聯賽戰績、歐聯分紅,以及富豪或主權基金潛在收購的溢價。坐擁 NBA 紐約尼克隊的麥迪遜廣場花園體育(MSGS.US),以及一級方程式賽車母公司(FWONK.US),均屬於長線 IP 資產,在本屆賽事中的直接受益敏感度相對消費與贊助板塊稍低。

總括而言,2026年世界盃投資地圖呈現攻守兼備的特點。前線的跨界官方贊助商與獨佔美國版權的霍士FOX、安踏體育(2020.HK)享有最直接的營銷紅利與銷售爆發力,代工廠與品牌消費 ETF 則提供穩健的防守托底效用。大賽開幕在即,投資者不妨依據個人風險偏好與資金策略,提前調配好陣容。

2026年美墨加世界盃完整體育產業鏈觀察名單

全體名單已悉數修正為香港本土財經用語(如耐克、阿迪達斯、Puma、分銷渠道、經銷商、霍士等),並全面導入二零二六年初最新資本市場動態(如安踏百億入股 Puma)與獨家版權底牌,以流暢的財經專業分析呈現:

主題一:頂級賽事官方贊助商(跨界金主直接受益)

大賽未開,營銷先行。國際足聯(FIFA)的官方贊助商與合作夥伴屬於最先投入資源、亦是最直接透過全球曝光拉動季度銷量的板塊。此類股份通常為各自賽道的絕對龍頭,具備極強的現金流與抗周期能力。

- 全球官方合作夥伴(FIFA Partners)

享有國際足聯所有賽事最高級別的全球全方位營銷權益。

- 聯想集團 (0992.HK):官方技術及 AI 贊助商。港股科技藍籌,全面支援大賽之個人電腦與伺服器運作,迎來品牌國際化升級。

- 阿迪達斯 Adidas (ADS.DE / 美股 ADR: ADDYY.US):官方運動裝備及比賽用球贊助商。

- 可口可樂 Coca-Cola (KO.US):官方飲料。環球民生消費防守龍頭,具備極強抗通脹與高股息屬性,賽事期間銷量迎來季節性高峰。

- 維薩 Visa (V.US):官方支付技術。金融科技與數碼支付壟斷巨頭,現場及周邊消費的獨家支付渠道。

- 官方贊助商(FIFA World Cup Sponsors)

針對本屆世界盃的全球合作夥伴,多為消費與服務業巨頭。

- 海信家電 (0921.HK / A股 600060.SH):官方消費電子及 VAR(影像輔助裁判)顯示技術贊助商。港股/A股兩地上市,藉大賽成功深化海外高端電視市佔率。

- 蒙牛乳業 (2319.HK):官方乳製品。港股藍籌乳業龍頭,再度砸下重金進行足球營銷,力保國內份額並拓展海外市場。

- 百威英博 AB InBev (BUD.US):官方啤酒(主打 Michelob Ultra)。美股啤酒龍頭,體育賽事與「啤酒經濟」高度綁定,大賽為拉動環球銷量的核心驅動力。

- 麥當勞 McDonald's (MCD.US):官方快餐。美股餐飲防守龍頭,限定餐單與周邊玩具通常能引發全球消費熱潮。

- 聯合利華 Unilever (UL.US):官方個人護理(包含 Dove Men+Care 等品牌)。

- 威瑞森 Verizon (VZ.US):官方電信服務。負責美墨加本土賽場的 5G 網絡基建。

- 賽事支持商與供應商(Tournament Supporters)

主辦城市本土主場的各賽道龍頭,在美股具備極高的市值與流動性。

- 美國航空 American Airlines (AAL.US):官方供應商,直接受益於全球球迷湧入北美的航空客運潮。

- 萬豪國際 Marriott International (MAR.US):全球酒店管理巨頭,旗下萬豪旅享家(Marriott Bonvoy)直接受益於賽事期間酒店房價與入住率的飆升。

- 愛彼迎 Airbnb (ABNB.US):主辦城市短租房源需求暴增,直接拉動其平台抽成。

- DoorDash (DASH.US):北美外賣餐飲配送龍頭,受益於觀賽期間的「宅經濟」外賣訂單爆發。

主題二:運動鞋服品牌商(綠茵場上的球衣戰)

運動品牌無疑是體育盛事的核心焦點,分析品牌商的數據關鍵,在於季度銷量爆發力、庫存週轉天數與毛利率波動。2026最新割據版圖呈現三足鼎立與資本重組特徵。

- 阿迪達斯 Adidas (ADS.DE / 美股 ADR: ADDYY.US):本屆第一大服裝贊助商,強勢贊助 14 支國家隊(包括衛冕冠軍阿根廷,以及德國、西班牙、比利時、日本、墨西哥、哥聯比亞等)。大賽向來是阿迪達斯的傳統主場,周邊商品銷售基數龐大。

- 耐克 Nike (NKE.US):緊隨其後,手握 12 支國家隊(一舉拿下東道主美國與加拿大,並繼續坐擁巴西、法國、英格蘭、荷蘭及葡萄牙等吸金勁旅)。本季主打 Aero-FIT 散熱科技,在北美本土零售吸金能力不容小覷。

- Puma (PUM.DE):坐擁 11 支國家隊(包括烏拉圭、瑞士、摩洛哥等多支世界級黑馬)。港股龍頭安踏體育(2020.HK)已於今年初斥資十五億歐元現金,歷史性收購了 Puma 29.06% 的股權,成為其單一最大股東。 該項戰略重組使安踏在全球足球市場的重估溢價大增。

- 安踏體育 (2020.HK):港股體育市值龍頭。除新入股的 Puma 之外,旗下擁有安踏主品牌、高利潤的 FILA(斐樂)及持股的 Amer Sports(始祖鳥母公司),多品牌矩陣極其強大。

- 李寧 (2331.HK) / 特步國際 (1368.HK):港股本土專業運動與路跑龍頭,受益於大賽引發的全民運動風氣,提振終端零售流水。

- Lululemon (LULU.US) / Deckers (DECK.US):功能性服飾與跑鞋(Hoka)新貴,市佔率侵略性強。

主題三:下游代工與分銷經銷商(幕後隱形冠軍)

品牌商在前方開疆拓土,幕後的製造與分銷渠道則提供最具防守性的穩健選擇。代工廠跟隨多個品牌成長,不單押單一品牌,業績看重產能利用率。

- 申洲國際 (2313.HK):全球最大針織服裝代工龍頭,耐克、阿迪達斯的核心供應商,面料研發一體化效率建立極高壁壘。

- 裕元集團 (0551.HK):全球最大運動鞋代工廠(母公司為台灣寶成 9904.TW)。

- 滔搏 (6110.HK):中國最大運動鞋服零售經銷商,百麗國際旗下,是耐克和阿迪達斯在國內最重要的渠道夥伴,手握龐大的線下門店網絡與數千萬會員數據。

主題四:精準重倉實體經濟之主題 ETF(一鍵佈局)

分散單一品牌庫存積壓、分銷渠道被砍單或個別國家隊爆冷出局等個股風險的避險工具。

- 2806.HK (Global X 中國消費品牌 ETF):港股本土最直接的實體品牌消費配置工具。最大亮點在於完全剔除了電商與網絡平台大戰,純粹由中國頂級實體品牌組成。免除匯率與美股時差限制。

- 核心持股剖析:重倉安踏體育(2020.HK)鎖定體育紅利;同時納入潮流玩具 泡泡瑪特(9992.HK)、戶外科技 創科實業(0669.HK)、高端白酒 貴州茅台(600519.SH)、家電巨擘 美的集團(000333.SZ) 以及賽事餐飲常客 百勝中國(9987.HK)。

主題五:體育傳媒與版權巨頭(獨家版權直播割據)

場次激增拉動轉播權價值,直播權的得失直接決定了廣告費與流媒體訂閱費的流向。相關度相對消費板塊居後。

- 霍士公司 Fox Corporation (FOXA.US):美國市場最大贏家。身為美國地區獨家英語電視轉播商,全量直播總計 104 場比賽(FOX 網 70 場,FS1 有線頻道 34 場),享有絕對收視與廣告紅利。

- 迪士尼 Walt Disney (DIS.US) —— 旗下 ESPN:美國本土無法直播正賽(版權競爭落敗),北美的 ESPN+ 與 Disney+ 只能播放分析節目。但買下了拉丁美洲多個國家的獨家版權,透過拉美地區的 Disney+ 進行串流直播,利潤彈性高度依賴海外市場。

- TKO Group Holdings (TKO.US):完全無法直播。身為 WWE 與 UFC 的賽事營運商,並不持有任何世界盃綜合體育轉播權。

主題六:長線產權稀缺溢價(純球隊與賽事 IP 資產)

核心護城河在於全球粉絲黏性與極高稀缺性。與本屆大賽的直接受益敏感度相對較低,屬於長線觀察資產。

- 曼聯 Manchester United (MANU.US):全球商業化最成功的足球會,股價受球會自身聯賽戰績、歐聯分紅及富豪潛在收購溢價驅動。

- 麥迪遜廣場花園體育 MSG Sports (MSGS.US):坐擁 NBA 紐約尼克隊與 NHL 紐約遊騎兵隊,地處第一大市場,資產價值具防守性。

- 一級方程式賽車 Formula One (FWONK.US):全球賽車賽事運營商,高昂主辦費及全球版權費之輕資產典型。

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。