長江集團1108億賣英國電網 帳面賺近兩倍 李嘉誠父子又贏 累收460億股息 現金總回報達6倍

超人李嘉誠及李澤鉅兩父子又贏!由李嘉誠創立的商業王國包括長江基建(1038)、電能實業(0006)及長江實業集團(1113)(長建牽頭財團)聯合公布,向法國公用事業企業Engie出售英國配電商UK Power Networks(UKPN)的100%權益,現金總代價約105.48億英鎊(1107.5億港元),至少獲得近兩倍的巨利。UKPN由長建附屬公司、電能附屬公司及長實附屬公司分別擁有40%、40% 及20%,由於上述公司自2010年收購UKPN後所獲得的股東分派(股息等)高達44億英鎊(約462億港元),可謂「財息兼收」。

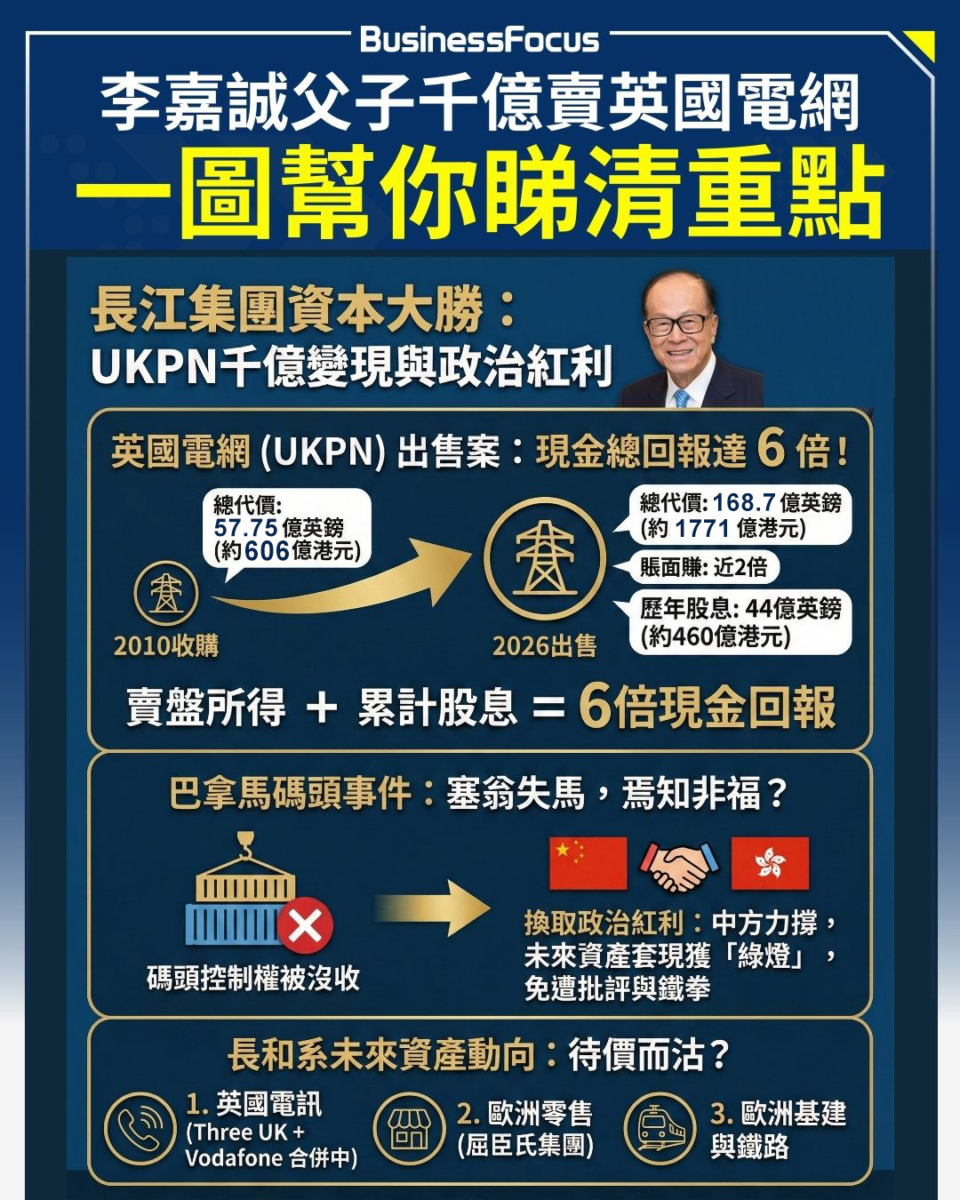

事實上,雖然長和(0001)千億賣國際碼頭大計瀕告吹,兩個巴拿馬碼頭更被當地政府強行沒收,但李嘉誠李澤鉅兩父子卻疑「塞翁失馬」。理由是,長和系是因為按照中央意願拒絕出售巴拿馬碼頭控制權給美資為首財團而受創,即是「為愛國受損失」,分析指它近期反而因此獲得中國及特區政府「力撐」。故外界相信未來長實即使繼續大賣香港及海外資產(包括電訊、零售、鐵路資產等)套現,料很大機會獲「綠燈」,不會再動輒遭內地官媒批評甚至招來內地監管鐵拳致交易受阻。

長江王國的「撤退」藝術:賣英國電網狂賺兩倍,巴拿馬丟失背後的政治紅利

在動盪的全球政經格局中,長江集團創辦人李嘉誠與其兒子兼主席李澤鉅,再次向市場展示了何謂「頂級資產獵人」的修養。近日,長江基建(1038)、電能實業(0006)及長實集團(1113)聯合宣布,將英國配電商 UK Power Networks(UKPN)的100%權益,以高達105.48億英鎊(約1107.5億港元)的現金作價,售予法國公用事業巨頭Engie。這宗交易不僅震撼倫敦金融城,更讓全球投資者見識到長和系「低買高賣、長線收息」的教科書式操作。

帳面背後的驚人算術:現金總回報高達6倍

市場消息透露,按企業價值計,長建牽頭財團2010年以57.75億英鎊(約606.4億港元)作價收購UKPN,是次出售作價則為168.68億英鎊(約1771億港元),即賺了約1.9倍。若以股權價值計,2010年出售價值25.53億英鎊,目前為110.78億英鎊(約1163.2億港元)。公告指,長建及電能實業今出售UKPN股份及股東債務票據的基本代價,各自為42.19億英鎊(約443億港元);長實代價為21.09億英鎊(約221.5億港元),合共105.48億英鎊(約1107.5億港元)。

值得留意的是,對於「超人」父子而言,真正的肥肉隱藏在每年的現金流中。因長建牽頭財團自2010年收購UKPN後所獲得的股東分派(股息等)高達44億英鎊(約462億港元),故若把股息及賣盤所得現金合計,長江集團於UKPN項目的現金總回報超過6倍。

這不僅僅是一次成功的退出,更是一次完美的資本循環。長建預計從中錄得145億港元實際收益,長實則佔84億元,電能則有107億元。在加息週期、全球基建估值受壓的背景下,長和系能以如此高溢價脫手,無疑再次證明了其對「時機」的精準掌控。

巴拿馬碼頭「塞翁失馬」:換取政治安全墊?

就在英國電網獲利了結的同時,長和(0001)在拉美的佈局卻遭遇了波折。長和旗下位於巴拿馬的兩個核心碼頭,近日因租約爭議及當地政治角力,面臨被政府沒收控制權的危機,原定的千億賣盤大計亦隨之受阻。然而,在老練的投資者眼中,這場看似慘烈的損失,實則可能是李氏父子的一步「政治大棋」。

有分析認為,長和此前曾拒絕將巴拿馬碼頭控制權售予美資背景的財團,這被外界解讀為「依從北京意志」,在美中地緣博弈的關鍵點站穩了腳跟。儘管資產暫時受損,但這份「政治投名狀」卻為長和系換來了彌足珍貴的政治紅利。

過去幾年,李嘉誠因拋售內地及香港資產,時常遭到內地官媒批評甚至「別讓李嘉誠跑了」的輿論圍攻。但此次在巴拿馬問題上展現出的「愛國立場」,讓長和系獲得了中方及特區政府的「力撐」。分析認為,這相當於拿到了賣資產的「綠燈」——未來即便長和系繼續大規模變現海外及香港資產,料將不會再面臨內地監管的「鐵拳」或官媒的嚴厲譴責。這種政治上的鬆綁,對這間全球佈局的跨國集團而言,其價值遠超兩個碼頭。

龐大海外資產待售:長和系的下一站

在獲取了「政治豁免權」後,長和系的資本運作節奏明顯加快。目前,長江集團旗下仍有多項重磅資產處於「待價而沽」或整合階段:

英國電訊業務:Three UK 與 Vodafone 的合併案正處於監管審批的最後階段。若成功,長和將能從連年虧損的電訊泥潭中抽身,轉向更具盈利能力的股權結構。

歐洲零售資產:屈臣氏集團(AS Watson)的 IPO 計劃雖屢次擱置,但在零售市道復甦及集團架構重組下,不排除部分股權轉讓或分拆上市的可能性。

基礎設施與鐵路:隨著 UKPN 成功變現,長建手中其他的歐洲能源、鐵路與水務資產,正成為私募基金與主權基金覬覦的對象。

李澤鉅在業績會上曾強調,長和系的基因是「放眼全球,尋求穩定回報」。目前的策略顯然是趁著部分地區資產估值仍處高位時,將成熟的基建項目變現,回收現金流以應對未來的宏觀波動。

長和與長實股票還值得買嗎?

對於普通投資者而言,看著超人父子「大茶飯」一頓接一頓,最關心的莫過於股票是否跟得過?專家的分析如下:

長和(0001):雖然 UKPN 帶來巨額收益,且政治風險降低,但其業務龐雜,折讓(Holding Company Discount)依然巨大。在電訊合併未最終塵埃落定前,股價短期內仍屬區間震盪。

長實集團(1113):作為系內的現金奶牛,長實擁有極強的資產回收能力和回購誠意。但在香港地產市場疲軟的背景下,長實的物業銷售收益承受壓力。

因此,長和系股票目前更傾向於「高息防守股」。如果你追求的是像李氏父子那樣的倍數回報,恐怕二級市場的股票難以給予;但如果你看中其在全球動盪中依然能「財息兼收」的穩健性,長和系在現水平的低市盈率與穩定派息,仍具備一定的防禦價值。畢竟,在「超人」的世界裡,贏一次是運氣,贏一輩子則是對風險與政治的極致算計。

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。