月入七萬都不夠?真實個案揭示中產家庭最大漏洞 推薦三大家庭保險化解財務風險,附全年最抵限時優惠!

「有樓、有車、有細路,月入七萬」,這或許是一般人對穩定香港中產家庭的既定印象,但穩定背後,往往存在著許多不為人知的支出或難以及時作為現金流調用的資產:佔薪金近三成的家用;薪金8倍、須長期持有的定期、基金類投資儲蓄等等……萬一不幸地,家庭經濟支柱面臨突發重疾,本來看似固若金湯的財政狀況便顯得格外脆弱。

保泰人壽(Bowtie)便曾於其YouTube Channel分享過一宗典型的真實中產家庭案例,深入分析在缺乏全面保障時可能產生的風險,並介紹三大核心保險作為財務規劃工具,如何在風險管理中發揮關鍵作用。

【案例解讀】中產家庭的突發財務危機

片中例子——金融界經理Tom,他年屆38歲,月入$70,000,擁有房產並需供養兩名幼兒及全職太太。Tom的財務狀況看似穩健,但當他確診三期肺癌時,風險即刻浮現:

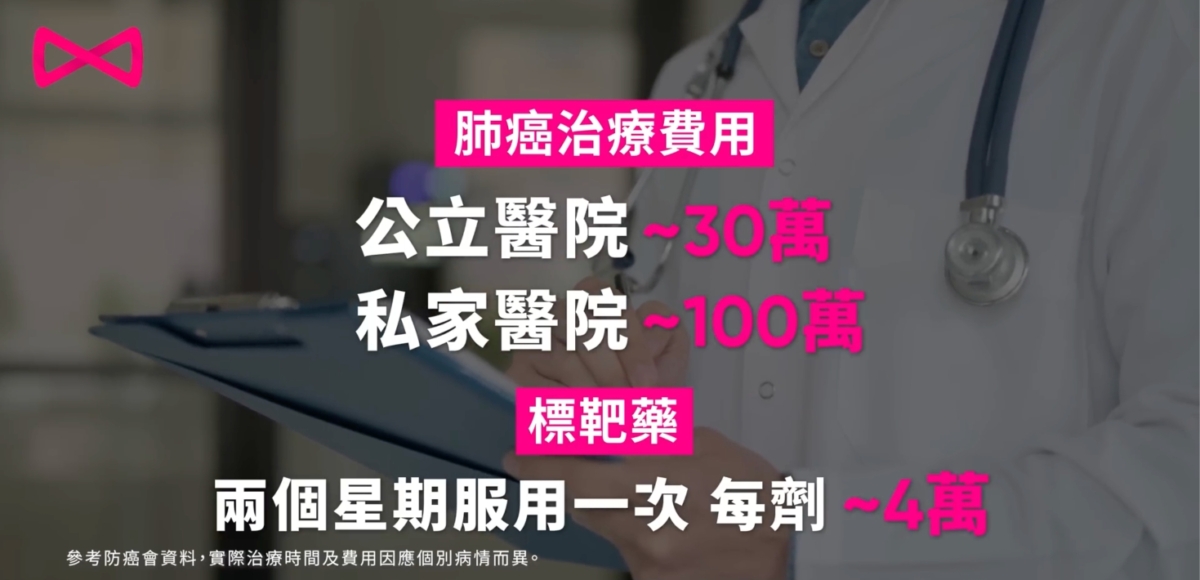

首先,是醫療費用的挑戰,公立醫院治療費用約$30萬,費用低廉,但往往需要長時間輪候,常見的癌症診斷方法如電腦掃描(CT)及磁力共振(MRI),輪候時間中位數可達1-2年,半緊急個案的輪候時間中位數亦達7-8個月,有機會令Tom錯過黃金治療期;若想選擇私家醫院,用「金錢」換取「治療時間」,則須面臨約$100萬的醫療費用,其中最昂貴的部份為兩個星期服用一次、費用高達$4萬的標靶藥,即使擁有20萬保額的公司醫保,仍須自付$80萬以上的醫療費用。

另一方面,便是收入中斷帶來的財政衝擊,肺癌在香港的治療時間中位數為28個月,加上6個月休養期。在案例中,由於Tom的有薪病假有限(酌情處理下有72天),他預計自己由確診到康復,需要面臨接近2年半、零收入的經濟空窗期。家庭每月$50,000的基本開支,將形成$150萬的現金流缺口,在已扣除以往投放於定期、基金等投資的$50萬儲蓄後,仍有足足$100萬鉅額。

兩者相加之下,Tom在醫療與生活成本上的缺口合計高達$180萬,而其配偶需要同時照顧兩位小朋友以及患病的自己,亦難以重投職場。他最終被迫向已退休的父母求助,嚴重影響了家庭的資產結構及未來規劃。

事實上,該中產家庭最大的風險便是缺乏相應的避險方案——「保險」,沒有相應的醫療保障,一場大病就足以將其財產清空。

家庭支柱必備:三大保險的風險分工

作為家庭支柱,即使面臨著不可預見的風險,仍需要維持家庭穩定,完善保險規劃至關重要。三種核心保險各自扮演著不同的風險承擔角色:

1. 自願醫保(VHIS)— 掌握優質醫療選擇權

- 核心功能:用於填補公司醫保的保障缺口,轉嫁因大病而產生的龐大住院及手術費用。如能加購高端自願醫保產品(如靈活計劃或設有自付額的產品),在與公司團體醫保配合下,能顯著降低甚至全數填補私家醫療費用,確保患者能及時獲得優質治療,免除公立醫院輪候之苦。

- 策略價值: 避免在醫療上被迫「降級」,是保留健康資本的首要防線。公司醫保一般只能為日間手術、檢查或部份小病提供賠償逾八成費用。至於大病,如通波仔、癌症治療等,賠償率只有18.4% 至32.4%,打工仔需要自行支付的金額可能超過$14萬。加上公司醫保亦存在一定限制,包括許多團體保單可將在投保前就已存在的疾病或先天性疾病排除在保障範圍之外,或對特定治療設定限制;公司亦有權終止或更改團體保險計畫,在最極端的情況下(解僱或離職),員工的保障可能直接因此中斷。如案例中的Tom,如果他未雨綢繆、早早購買保險的話,在選擇治療方案時,他可有更大的彈性:未必需要使用僅有基本效果的公立醫院舊標靶藥,而能夠按照醫生建議採用未納入藥物名冊的新藥,不但復發率較低,同時也有更大機會痊癒。

2. 危疾保險 — 應對收入中斷的現金流保障

- 核心功能: 患上指定嚴重疾病時,提供一筆過賠償。這筆款項能即時為家庭補足因患者停工而損失的收入和生活開支。

- 策略價值: 危疾保險的保額通常建議為年收入的2至3倍,這是因為罹患嚴重疾病需要2至3年的治療和休養期,此保額可幫助患者彌補停工期間的收入損失,維持家庭的生活開支。Tom的案例中,其生活成本與醫療費用上的缺口合計約$180萬(家庭每月基本開支$50,000 X 30個月康復期 - $50萬投資儲蓄=$100萬,加上80萬自付醫療費用),如有能填補兩年半生活費、醫療開支的危疾保險賠償,他便可以無後顧之憂地專注康復,是維繫家庭正常運作的第二道關鍵防線。

3. 人壽保險 — 延續家庭長遠財政穩固

- 核心功能: 經濟支柱不幸離世時,提供大額賠償,用作家庭長遠生活費、子女教育金及清還未償還的房貸。

- 策略價值: 確保家庭不會因失去主要收入來源而陷入長期的財政困難。定期人壽(Term Life)能以較低成本提供高額保障,保障家人未來十年甚至更久的穩定生活。以Tom的案例而言,如想保持家人生活質素,包括開支、樓貸供款,每月家庭開支至少需要$4.5萬(10年開支=$540萬),連同小朋友約60萬的教育基金,建議保額約$600萬,覆蓋家人未來的生活所需,而這筆賠償金能為家庭提供經濟上的緩衝,讓另一半有時間和資本重返職場,或處理家庭的財務事務。

Bowtie 全年最抵優惠助你鎖定保障

一套全面的保險方案,能以低成本轉嫁數百萬元的巨大風險。面對人生中的不可控因素,主動規劃是唯一的專業應對之道。

Bowtie現推出全年最抵的「雙11」限時優惠,為精明的你提供絕佳的投保機會。由11月1日至11月11日期間,成功投保Bowtie指定產品,可享首兩年免11個月保費優惠*。

點擊前往Bowtie自願醫保網站,優惠碼將自動填入,啟動你的家庭風險管理計劃。https://bit.ly/4hwrzgR

備注:

*首年第一至第八個月及次年第一至第三個月。

**以上折扣及產品資訊由Bowtie提供。Bowtie自願醫保系列、Bowtie危疾保系列、Bowtie人壽保計劃的保單由保泰人壽保險有限公司所承保,產品只擬於香港銷售。受條款及細則及不保事項約束。

***以上價格及資料只供參考,一切以產品提供者資料為準,消費者選擇相關產品時應考慮個人需要和預算,並細閱保單條款。