微軟蘋果英偉達 竟佔標普500兩成權重 美股市盈率太高 七雄業績稍差易股災?

2025年8月22日,聯儲局席鮑威爾在Jackson Hole會議上的發言猶如一劑強心針,瞬間點燃了美股市場的熱情。他明確釋放出9月可能降息的信號,交易員迅速將降息概率從75%推高至89%,道瓊斯工業平均指數當日暴漲超過900點,創下歷史新高。即便隨後核心PCE通脹率攀升至2.9%的五個月高點,市場對寬鬆貨幣政策的期待依然高漲。然而,在這場狂歡的背後,美股高估值的陰影正悄然籠罩,全球債券市場的警報也在響起。投資者是否需要冷靜下來,重新審視潛在的風險?

美股市場的估值現狀令人警覺。席勒市盈率目前徘徊在37至38倍之間,接近1999年科網泡沫時期的44倍峰值,僅次於歷史最高點。標普500指數的前瞻市盈率約為23倍,較過去十年16.8倍的平均值高出20%至30%。更令人不安的是市場集中度的畸形現象:微軟、蘋果和英偉達三大巨頭佔據標普500指數超過20%的權重,前十大公司市值佔比接近40%,遠超2000年互聯網泡沫時期的23%。這種「贏者通吃」的格局並非偶然,而是美國經濟深層趨勢的反映。自1930年代以來,頂尖0.1%公司的經濟份額從47%飆升至87%。

以「美股七大巨頭」(蘋果、微軟、Alphabet、亞馬遜、特斯拉、Meta、英偉達)為例,它們憑藉技術創新、品牌壁壘和跨界擴張,構築了難以撼動的護城河。然而,這種高度集中的市場結構也帶來了巨大的風險。因一旦這些龍頭企業的業績不及預期,整個指數可能面臨劇烈波動。數據顯示,在首次降息前的三個月,市場波動率已升至22.5%,遠高於15%的長期平均值。當前37.9倍的席勒市盈率表明,高估值可能大幅壓縮未來的回報空間。橋水基金創始人達利歐甚至警告,當前的AI熱潮與2000年的互聯網泡沫有驚人相似之處,估值崩塌的風險不容忽視。

與此同時,特朗普的關稅政策為市場增添了更多不確定性。高盛預測,若關稅稅率提高5個百分點,標普500的盈利可能下降1%至2%,指數或下跌5%。已有50%的標普500公司警告,關稅可能衝擊供應鏈和利潤率。歐盟則計劃動用《反脅迫工具法案》進行反擊,科技巨頭可能成為貿易戰的首要受害者。

全球債券市場的動盪進一步加劇了市場的緊張情緒。2025年9月初,英國30年期國債收益率飆升至5.69%,創下1998年以來的新高;美國30年期國債收益率升至5%,反映出市場對財政穩定性和通脹預期的深切憂慮;日本20年期國債收益率也觸及本世紀以來的最高點。這場全球性的債券拋售潮正在侵蝕政府債券這一傳統安全資產的價值。

一項衡量全球債券回報的指數在周二下跌0.4%,創下自6月6日以來最大單日跌幅;另一項追蹤全球10年期以上政府債券收益率的指標則攀升至2009年7月以來的最高水平。交易員對全球範圍內大規模政府支出及其潛在通脹後果的擔憂,是推動這次拋售的核心因素。大量企業債券的發行以及對聯儲會獨立性的不確定性,進一步加劇了市場的緊張情緒。

投資者對各國政府財政狀況的憂慮正直接轉化為對長期債券更高的風險溢價要求,導致收益率曲線變得更加陡峭。野村控股駐悉尼策略師Andrew Ticehurst指出,赤字和債務問題無法輕易或迅速解決,更陡峭的收益率曲線正成為新常態。全球主要經濟體的債券市場普遍承壓,澳大利亞10年期國債收益率已升至7月以來的高位,儘管歐元區債券在周三早盤逆勢走強,結束了連續三天的上漲。貝萊德投資研究所策略師Wei Li在報告中表示,美國30年期國債收益率上升而2年期收益率下降,反映出投資者希望持有長期債券能獲得更多補償的意願。

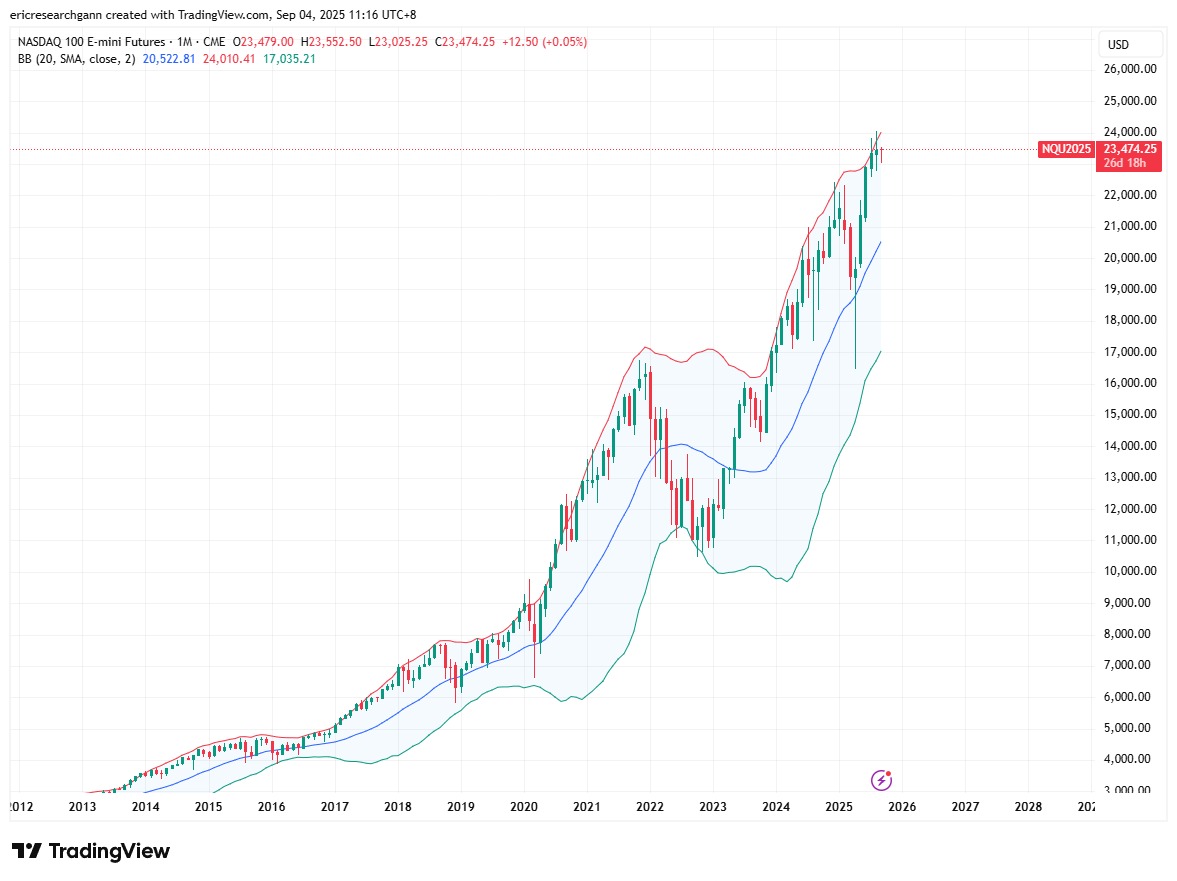

美股市場的狂歡背後,高估值、市場集中度、關稅不確定性以及全球債券市場的拋售壓力,共同構成了複雜的風險圖景。而納指月線圖亦升到保力加通道頂部,大家要留意及小心。不過小龍認為最應該小心可能是港股。

小龍

江恩理論及時間周期專家,陸港台出了多本著作及受不同媒體轉載文章,多次提前預測大市轉勢時間。

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。