【賺息攻略】美國下月勢再加息 特色活期存款息率點樣計 3款高息活期計劃大格價

美國5月勢再加息,港元兌美元又逼近弱方兌換保證,本港銀行近期遂再次加息搶奪定期存款。不過令投資者眼花繚亂的是,除了傳統的定期存款,部分銀行的宣傳網頁近月更力推聲稱「靈活兼高息」的特色「高息活期存款」計劃,並以三個月存款期利息可高達6至7厘作招徠。這存款利率較市面發鈔銀行的傳統港元定期息率(約3.1厘)高一倍或以上,令小市民疑幻疑真,究竟是真高息還是假高息?記者分析後則發現,6至7厘存款利息只是廣告噱頭,因特色高息活期存款的特色是「先苦後甜」,在三個月存款期內,息率會「先低後高」,故真實平均存款息率最高只有3.7厘。本文並會介紹計算特色高息活期存款真實息率的方法,希望助讀者拆穿廣告噱頭,分辨出哪種存款真正享有最高息率。

Photo from BusinessFocus

Photo from BusinessFocus

所謂特色「高息活期存款計劃」,是指客戶若在指定限期前於銀行存入合資格新資金,那麼在之後緊接的存款期(一般三至四個月)內除可享高息外,更可如活期存款一樣,在有需要時可提走部分或全部存款而毋須罰款,故靈活性遠勝於傳統定期存款。舉例說,若存戶有逾百萬元的現金,準備在股災時買平樓或趁低吸納藍籌股,便很適合參與高息活期存款計劃。因為假若存戶選擇了傳統定期存款,在存款未到期前,一般不能提早取款,會妨礙買樓或買股大計,以致可能錯過了投資的黃金機會。

不過,銀行為防止參加了高息活期存款計劃的客戶在計息期內突然集體提走資金,多會採用「月月增息」的計息方法以留住客戶。以三個月高息活期存款為例,第一個月息率必然是最低,最後一個月即第三個月息率必然最高。故若存戶因事在存款中途例如第一個月便提走了錢,他便只能享受到存款前期的低存款利息致蝕底了,這月月增息策略令較多人願意「留到最後」完成存款期才提走存款。

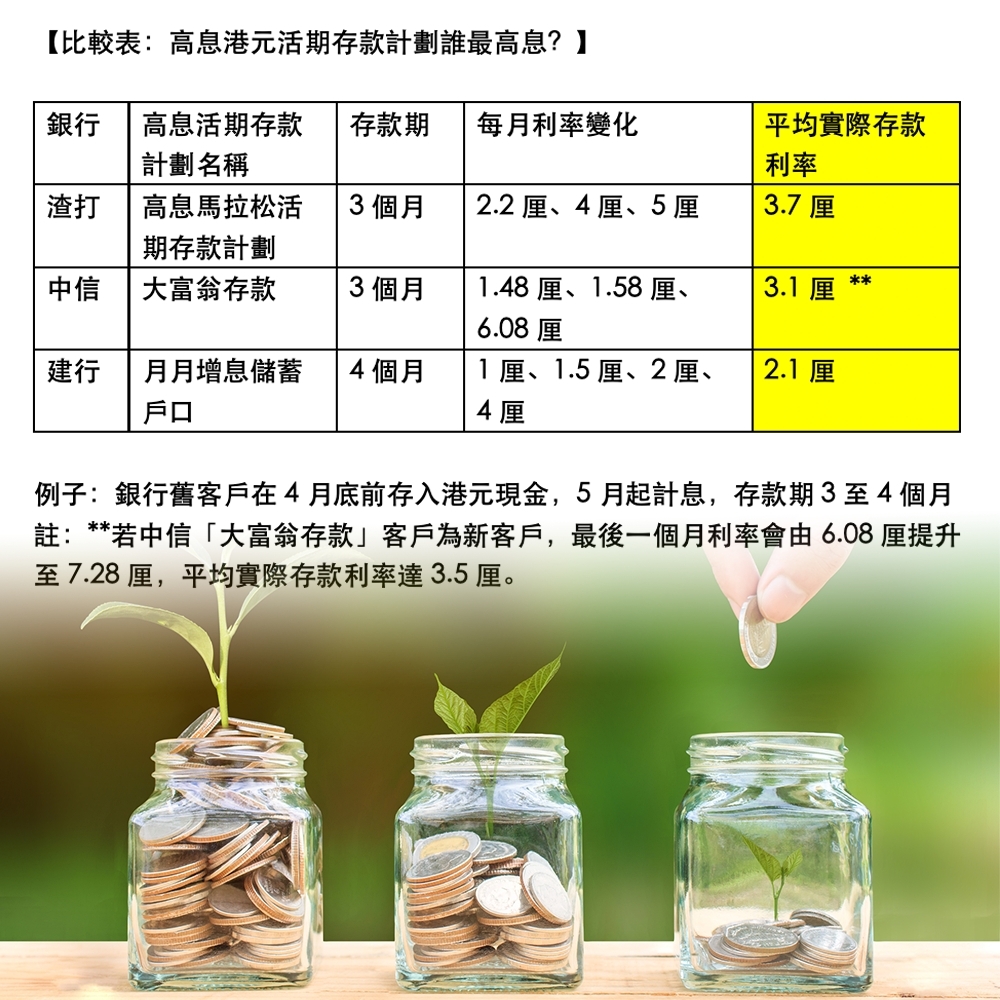

惟正由於息率月月不同,不同銀行之間的高息活期存款息率較難比較。故記者分析了市場近日較流行的三個「高息活期存款計劃」,並計算其實際平均息率,希望讓讀者更易作出比較及選擇:

Photo from BusinessFocus

Photo from BusinessFocus

1)中信銀行(國際)「大富翁存款」計劃

宣傳的最高存款息率:可高達6.08厘(舊客)及7.28厘(新客)

記者推算的實際平均存款息率:3.1厘(舊客)及3.5厘(新客)

中信銀行(國際)的「大富翁存款」高息活期存款計劃,銀行的宣傳網頁指新客最高可享受7.28厘的高息,舊客則最高可享6.08厘息,看來甚為吸引。不過若細閱存款條文會發現,7.28厘及6.08厘這高息,只有是客戶在三個月存款期的最後一個月才可享受得到。那麼中信「大富翁存款」計劃的真實存款息率究竟為何?

據網頁資料,若客戶在4月28日或以前存入最少1萬元新資金,然後在5至7月進行為期三個月的「大富翁存款」高息活期計劃,那麼在第一及第二個月(即5月及6月),分別只能獲得1.48厘及1.58厘的存款息率,在第7月即第三個月才可享受超高息。

若想準確地推算逐月增息的「大富翁計劃」的實質存款息率,其實最好以excel試算表去仔細計算。但若肯不計較輕微的誤差,存戶可以簡單地把三個月的不同存款息率加起來再除以三,那麼便可計算到大約的平均存款息率,誤差少於0.1厘,屬可接受範圍。

以中信新客戶為例,假設他在4月底最後限期前存入港元以參加「大富翁存款」,那麼他在5月1日至7月底的三個月內,他可獲得的實際存款息率約為(1.48%+1.58%+7.28%)÷ 3,即大概3.5厘;假若他只是舊客,存款實質息率則只有3.1厘((1.48%+1.58%+6.08%)÷ 3)。

換言之以舊客參加中信「大富翁存款」,可獲得的實際平均活期存款息率為3.1厘,與發鈔銀行的3個月定期息率相若,亦遠遠沒有廣告所宣傳的7厘之高,但中信客戶獲得了可隨時提走存款的靈活性。不過假如參加者是中信銀行新客戶,那麼三個月活期存款可獲得3.5厘息,遠比舊客戶來得更優惠。

Photo from BusinessFocus

Photo from BusinessFocus

2)渣打「高息馬拉松活期存款計劃」

網站宣傳的最高存款息率:可高達5厘

記者推算的實際平均存款息率:3.7厘

由渣打銀行推出、存款期同樣大約為三個月的「高息馬拉松活期存款計劃」,其玩法與中信「大富翁存款」類似,若客戶在本月29日前存入超過1萬元港元,即可參加上述高息活期存款。然後他在5月份可獲得2.2厘利息,在6月 1日至7月2日可獲4厘利息,在7月3日至31日更可獲5厘利息。然後在7月31日存款期便結束。

雖然渣打高息宣傳馬拉松活期存款息率最高「可達5厘」,聽來低於中信「大富翁存款」計劃。但事實卻剛好相反。因在5至7月的存款期內,渣打高息馬拉松活期的存款實際息率高達3.7厘(即是(2.2%+4%+5%)÷ 3),故其存款息率其實顯著高於中信「大富翁存款」(舊客及新客息率為3.1厘及3.5厘)。

渣打這3.7厘的高息活期存款平均息率,差不多是現時全港所有銀行的活期或定存計劃中最高,而且與「大富翁存款」一樣容許客戶在存款期內提走部分或全部存款,故記者認為渣打的活期存款服務最值得推介。

Photo from BusinessFocus

Photo from BusinessFocus

3)建設銀行(亞洲)「月月增息儲蓄戶口」

宣傳的最高存款息率:可高達4厘

記者推算的實際平均存款息率:2.1厘

相比之下,中國建設銀行(亞洲)雖然亦設有名為「月月增息儲蓄戶口」的高息活期存款計劃,並聲稱最高港元存款利息達4厘。但記者發現其實際平均存款息率其實遠低於渣打及中信。

因為據建行的網站說明,若在本月底前存入5萬元以上的新資金到「月月增息儲蓄戶口」,在接著下來的4個月存款期內,分別只可獲得1厘息、1.5厘息、2厘息及4厘息。記者把4月個月的存款息率加起來取其平均數,只有2.1厘,故暫不值得推介。

但假如讀者在渣打或中信沒有戶口,又或是希望參與傳統的高息定期計劃的話,應該怎樣做?記者分析發現,讀者可考慮在富邦銀行開戶做定期。因為富邦的港元及美元定期存款息率,經常都貼近是全港最高的水平。惟缺點是門檻甚高,例如富邦的港元及美元定期存款金額,最少需要有50萬港元或3萬美元。

但若讀者持有的港元超過50萬港元的最低門檻,即可享受高息。至截稿為止,富邦銀行的港元三個月存款息率為3.7厘,若以美元作三個月定期存款,息率更達到4.9厘,接近是全港最高。值得一提的是,香港現時的存款保障計劃保障上限為50萬港元,故讀者在持牌銀行無論是做傳統定期存款還是高息活期存款,只要帳戶現金總額不超過50萬,可謂百分百安全。即使未來金融市場動盪,存款者也毋須過慮。

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。