【0+7效應】商界巨大壓力促通關 香港擬取消酒店隔離 旅遊股逆市升 國泰今年以來累漲逾3成

醫務衛生局局長盧寵茂早前在電台節目表示正檢討「3+4」入境檢疫安排,對放寬酒店檢疫即縮減酒店檢疫期「持正面態度」,相信短期內會有數據支持。他強調政府的方向一定是提升與國際接軌,正積極考慮入境人士酒店檢疫「0+7」方案。外界憧憬這意味香港在11月或之前有望取消酒店隔離政策,不單有利遊客來港,港人外遊返港也毋須再「坐酒店監」,消息刺激旅遊復蘇股向好。國泰(0293)連升2天,國際旅行篋名牌「新秀麗(1910)」今晨更曾升2.7%至21元,股價創一年新高。

Photo from BusinessFocus

Photo from BusinessFocus

盧寵茂又表示「紅黃碼」實施至今,執法人員巡查時,沒有發現黃碼人士進入指定處所的違規個案,亦無發現黃碼人士確診轉為紅碼後違規,顯示措施十分有效。至於與大陸通關問題,盧寵茂強調一直有與陸方保持聯繫,早前供香港入境深圳人士檢疫的「健康驛站」,每日名額曾減至1千個,經了解後確定深圳在執行時,每日其實仍有1500個名額,他期望日後名額會繼續增加,但一切需視深圳的疫情發展。

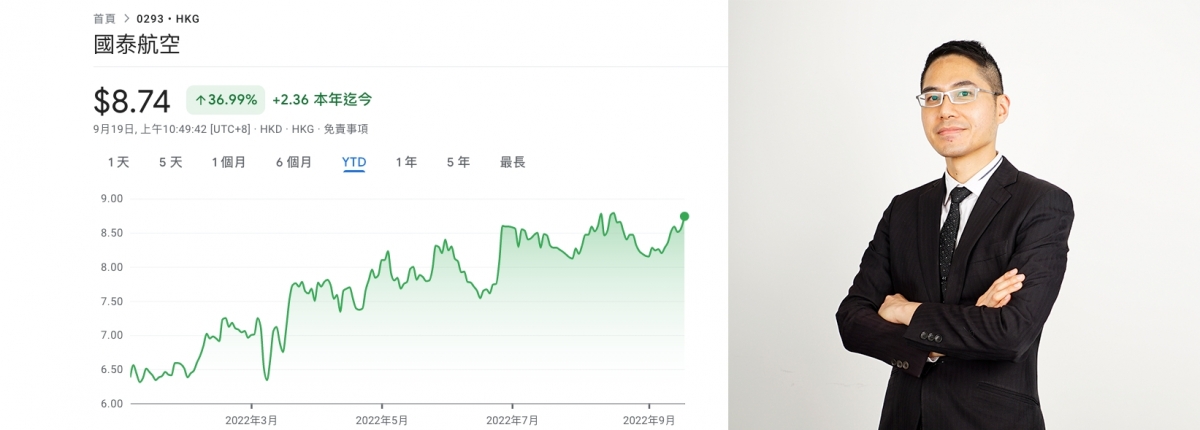

國泰今晨最多曾升2.7%(最大升幅與新秀麗相同),高見8.78元,與52周高位的8.98元僅相差2.2%。事實上,國泰及新秀麗今年以來已累漲逾3成,跑贏恒指及絕大多數藍籌股,瑞銀及滙豐研究早前均建議投資者買入新秀麗,目標價分別為26元及27元。滙豐研究解釋,新秀麗2022年上半年業績大幅好過預期,認為其銷售接近2019年水平,管理層亦預計銷售額可以在本年底回升到2019年水平。

Photo from BusinessFocus

Photo from BusinessFocus

國泰航空公布數據則好淡參半,國泰指8月份載客量持續改善,達到25.39萬人次,較2021年同期增加87.6%,但較疫情前2019年8月水平仍下跌91.3%。今年首八個月,載客人次較去年同期增加133.5%,運力上升1.6%。但月內,貨運量僅10.49萬噸,按年減少15.6%,較2019年同期減少35%。今年首八個月,載貨量較去年同期下跌8%,運力減少25.4%,貨物收入噸千米數下跌32.4%。這令外界關注,貨運量下跌會否是全球經濟快陷衰退的先兆。

近日不少散戶高追國泰及新秀麗,不過希望收股息的散戶必須留意,此兩股絕非是收息股的好選擇。因為國泰欠下政府大筆貸款逾期未還,依條款國泰暫時不能向普通散戶派息;至於新秀麗,最後一次派息已經是2019年7月,換言之它過去兩年都沒有派息給小股民。

Photo from BusinessFocus

Photo from BusinessFocus

華盛証券分析師聶振邦則指出,若以今年股價低位與現價比較,國泰和新秀麗分別高近40%和70%,而現時市賬率約0.80和4.90倍,所以就通關概念追落後而言,國泰會較吸引。另外投資者可留意國泰現處2020年6月水平,新秀麗則處於2019年5月水平,倘若國泰股價也能回到2019年5月水平,股價將不少於11元,較現於8.70元,潛在升幅超過27%,這亦是國泰現時進場較新秀麗吸引之證明。

聶補充,若散戶希望買入「有息收」的旅遊概念股,則可留意本港零售股,其中周大福(1929) 和六福集團(0590)現時股息率分別約為3.2厘和5.3厘,並且現價較今年高位的潛在升幅都不少於一成,不妨關注。

Photo from BusinessFocus

Photo from BusinessFocus

凱基證券亞洲投資策略部主管溫傑則表示,近日本港疫情有回落跡象,醫務衞生局局長盧寵茂表示,港府正積極考慮入境人士酒店檢疫「0+7」方案,即零天強制酒店檢疫,全程7天社區醫學監察。檢疫放寬可同時利好旅遊復蘇概念股國泰及新秀麗。

國泰方面,隨著本港檢疫放寬,預料經香港往返美洲以及東南亞和印度的中轉需求轉強;而往來澳紐及其他地區的客量亦會增加。加上日本最快將於10月開放自由行,以及更多亞洲航點陸續調整其入境旅遊措施,本港市民出遊情緒料進一步改善。國泰中期業績已反映公司正處復甦階段,經營現金流亦已轉為正數,未來受惠航班增加,國泰虧損有望收窄。

新秀麗2022年中期業績大幅好過預期,上半年淨銷售12.7億美元,經撇除俄羅斯及Speck,以及以固定匯率計按年上升75%,管理層預計銷售額可以在本年底達到2019年水平,反映全球限制持續放寬,在旅遊需求增加的推動下,新秀麗的業務持續復甦。亞洲地區貢獻集團收入逾3成,倘若亞洲進一步放寬入境限制,可為新秀麗帶來更強增長動力。

但國泰現時股價升至1個月高位,而新秀麗更升近3年高,兩隻股份在基本面上都屬於正面,惟部署上宜待股價稍為回調才入市。事實上兩隻股份在派息政策上都沒有明確指引,國泰仍錄虧損,短期內不會派息,而新秀麗過往即使派息,股息率亦只是低於4厘,相對現時傳統收息股(例如電訊股、內銀股)的股息率屬偏低水平,加上新秀麗現時並沒有任何派息承諾,投資者不應以收息概念作為部署買入「旅遊復蘇概念股」的考慮因素。

Text by BusinessFocus