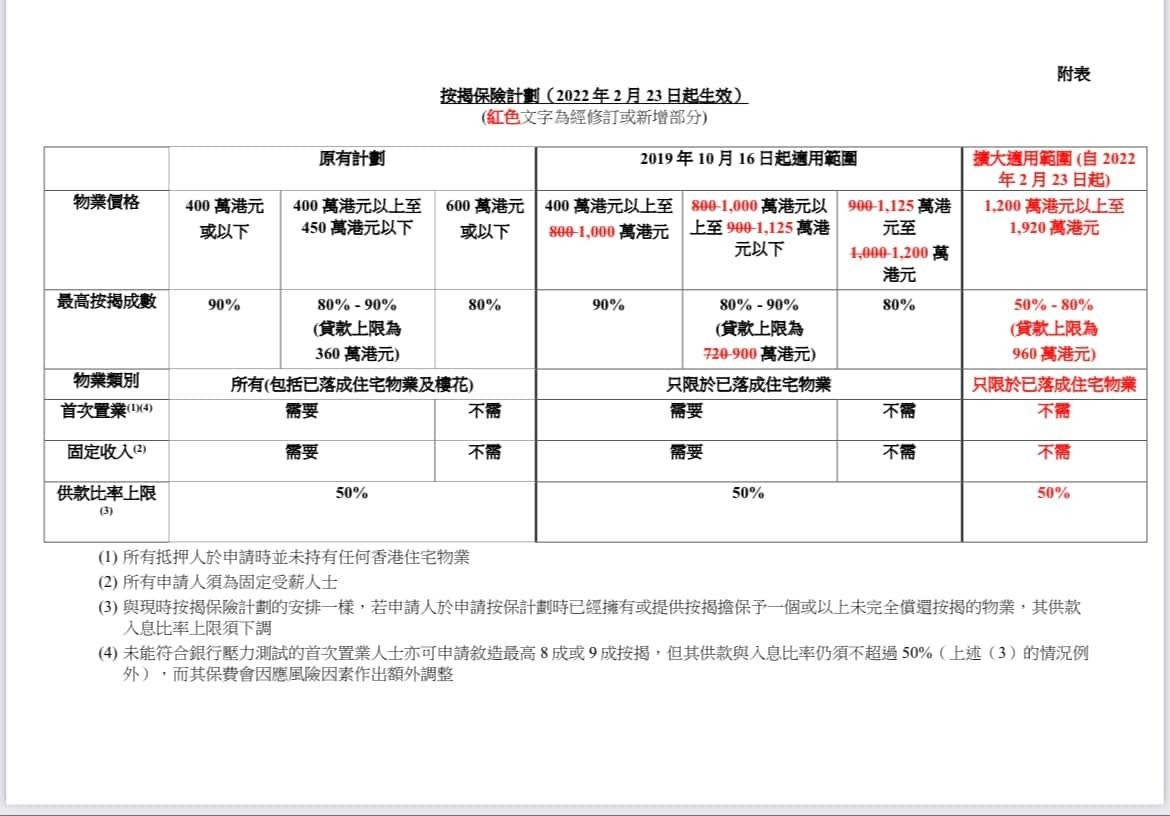

【江恩小龍】收水 加息 縮表三箭齊發 美債息兩厘成關鍵 「美債或走35年熊市」

小龍在之前的文章提出「如果美國聯儲局誤判通脹,會如1970年代大幅加息」及「滯脹」等分析,可惜回應都是「美國欠人很多錢不敢加息」,不過美國聯儲局經已放話「收水、加息及縮表」三箭齊發。美國1月消費者物價指數(CPI)大幅上升,通脹年增幅創40年來最高紀錄,可能助長金融市場揣測聯儲局下個月將升息50個基點,但是很多人仍然非常樂觀。在此再一次提示: 勿過度槓桿。在分析中,周期上判斷2023-2024年會進入後QE時代,大家要留意2023-2024年樓市的振盪。

筆者在本欄2019年發文「量寬及樓策將引投資者加最後一口槓桿」的未來幾年預測,當中包括提到(1)美國出QE4;(2)資產價格跌到某個水平止跌,但市民收入開始減少,物價仍然保持高水平;(3)2020年全球放水,媒體及市場的分析會給予壓力希望以槓桿放大回報,迫投資者加最後一口槓桿,結果美國果真在2020年推出無限QE。

然而,現在美國1月CPI年增7.5%,遠超預期續創1982年以來新高。目前來說美國通脹的勢頭仍然會上升,特別是糧食及食品的價格。為甚麼這樣說?可以由英國央行對通脹預期去分析。英倫銀行加快加息,12月英國CPI通脹率升至5.4%,比11月報告發布時的預期高出近1個百分點。央行預計未來幾個月通脹將進一步上升,在2月和3月通脹接近6%,然後在4月達到7.25%左右的峰值,最新預計峰值比11月報告中的預期高出約2個百分點。下圖可見食品價格高企令到通脹加快。

Photo from BusinessFocus

Photo from BusinessFocus

Photo from BusinessFocus

Photo from BusinessFocus

在過去美國的通脹極少在5%以上,每次當通脹升至5%以上,基本上美國聯儲局都會極快地反應以及加息。

第一輪:加息週期為1983.3—1984.8,基準利率從8.5%上調至11.5%。

第二輪:加息週期為1988.3—1989.5,基準利率從6.5%上調至9.8125%。

第三輪:加息週期為1994.2—1995.2,基準利率從3.25%上調至6%

第四輪:加息週期為1999.6—2000.5,基準利率從4.75%上調至6.5%。

第五輪:加息週期為2004.6—2006.7,基準利率從1%上調至5.25%。

第六輪:加息週期為2015年——2018年,基準利率從0.25%上調到2.5%。

1970年滯脹 美國放棄經濟 大幅加息

目前美國1月CPI年增7.5%,遠超預期續並創下1982年以來新高。聯儲局一旦開始行動,可能會比市場預測得快及急,正如小龍所講「如果美國聯儲局誤判通脹,會如1970年代大幅加息」。小龍在早前接受財經雜誌亦指出「會否如1970代有類似石油危機事件加快通脹,在周期上我認為會。」而且,1970年代美國加息10厘需要多久,只要約2年。1970年代除了石油危機令油價格上漲,食品價格也由於糧食緊缺而大漲,在一定程度上增加了通脹壓力。1972年,自然災害席捲全球,世界糧食總產量比上年減少2.9%,許多國家發生嚴重的饑荒。

滯脹對美國經濟造成了致命的打擊。一方面,美國工業經歷了長時間的生產下降,1973年發生的經濟危機使得美國的工業生產下降了15.3%,持續時間為18個月;1979年發生的經濟危機使得美國工業生產下降了11.8%,持續時間約44個月。另一方面,大量企業破產,失業率上升到戰後歷次危機的最高值。1979 年發生的經濟危機造成了近1.5萬家企業破產倒閉,失業率最高時達9.2%,失業人數約836萬。

最後,美國瘋狂加息,高利率導致經濟陷入滯脹。1979至1980年美國通脹率持續在兩位數惡性區間,通脹率接近15%,3個月美國國債利率超過17%,商業銀行貸款利率最高達21.5%。1979年沃爾克就任美聯儲主席後毫不猶豫大幅提高聯邦基金利率,並拋售短期國債,提高貼現率至12%,聯邦基金利率最高提至22.36%高位。高利率很快刺破經濟,GDP增速降至-1.8%,失業率達10.8%。

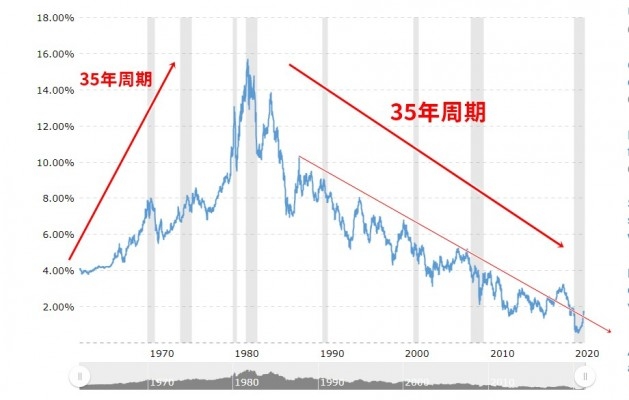

美債35年周期

筆者多次提出美國不論10年或者30年的債息,都成了一個均等的35年周期。此35年是1946年至1981年走了35年的熊市,1981年至2016年走了35年的牛市。在1981年至2016年之間,有一條約20年不破的下降軌,近日債息亦升穿。

先不要說美債會走35年的熊市,如果美債未來幾年的反彈幅度是0.236的黃金比率,那十年美債也要上升約4.6厘,如反彈至0.386是約6.78厘。正常情況下,美債的上升令其他國家或公司債券必定要上升其發債息率(即價格下跌),但是如果市場突然出現一些突發因素,那不容少看其震盪的恐怖。

短線上,美債十年期收益率2%是短期阻力,但一旦升穿,大家就可以預期美國這一次收水及加息的速度亦會加急。

Photo from BusinessFocus

Photo from BusinessFocus

所以大家在2022年開始不要過度槓桿,亦如小龍在2019年所講,這是最後一口槓桿。可惜過去兩年,很多人在保險、債券、樓市上加大槓桿投資,未來應該要小心是債券、樓市,其次是股市。正如小龍在本欄之前提到美股逢七必跌,而這也會影響其他方面的資產。

樓市亦會同時走到這個下跌周期。1971年諾貝爾經濟學獎金獲得者西蒙·史密斯·庫茲涅茨(Simon Smith Kuznets)發現15-25年的建築業週期的樓市周期,平均18年的周期。香港樓市無疑是2003年開始見底上升,那2021年很可能是這樓市18年的週期完成。如果再向前計算,即是1985年剛簽署中英聯合聲名後樓市上升。不論如何,2023-2024年都要小心振盪。如小龍之前接受財經雜誌及BusinessFocus所講「今年睇樓,過兩年睇下有無機會上車」,小龍未來也會分享未來如何部署樓市,請追蹤及分享小龍的文章,之後再驗證。

小龍

https://www.facebook.com/ericresearch

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。