半新股優樂賽上市未滿月即停牌 涉7300萬隱密轉帳 上市前未有公開 股價累跌65%

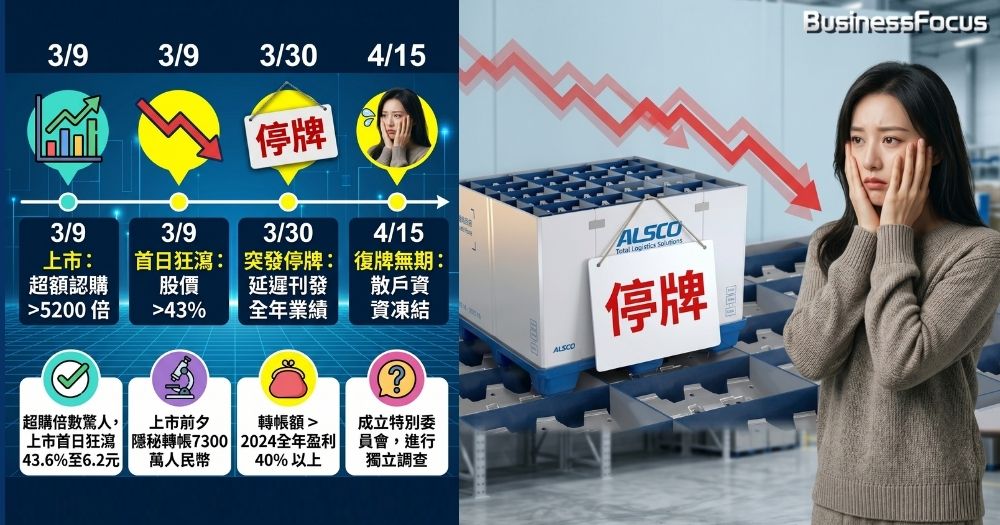

7300萬人民幣的離奇轉帳,令半新股「優樂賽共享(2649)」已停牌半個月,小股民喊苦!內地公司優樂賽以「超額認購逾5200倍」的聲勢於3月9日在港掛牌,股價在首日卻狂瀉逾4成,震驚小股民,其後它更被揭發在2月24日至27日期間、即上市前夕曾向一間公司轉帳7300萬元人民幣。這筆驚人巨款較優樂賽2024年全年盈利還要高4成,在上市前卻未有向投資者公開這筆「隱秘巨款轉帳」詳情。雖然優樂賽在3月30日突然停牌後宣布,會成立特別委員會就事件作獨立調查,但已無法彌補對散戶造成的傷害。因停牌前公司股價已較招股價累跌6成半,公司亦暫時未知何時可以復牌,散戶血汗錢慘遭凍結。

事件帶出新股市場良莠不齊,像優樂賽共享(2649)這種「上市後不足1個月便停牌」,還要成立特別委員會,以及委任獨立法證調查員,以調查該公司於上市前夕神秘轉帳7300萬元人民幣的內情的公司,實為香港罕見的IPO笑話。港交所則向傳媒表示,「不評論個別公司」。

內地循環包裝服務提供商優樂賽共享今年3月9日以11元定價掛牌上市,惟首日掛牌已暴跌43.6%至6.2元收市,散戶損失慘重。至3月30日中午,公司更突然公布停牌,停牌時報3.9元,股份僅交易16天,翌日公布延遲刊發全年業績,並一直停牌至今(4月15日)仍未有復牌跡象。公司解釋,需要額外時間向核數師提供今年2月24日至27日期間,向一間實體(公司)轉帳7300萬元人民幣的交易協議資料。優樂賽共享在本月9日再公布,成立特別委員會及委任獨立法證調查員展開獨立調查。

優樂賽共享為中國循環包裝服務提供商,專注為汽車行業零部件製造商及OEM提供共享運營服務,客戶可按需借用及歸還標準化循環容器,公司負責儲存、配送、清潔及維護。上市時曾獲超額認體,但上市後股價卻跌不停。由3月30日開始,持有「優樂賽共享」股票的散戶受停牌影響,相關股票資產等於被凍結,停牌時的3.9元股價,亦僅及11元招股價暴跌近6成半,成為今年香港掛牌的新股之中,累計表現最差的一隻。

從超額認購逾5200倍的「集萬千寵愛於一身」,到上市未滿月即因一筆高達7300萬元人民幣的隱秘轉帳而被迫停牌,優樂賽的案例不僅是散戶的血淚史,更是對香港保薦人制度與上市監管質素的一記響亮耳光。優樂賽的故事在上市前夕已埋下伏筆。根據公司事後披露,在2月24日至27日:也就是公司正在緊鑼密鼓進行招股、保薦人做最後盡職審查(Due Diligence)的關鍵時刻,公司竟向一家不明實體轉帳了7300萬元人民幣。

這筆錢是什麼概念?它比優樂賽2024年全年盈利(5074萬人民幣)還要高出43%。它甚至超越了公司本次上市的總開支(4818萬港元)。

令人震驚的是,這筆足以動搖投資者決策的巨額交易,在厚達數百頁的招股書中竟隻字未提。直到核數師安永(EY)在審核上市後首份業績時,才發現這筆交易的「協議資料」缺失,最終引發了這場「核彈級」的停牌。這令人關注究竟當中涉及員工低級失誤,還是有人蓄意隱瞞。

資深投行人士即指出,在招股期間若出現重大資金往來,保薦人理應透過最後一輪銀行對帳單查出。如果管理層不說,帳單也不顯示,那內控機制形同虛設。事實上,優樂賽的上市首日即現頹勢。儘管超購倍數驚人,股價卻在掛牌首日狂瀉43.6%,由11元定價跌至6.2元。隨後股價一瀉千里,直至3月30日停牌前報3.9元,累計跌幅達64.5%。

對於那些衝著「超購王」名頭入市的散戶來說,這不僅是帳面虧損,而是資產被無限期凍結,股價甚至有機會「變廢紙」。由於公司現正成立特別委員會及委任獨立法證調查員進行調查,復牌之路遙遙無期,網上有散戶質疑這是否騙局。

保薦人質素惹質素:1人處理19宗IPO的畸形生態

優樂賽的崩壞,將矛頭直指其保薦人。業界普遍質疑:作為守門人,保薦人是否真的履行了盡職審查?事實上,這並非個別例子。近期港股IPO市場「甩轆」事件接二連三:優樂賽連每手股數都寫錯(500股寫成200股);銅師傅(0664)寫錯超額認購倍數;飛速創新(3355)分貨數目出錯。這些看似「印刷錯誤」的小事,折射出的是專業精神的全面崩塌。

證監會(SFC)早前已發出警告,揭示了部分保薦人的「罪狀」:

走馬看花:盡職審查流於形式,只為「跑數」。

經驗尚淺:團隊中四成人甚至連一年IPO經驗都沒有。

分身乏術:最誇張的案例中,一名主要人員(Signing Principal)竟然同時處理19宗申請。

抄襲成風:直接將其他公司的招股文件「Copy & Paste」。

證監會行政總裁梁鳳儀曾指出,去年12月時,僅13個保薦人就處理了市場上7成的新股項目。在「僧多粥少」且承銷費被大幅壓低的情況下,部分中資投行為了接單,質素自然大幅下滑。

面對新股市場的亂象,港交所與證監會正試圖重典治亂。目前,港交所已建議優化「退回機制」,未來不僅會將被拒絕的保薦人「貼堂」(公開名單),連相關會計師、律師及行業顧問的名字也會一併刊登,實施「連坐法」。

然而,對於優樂賽的投資者而言,這些遲來的監管修補已無法挽回損失。這宗涉及7300萬元隱秘轉帳的羅生門,已成為香港金融中心形象上的一道深刻傷痕。如果說優樂賽的業務是「循環包裝」,那麼這次事件包裝出的,卻是一個充滿漏洞、監管套利與專業失德的資本怪圈。在集資額重回全球前列的背後,香港股市更需要的,或許是重新找回那份對投資者負責的底線。

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。