業界首例!內地白銀基金慘跌三成 基金公司賠逾4億 揭開公募基金「按鬧分配」的遮羞布?

在瞬息萬變的金融市場,散戶往往是被割的「韭菜」,但近日,內地公募基金圈爆出「史詩級」震撼彈。針對2026年初白銀價格閃崩引發的淨值爭議,國投瑞銀基金於2月15日宣布了一項業界首例的補償方案 ,涉資逾4億元人民幣。表面上「體恤民情」的公關危機處理,背後卻牽扯出基金估值機制的灰暗地帶、流動性危機的恐慌,以及一場充滿爭議的「按鬧分配」羅生門。

暴跌驚魂:消失的淨值與「搬龍門」的估值

要理解這場風暴,必須先重溫那場駭人的貴金屬大屠殺。

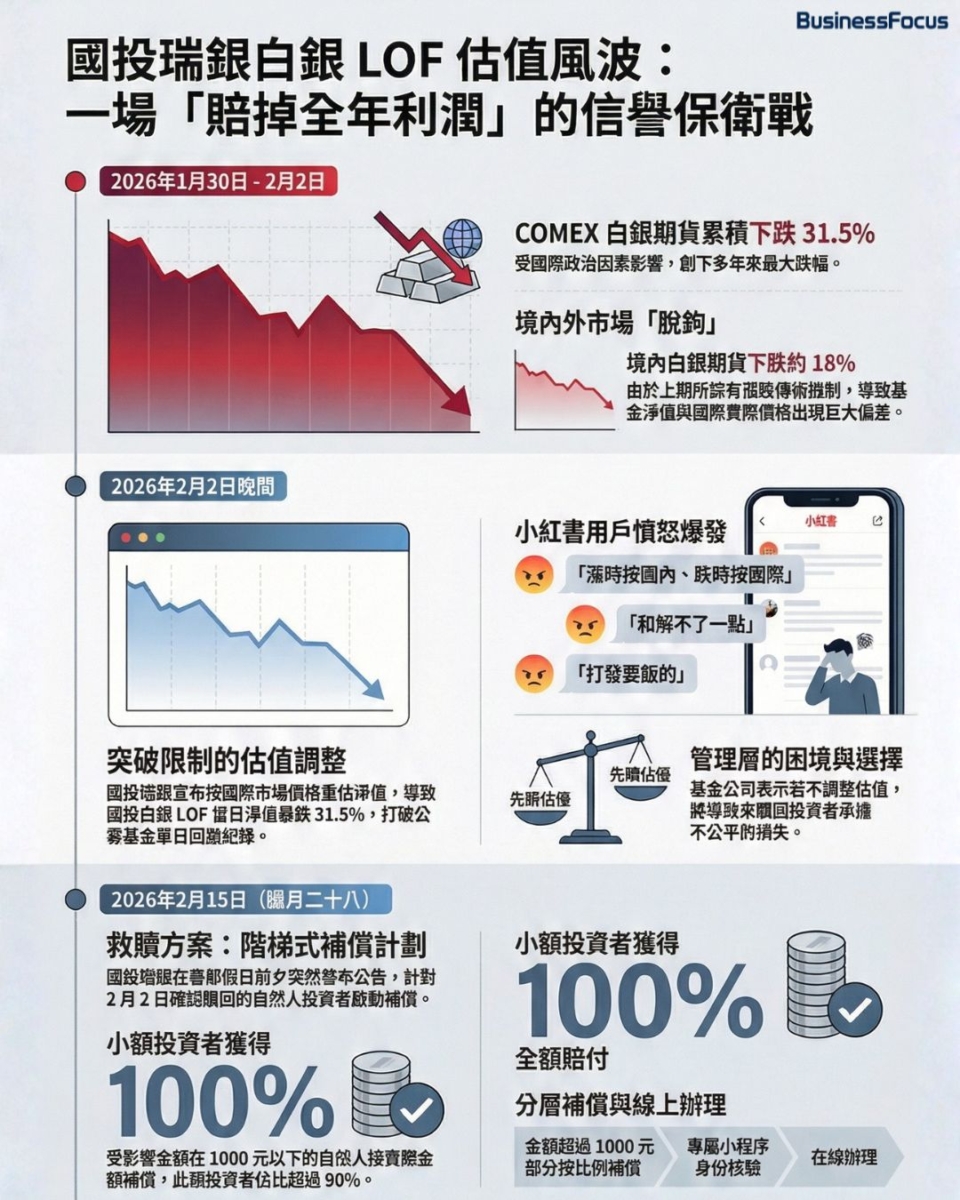

今年1月30日金銀價格創下40年來最大單日跌幅,現貨白銀盤中一度狂瀉35.89%,收盤亦跌26.42% 。弔詭的是,國投白銀LOF當日淨值竟微跌0.72% 。由於COMEX白銀期貨在1月30日至2月2日期間累計暴跌31.5%,但內地上海期貨交易所設有漲跌停板機制,導致2月2日滬銀期貨僅下跌約18% 。

眼見現貨白銀持續走弱,國投瑞銀在2月2日晚間突然宣布,產品淨值將改為依據國際主要市場價格波動進行重估,實質上突破了國內期貨的漲跌停板限制 。結果該基金單日淨值暴跌31.50%,創下公募基金罕見的回撤紀錄 。

面對突如其來的「身家縮水」,散戶徹底憤怒。最惹起公憤的爭議點在於為何沒有提前警告? 部分投資者強烈質疑,基金管理人未提前公告便採用新估值方法,並追溯適用於當日交易,更有人痛批「升的時候按上海期貨交易所結算淨值,跌的時候就自己估值」極不合理 。

對此,國投瑞銀的解釋,如果提前公告,擔心被解讀為有意引導投資者不要贖回,進而推測基金資產流動性出現嚴重問題,引發市場恐慌及擠兌。

破天荒賠償:是「保護弱勢」還是「花錢買平安」?

在群情洶湧的投訴潮下,國投瑞銀祭出了堪稱「割肉」的補償方案。方案僅適用於以2026年2月2日淨值確認贖回的「自然人投資者」即個人投資者,機構投資者一毫不賠 。

針對估值調整影響金額在1000元人民幣以下的散戶,按實際影響金額「全額」確定和解金 。這批人佔當日贖回投資者比例超過九成 。

至於影響金額超過1000元人民幣的散戶,採用階梯式補償,金額越大,補償比例越低 。

真的是出於道德責任嗎?

細看這筆賬,國投瑞銀大股東國投資本2024年淨利潤為26.94億元人民幣,按持股比例推算,國投瑞銀基金要支付的金額可能高達近4.31億元人民幣,甚至超過了該基金公司2024年全年的淨利潤3.76億元人民幣。

為何寧願白做一年也要賠?網絡上有著截然不同的解讀。有財經界人士直指是典型的「按鬧分配」。網上那些「和解不了一點」、「打發要飯的」激進言論,迫使基金公司在除夕2月15日前火速出台方案 。

但若從更深層次的金融邏輯來看,如果2月2日不進行估值調整,提早贖回的投資者就會佔盡便宜,而留守未走及無法在跌停板平倉的投資者,將獨力承擔巨大的流動性危機與虧損 。基金公司在合法合規的前提下進行估值調整,是為了保護剩餘投資者 ;而隨後的巨額補償,更多是為公關危機「撲火」,用真金白銀買回公募基金行業的「人民性」與聲譽 。

值得一提的是,場內買賣的投資者並不在此次補償範圍內,因為場內交易是由市場撮合定價,盈虧全憑投資者對漲跌停板機制的理解與跑路速度 。

總結:投資者的必修課

國投瑞銀白銀LOF事件,雖然相關小程序已經在2月26日啟動辦理補償 ,但它為所有跨境或跨時區ETF及LOF的投資者敲響了警鐘。底層資產的真實跌幅與交易所的制度限制之間存在的時間差,隨時可能成為收割利潤的絞肉機。不要以為買了基金就可以高枕無憂,當極端行情來襲,基金經理的「酌情權」,可能比市場本身更致命。

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。