私樓租金升 惟工商舖租金跌勢未止 有舖業主大鑊?

工商舖連續蝕讓及租金下跌,但住宅租金上升,歷史數據指這不能持續。現在是持商舖的富有老闆大鑊,打工仔HAPPY?

目前,香港住宅租金持續上升,而工商舖(包括辦公室和零售物業)租金則下跌。根據近期數據,住宅租金指數在2024年7月接近歷史高點(僅低於2019年峰值3%),而Grade A辦公室租金在2025年第一季度下跌2.5%,預計全年將下跌5-10%。

歷史數據顯示,類似分化在過去經濟危機期間出現。例如,1997年亞洲金融危機後,工商物業需求大幅下降,租金下跌,而住宅租金相對穩定;2008年全球金融危機期間,工商物業租金下跌幅度遠大於住宅,持續約2-3年後市場逐漸復甦。所以其實這差距不會持續,我曾經有一個做零售的朋友講: 目前是老闆大鑊,打工HAPPY,但是這差異是否可以持續?

住宅租金:2024年7月,私人住宅租金指數接近歷史高點,僅低於2019年峰值3%。Class A單位(面積40平方米以下)的租金收益率在2024年6月達到3.4%,為2012年以來最高,反映需求強勁。

工商舖租金:2025年第一季度,Grade A辦公室租金較前季度下跌2.5%,預計全年將下跌5-10%,主要因供應過剩和企業需求疲弱。零售物業租金也受電子商務影響,一些一線舖位的的租金值在2024年第三季度較2014年峰值低70%以上。

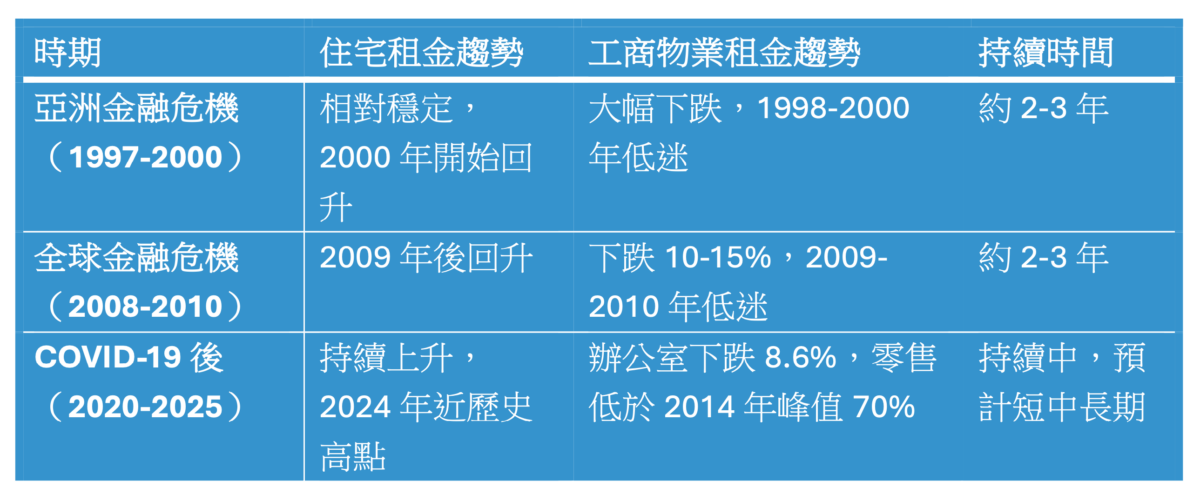

【歷史數據分析】

RVD提供從1979年起私人住宅租金指數和從1978年起私人辦公室租金指數的歷史數據,這些數據可用於比較長期趨勢。以下是關鍵歷史時期:

亞洲金融危機(1997-1998年):

1997年危機後,香港經濟衰退,工商物業需求大幅下降,租金下跌近半,而住宅租金因基本需求支撐相對穩定。歷史數據顯示,工商物業租金在1998-2000年間持續低迷,住宅租金則在2000年開始回升。

全球金融危機(2008-2009年):

2008-2009年,工商物業租金下跌幅度遠大於住宅,辦公室租金下降約10-15%,而住宅租金在2009年後開始回升,反映市場對住宅需求的持續支持。這種分化持續約2-3年,隨後經濟復甦帶動工商物業租金回升。

COVID-19後期(2020-2025年):

COVID-19後,遠程工作和電子商務興起導致工商物業需求下降,辦公室租金在2024年下跌8.6%,零售租金受消費模式轉變影響。與此同時,住宅租金因人口回流和政府政策(如調整印花稅)而上升,2024年7月達到近歷史高點。

以下表格總結關鍵歷史時期住宅與工商物業租金趨勢:

【成因分析】

短期因素:

住宅租金上升:香港人口密度高,土地供應有限,加上政府政策(如2025年將「僅徵收100元印花稅」的物業價值上限由300萬元提高至400萬元)刺激首次置業者和投資者需求,間接推高租金。

工商舖租金下跌:經濟不確定性導致企業縮減開支,遠程工作減少辦公空間需求,同時零售物業受電子商務影響

長期結構性變化:

遠程工作:COVID-19後,許多企業採用混合工作模式,減少對辦公空間的需求,可能長期壓低辦公室租金。

電子商務:線上購物增長對傳統零售物業需求減少

人口與政策:香港人口雖然減少4,300人(截至2024年),但住宅需求因政府政策和經濟因素(如非本地人才流入)支撐,可能長期保持強勁。

研究顯示,住宅租金上升而工商舖租金下跌的現象通常與經濟週期相關,歷史數據顯示這一趨勢在過去危機期間出現,並在經濟復甦後調整。例如,1997年和2008年的分化持續2-3年,隨後市場回暖。

因此,綜合來看,這一現象不太可能是長久的,屬於經濟週期的一部分,但結構性變化可能使工商物業租金下跌的趨勢延長至數年。

基於歷史數據和當前市場分析,住宅租金上升而工商舖租金下跌的現象屬於短中期的經濟週期現象,過去類似情況在2-3年內調整。當前結構性變化可能延長這一趨勢,但長期來看,隨著經濟復甦和市場調整,兩者租金分化將逐漸收窄。

小龍

江恩理論及時間周期專家,陸港台出了多本著作及受不同媒體轉載文章,多次提前預測大市轉勢時間。

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。