【單用期權】7至8月港股料大起大落 股市升跌不拘 合適期權策略可賺恒指波幅

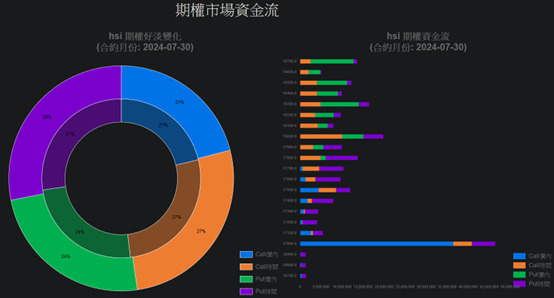

上文提及7月期權之中,17000點是call side 好倉的重倉位置,直至到現時為止,雖然7月周五出現下跌回落,但整體7月市況依舊是微升0.74%,17000點的支持資金並沒有太大變化(圖A)。而在機率方面,7月至8月一般是港股指數全年最大波幅的時段,本周筆者會從機率方便跟大家分析6月到8月以及7月到8月的波幅機率。

首先為什麼分析的時段會有6月到8月及7月到8月之分?因為六月份波幅較少,一般歷史機率要出現到的90%波幅都並未出現,而波幅的睇法一般是時間越長波幅越大,所以當6月波幅較少的時候,分析7月到8月時就可以加入6月這段時間一併分析。

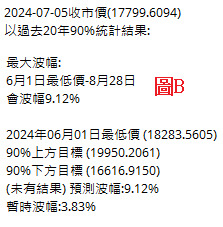

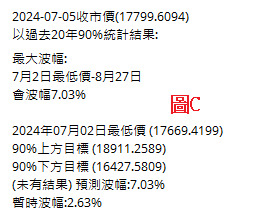

而我們可以先看看兩段波幅所計算出的點數 (圖B) 及 (圖C),兩個波幅分別是在 6月1 號低位起計,波幅9.12% 及 7月2號開始起計,波幅7.03%,兩者都是用最大波幅以及用8月期結日前完成等同一要點而計算出來,可以見到結果亦是時間愈長波幅愈大,所以由6月起計的波幅都比較大,而可以使用6月起計的重點就是首先要6月波幅小於90%報告之中的預測波幅。

所以如果現時波幅是「大於」預測波幅就不能加以使用6月來預測,現時得出結論就是因為6月波幅小,所以投資者可以使用預測比較大的6月到8月波幅數據做設計策略的分析,而報告當中顯示在8月期結之前,恒指上方可見19950、下方可見16616。

所以,當我們設計8月期權策略時必須要留意期結日是8月,因為計算的波幅有機會在7月到8月這段時間發生,所以做策略時必須要是做8月期結的期權策略而不是7月期結的期權,否則就有可能會錯過了預測。

現時恒生指數8月策略大約是會使用Reverse iron condor來捕捉以上的最大波幅,上方會使用到short call 20000 及 long call 19900,兩張成本6點;下方使用到short put 16600 及 long put 16700,兩張成本19點,4張成本一共是25點,而現時spread 距離是100點距離。

所以當上方目標19950或下方目標16616到達時都可以使用50點平倉,賠率大約100%右左,亦即是俗稱一賠一。在90%歷史機會率發生底下,加上這個策略可以維持7月至8月,在防守性方面都非常不錯。

Yip Sir

- QuantRaiser 創辦人

- 資深期權投資者

- 香港區塊鏈及數字貨幣協會(HKBDA)專業顧問

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。