【江恩小龍】美股投資者孖展大減 下一個財富轉移如何把握?

美國的股票保證金是美股牛市的一個重要支持,因為當牛市或者股市樂觀的時間投資者會大加孖展去投資。但過去兩年孖展大幅下跌,美股卻背馳,有什麼啟示?

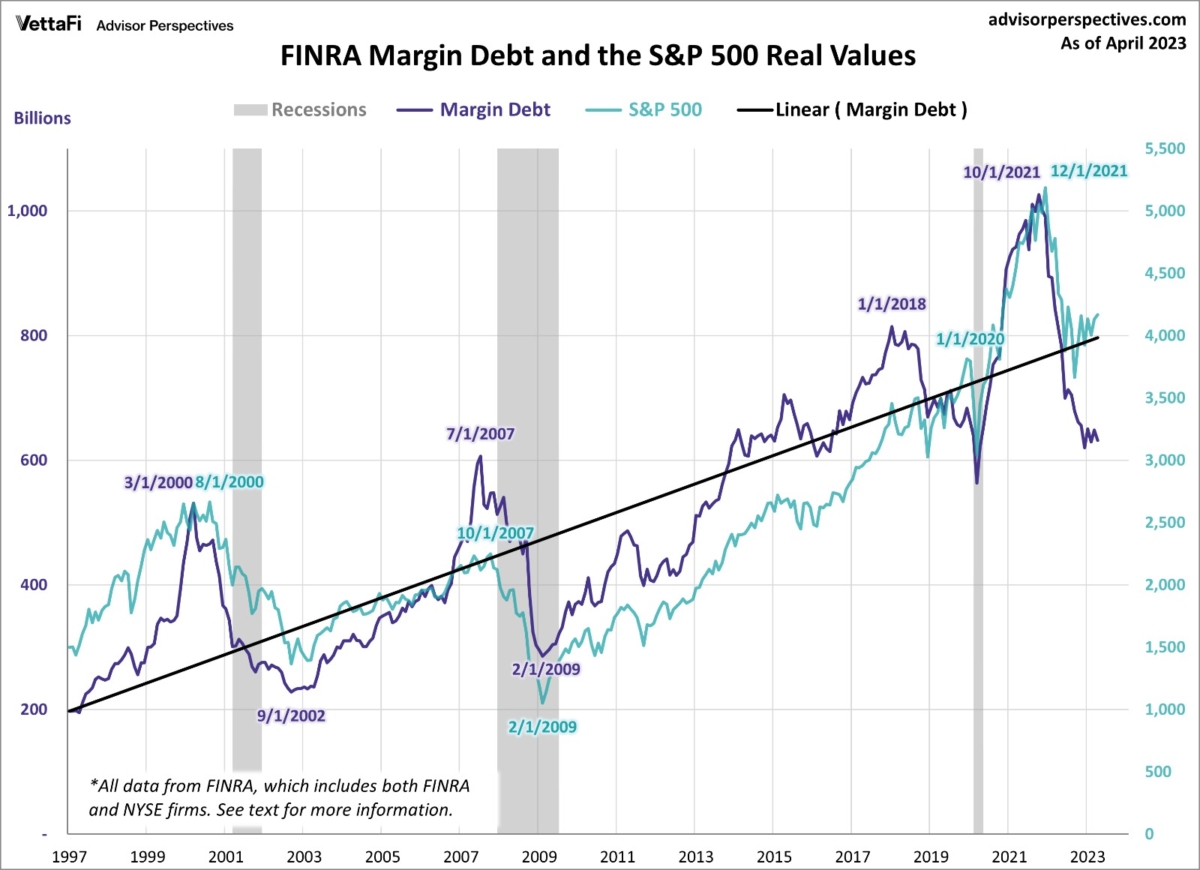

金融業監管局(FINRA)公佈了最新的保證金借貸數據,截至四月份。最新的債務水平為6319.5億美元,環比下降2.1%,同比下降18.2%。然而,通脹調整後,債務水平環比下降2.6%,同比下降22.1%。而研究保證金借貸和市場之間的關係,股市孖展的總數跟標普500有非常高的正向關係。因為保證金債務是投資者從經紀商處借入的資金總額。它越高,散戶投資者越看漲。

下圖顯示了兩個數列的實際數據,通過使用消費者物價指數(CPI)作為除數器,將其通脹調整至今天的美元。在1997年的起始日期,我們已經進入了自1982年開始的繁榮牛市,並且接近塑造了投資者情緒的科技泡沫的開始。1999年底保證金借貸的驚人增長,在2000年3月達到頂峰,同月標普500指數達到了暫時的日內高位,儘管當年歷史高位是在五個月後的8月份。2006年開始了類似的增長,並在2007年7月達到頂峰,比市場早三個月。而2008年金融海嘯,孖展在2009年2月達到谷底,當月市場也觸底反彈。然後又開始了另一個重要的增長周期。最近,COVID-19疫情爆發後,我們看到了類似的增長,保證金借貸在2021年10月達到頂峰,比市場的歷史高點早了兩個月。

Photo from BusinessFocus

Photo from BusinessFocus

而孖展的減少是不難理解,因為融資的利率大升,例如某一間美資的證券公司客的的閒置資金美元已經去到4.5%。大家留意,近日美股的上升跟孖展的數量是背馳,但如上文提及,2007年7月孖展的結餘達到頂峰,比市場早三個月。而2008年金融海嘯,孖展在2009年2月達到谷底,當月市場也觸底反彈,但是目前的孖展的走勢仍然向下,那麼股市的背馳是否高處不勝寒?

經典電視劇大時代中,陳萬賢給丁蟹的訓話:全死光了,就你沒死。這本來是陳萬賢挖苦丁蟹的話,歪打正著,還押中股災,成了一夜暴富。其實港股已死,美國是不是牛市不重要,重要的是你未死。潮起潮落,幾多沉浮。股市里每天都有神話,每天也都有神話破滅。由鬱金香狂熱,南海泡沫事件,到2003年沙士股市及樓市下跌,2007年大牛市,到剛剛2021年年初股市大牛。每一次大家在泡沫的時間,定必大叫牛市不死。其實牛市的時候散戶會愈來愈牛,熊市的時間會愈來愈淡。但更有趣的是信奉價值投資的投資者,別人恐懼我貪婪掛在嘴邊,但是最後別人恐懼我更恐慌。

大時代陳萬賢又跟丁蟹說:「當大家買跌的時候,你一定要買升」,「股票之道在於人棄我取」。所以港股死不死不重要,重要是你死了沒有,及你有無贏錢。大時代中丁蟹不是股市下跌,也不會沽期指而一夜暴富。所以升跌也有他機會,最重要是股市開。

但是我反問如果港股已死,那麼樓市呢? 當然以上的指標都是有延遲,但是周期分析是領先。如果經濟周期存在,一個人的一生中所能獲得的機會,理論上來講只有三次。在香港近三十年,對於中產來說起碼有兩個大的周期,第一個是2003年沙士,第二個是2008年金融海嘯。可惜我們遇到的是康得拉季耶夫理論的一個全新周期。每次財富轉移之前必是很多人死去,下一個財富轉移你如何把握?2020年庚子年只是為了之後十年開局,「如果你在下一個週期來之前,做錯決定,你在下一個週期來到的時間無運行。」所以如小龍一直所講未來一至兩年是關鍵,亦是我想復辨線下活動的原因。

江恩小龍

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。