【龔成專欄】東江水獨市生意收入穩定 粵海投資收息之選 可分注收集

【引言】現時股市波動,不少股民都心儀回報穩定、定期派息的股票。財經書籍作者兼股評人龔成認為,擁東江水「獨市生意」的粵海投資(0270.hk)是一間平穩增長及有長線投資價值的公司。它股息不差,而且「賣東江水」收入穩定,現價合理。投資者若想投資粵海,可以分注買入。龔成認為此股票中短期股價未必強,但長遠會慢慢好轉。惟投資者要留意這企業始終增長力不算太強。因此會較適合著重收息及基本增長力的投資者。

【收息平穩增長股粵海投資】

粵海投資有限公司

GUANGDONG INVESTMENT LTD.

股票代號:0270

市盈率:16倍

每股盈利:$0.69

市值:$760億

業務類別:水務供應

集團主席:侯外林

主要股東:廣東粵海控股(56.5%)

5年業績

年度:2016/2017/2018/2019/2020

收益(億):105/122/134/167/232

毛利(億):68.8/71.8/76.7/87.6/93.8

盈利(億):42.1/56.9/50.2/50.4/45.1

每股盈利:0.67/0.88/0.77/0.77/0.69

每股股息:0.42/0.49/0.54/0.58/0.59

毛利率:65.8/59.1/57.4/52.5/40.5

ROE:13.2/15.7/12.4/12.4/10.6

--企業簡介--

粵海投資(粵海)可說是一間綜合企業,當中包含不少公共事業的部分,水務供應部分為最大,而其中大部分為供應香港。粵海投資就是供應香港東江水的供應商,每隔數年都會與港府商討供水事宜。

粵海亦有其他業務,如物業持有及投資、酒店持有及營運、酒店管理及百貨營運、基建及能源項目投資等。收入來源的地區為中國及香港。

由於疫情等因素,影響了近年粵海部分業務的盈利表現,而水務部分影響則不算大。預期下年度整體盈利會開始好轉。

--業務分析--

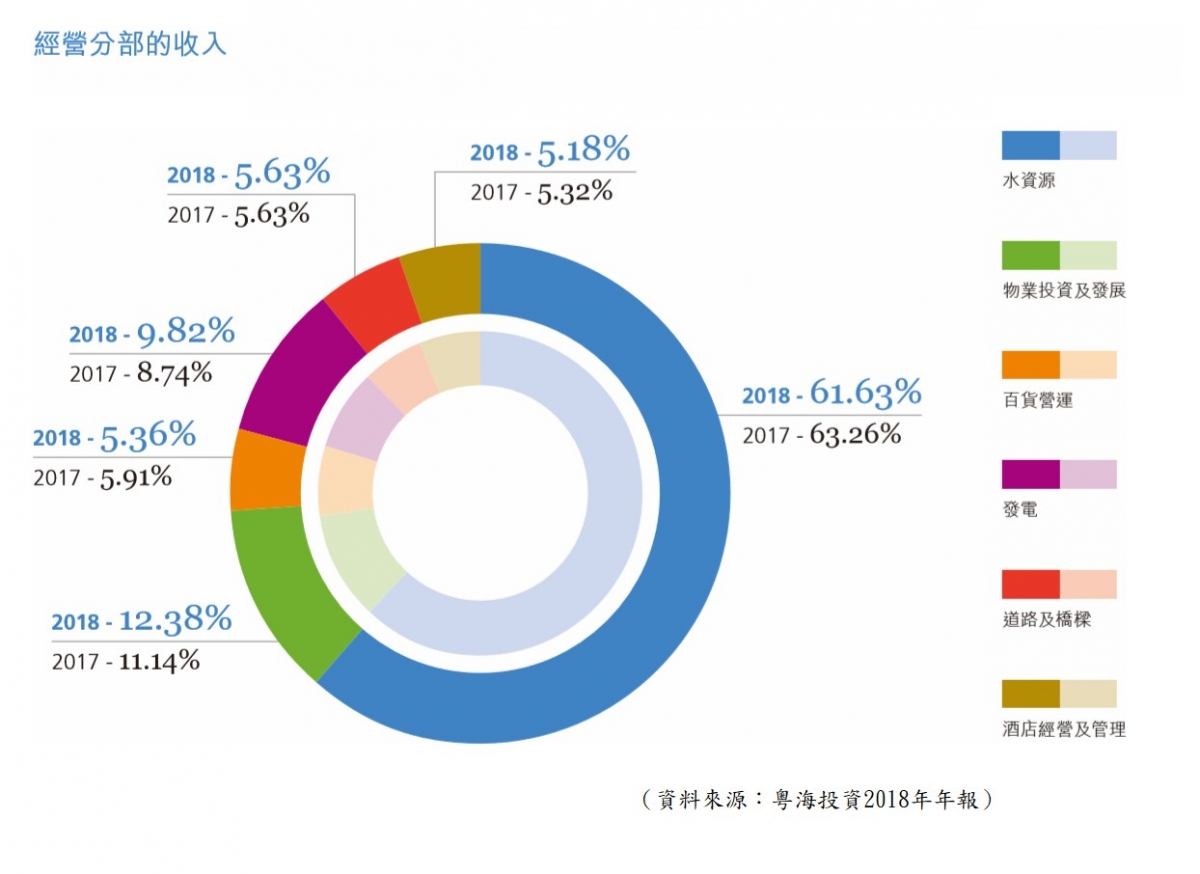

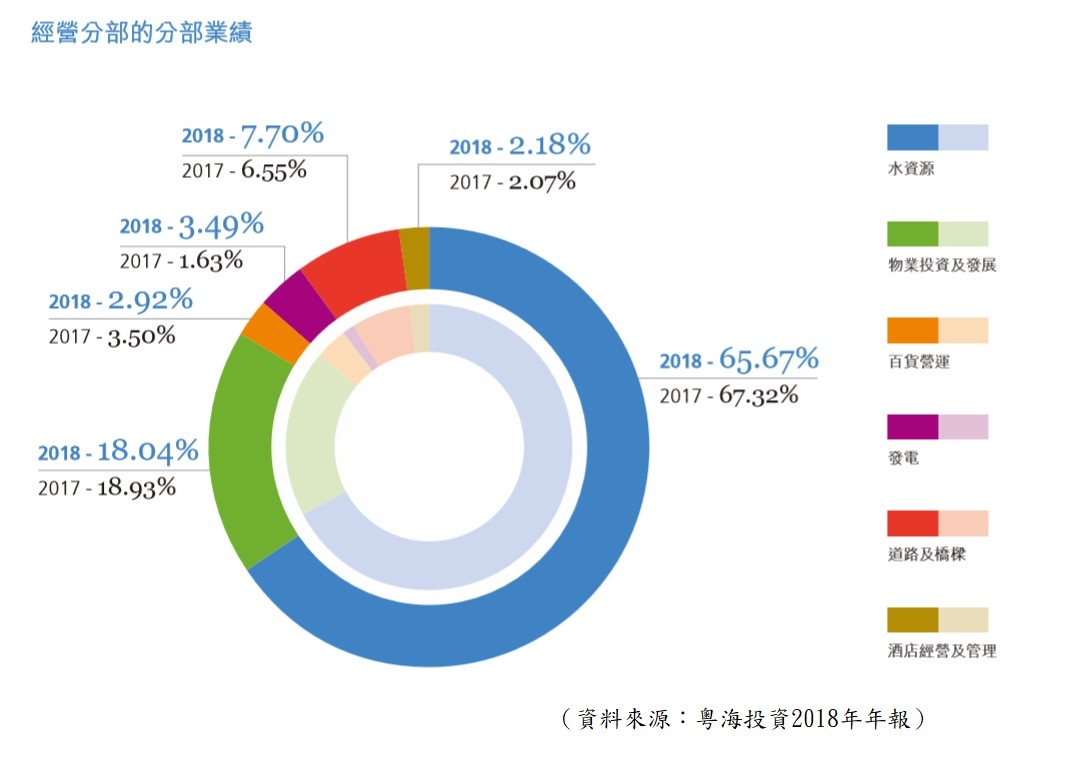

粵海大致可分為6 個部分:供水、物業投資、百貨、發電、道路橋樑、酒店經營,而當中供水部分為主要業務。然而粵海各部分所產生的盈利貢獻都有差異。

Photo from 【圖1】--經營分部收入

Photo from 【圖1】--經營分部收入

Photo from 【圖2】--經營分部業績

Photo from 【圖2】--經營分部業績

盈利貢獻方面,對其佔比較大的,主要是供水業務及物業業務,因此這會是分析的重點。由於部分的物業由聯營公司入賬,以致收入未必會全部反映在粵海的營業額之上,但這其實對粵海盈利有貢獻的。

--穩賺的供水業務--

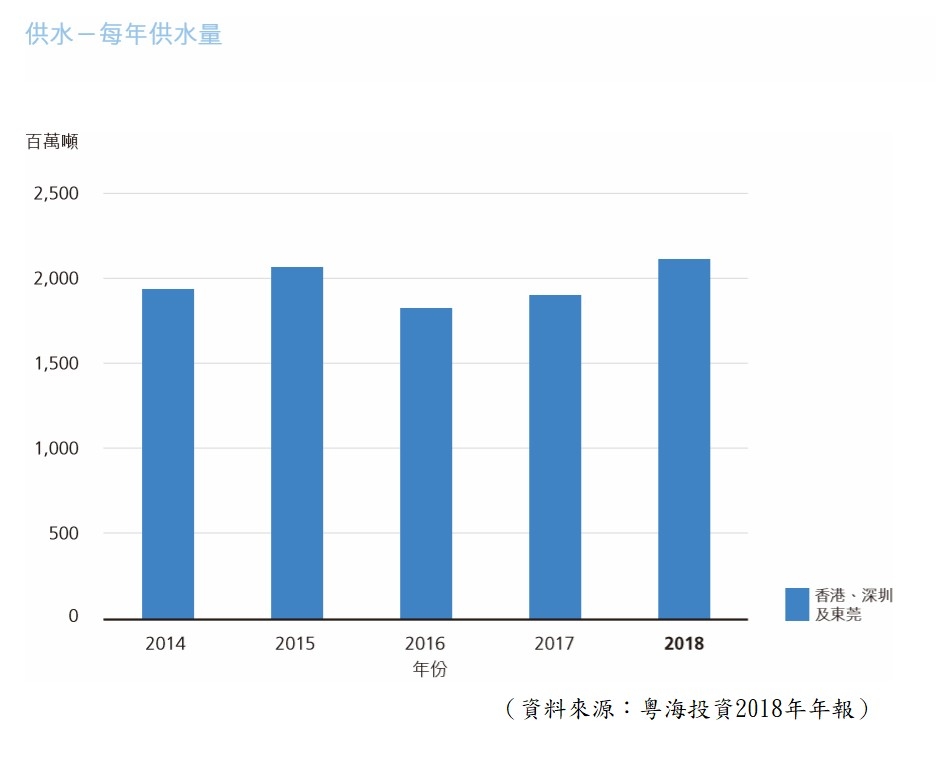

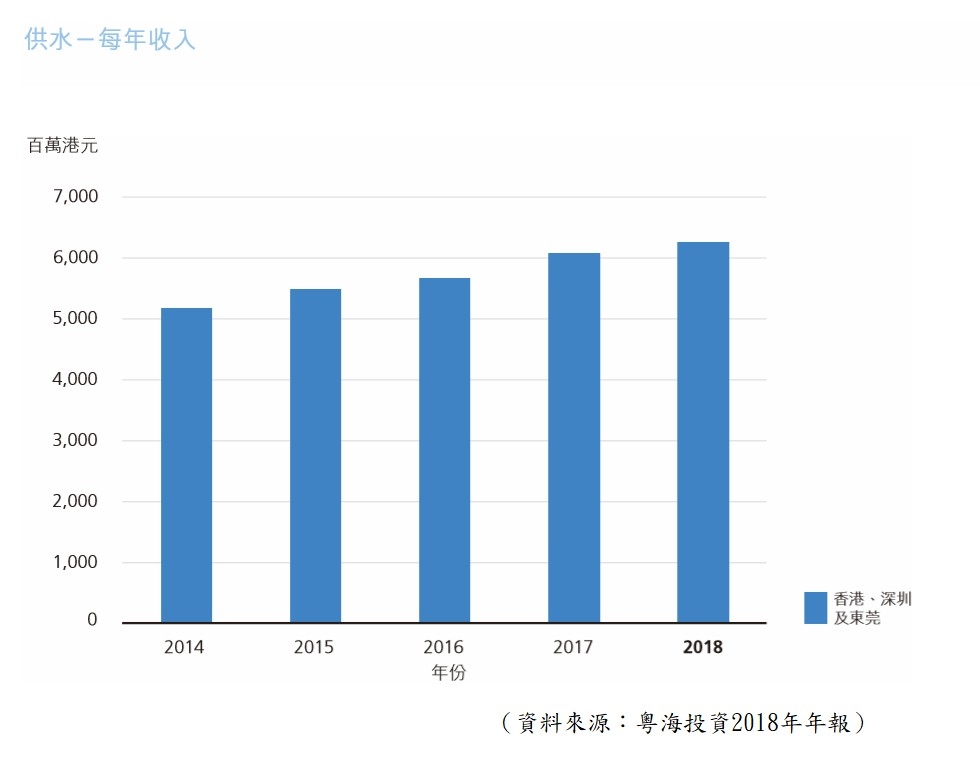

供水部分無論在收入及盈利方面,都是最大的貢獻部分,對粵海有相當的影響。而香港供水部分就佔粵海總收入約半,香港政府與廣東省政府每隔數年都會簽訂《東江水供水協議》,由於東江水對香港來說已是不可缺,因此對粵海而言,往後的生意亦會是相當穩定,同時可說是穩賺的業務。

Photo from 【圖3】--每年供水量

Photo from 【圖3】--每年供水量

Photo from 【圖4】--供水貢獻收入

Photo from 【圖4】--供水貢獻收入

回顧近幾年的供水量,雖然沒有甚麼增長,但由於售水的價格有所上升,因而帶動粵海供水部分中,收入每年都有一定的升幅,成為其增長的動力。同時這部分的毛利亦吸引,可說是穩賺的業務,模式簡單而吸引,就算往後的增長潛力有限,但憑價格的提升,已能有平穩的收入增長,絕對是吸引的項目。

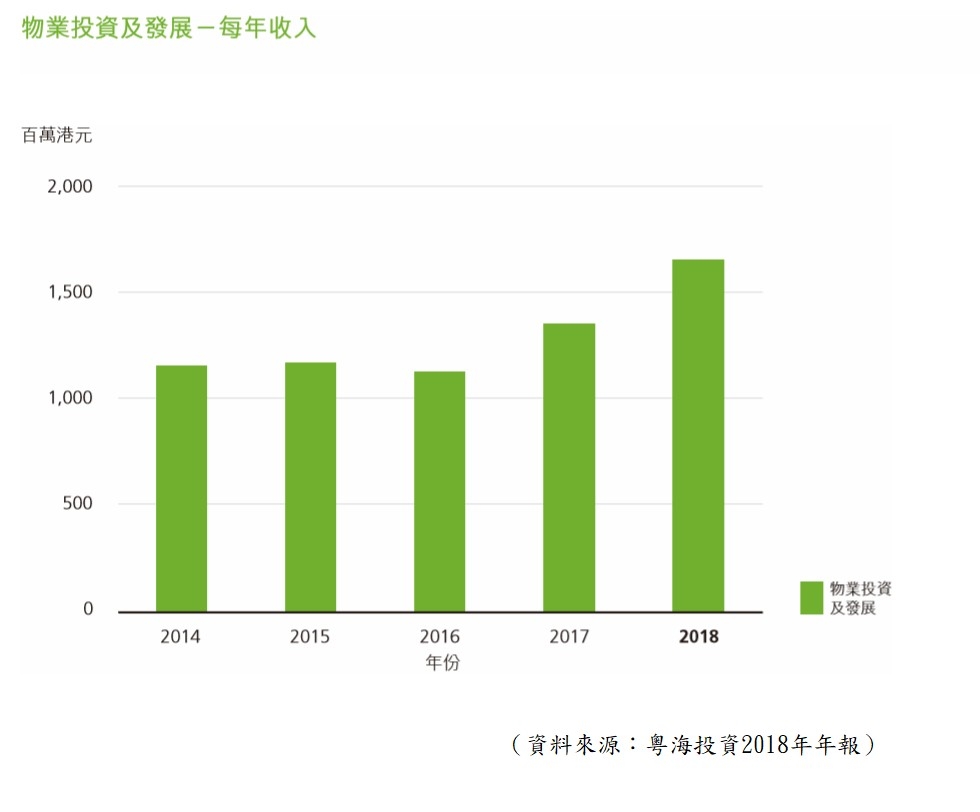

--物業投資及發展--

粵海另一主要部分是物業投資及發展,其收入每年均有穩定增長,內裡主要的貢獻來自租金,因此收入穩定。所持有的項目主要為天河城廣場、天津天河城購物中心、番禺萬博中央商務區項目,以及香港粵海投資大廈,均是優質的收租物業。不過,疫情因素會對這部分的業務,產生中短期情況,但長遠仍是正面。

從下圖中可見,其物業投資及發展部分的收入平穩增長。

Photo from 【圖5】--物業發展及投資的每年收入

Photo from 【圖5】--物業發展及投資的每年收入

--總體業務分析--

粵海整體的營業額其實不錯,由於業務多為公共事業,因此業務穩定,令過往的生意呈穩定增長形態。雖然增長不算高速,但勝在穩定,而主要貢獻的水務及物業收租,均是穩定的業務。

至於盈利方面,增長同樣理想,由於其業務特性,價格提升方面有較大的自主能力,而在營業額增加同時,成本沒有明顯增加,造就增長的淨利率。另外,由於2017年有較大額的特殊收益,令盈利數字拉高。

盈利增長其中一個動力來源是物業部分的租金收入,近年租金在國內及香港均有上升,帶動其整體向好,往後則相信會較溫和,故將來的盈利將趨較平穩式的增長。另外,由於盈利包含物業重估數字,因此令盈利數字略有波動,

在股本回報率(ROE)方面,粵海算是不過不失,平均約13% 水平,不過有小部分由於物業重估帶動。以公共事業來說算是理想,再投資回報算是不錯,兩個主要的盈利貢獻業務水務及物業租務,不止收入貢獻穩定,而且賺錢能力近幾年不斷上升,從而帶動回報率上升。

--投資策略--

綜合而言,粵海有一定質素,擁有穩定的業務,水務部分是其主要的盈利來源,這個水務系統就像一條會生錢的水喉一樣,是不可多得的優質資產。而物業發展部分持續產生租金收入,亦是不錯的部分,將來仍能持續產生穩定的回報。

反而其他業務如百貨營運及酒店經營,就顯得比較遜色,加上所佔部分不多,暫時不會對此有期望,同時由於中短期因素,將會對這企業造成短期股價影響。

整體來說,預期此企業仍會增長,但就偏向平穩,算是中性偏好,有一定的優質程度,有長線投資的價值。

雖然此股內裡的資產優質,但增長不會太快,只能平穩,股息都不差,同時長遠保持增長,故持有作長期平穩增長的資產,以及等漸增的股息,粵海有這個條件。

現價合理,可以分注投資,中短期股價未必強,但長遠會慢慢好轉,但要留意,這企業始終增長力不算好強。因此,會適合著重收息,及基本增長力的投資者。

(本人為證券業持牌人士,未持有上述股票)

===============================================

龔成老師簡介

‧ 暢銷書《股票勝經》、《選股勝經》、《年報勝經》、《50優質潛力股》、《50穩健收息股》、《50值博倍升股》、《大富翁致富藍圖》、《80後百萬富翁》、《80後2百萬富翁》、《80後3百萬富翁》、《財務自由行》作者

‧ 理財真人Show節目擔任致富教練

‧ 曾接受多個傳媒訪問

‧ 過往於銀行從事投資相關工作多年

‧ 曾在萬多元月薪狀態下,憑股票累積數百萬財富

‧ 於網上分享投資心得,瀏覽量過百萬,為人氣博客,解答網友理財問題逾20,000條

‧ 專欄作家

‧ 證券業持牌人士

‧ 股票課程導師,學生人數逾4,000人

‧ 過往10年投資成績,過半能獲利超過1倍以上

Facebook專頁「龔成」粉絲人數超過200,000人

若然你有問題想向龔成老師發問,可在龔成的fb專頁中(www.facebook.com/80shing)inbox龔成。

===============================================

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。