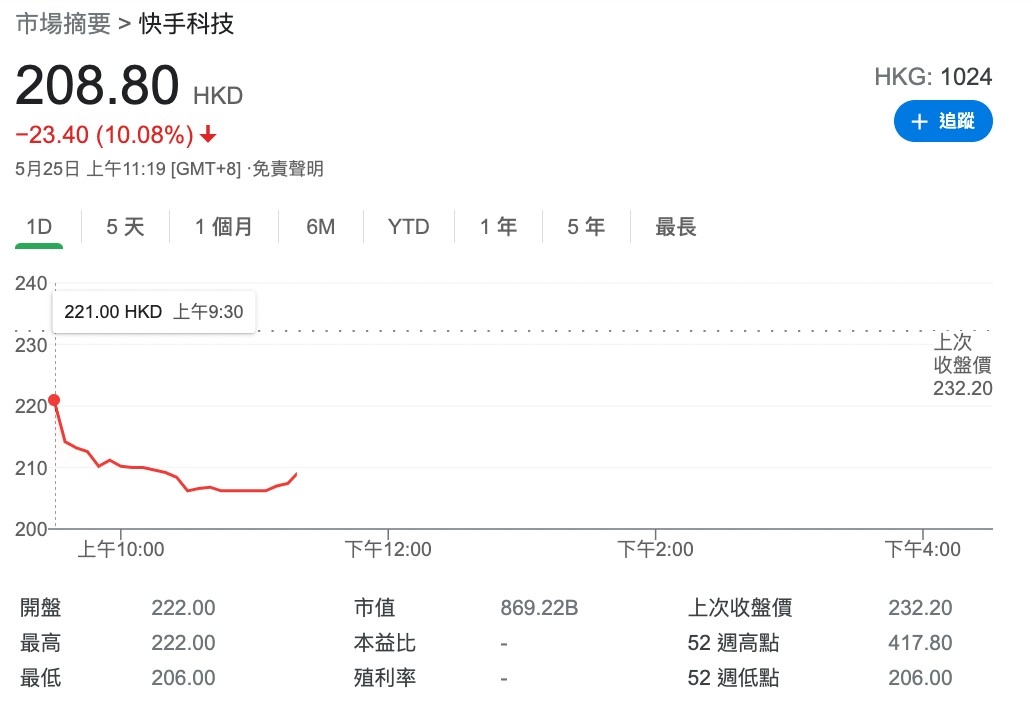

快手季度虧蝕擴大13%每日燒錢半億 股價逆市急挫一成 券商紛調低目標價

市值近萬億的中概科網股「快手科技(1024)」昨收市後公布今年首季業績,雖然收入及「日活躍用戶」按年分上升37%及17%,達到170億人民幣及2.953億人,但其拿手「本業」即直播收入卻大減19.5%至73億人民幣,經調整季度虧損更上升13%至49.2億元,等如平均每天「燒錢」近半億人民幣。受業績遜預期的影響,快手今早開市後逆市急跌逾一成,股價曾低見206元,有股評人亦指業績令人失望,料股價中短期會繼續受壓。

截正今午,快手股價最低曾跌至206元,即較上日收市價232.2元下跌11.3%。七大券商則先後把買快手的目標價下調至288.4元及400元不等,目標價跌幅介乎7.4%至19.6%。即使是最看好快手的「瑞銀」,亦把其目標價由432元下調至400元;看得最淡的是中銀國際,它把快手的目標價由358.9元大削19.6%至288.4元,但七券商仍維持買入或增持快手的投資評級。

快手今年初以115元招股價在本港上市時,首天掛牌日股價曾暴升1.6倍至300元,股價後曾創出417.8元的最高峰,惟之後股價反覆向下,過去3個月已累跌近3成。不少中港股民昨均對業績感失望,並特別關注快手直播業務收入的減少,憂今日股價會崩盤,蟹民則擔心股價短期內更難「見家鄉」。

財經書籍作者兼股評人龔成認為,這份業績頗差,虧損數字頗大,當然當中存在會計上的因素,但即使撇除這因素,營運上的虧蝕仍頗「肉酸」,快手中短期股價料會受壓,或進一步下跌,故暫時仍不是入市的時候,若想小注入市,也必須耐心等候股價回升。但龔成強調,快手其實是一個「好勁的直播平台」,業務有質素,也有穩定的用戶群,故長遠發展屬正面,但中短期則有虧蝕「燒銀紙」等問題。他估計可能要到2023年快手業績才有顯著改善。故假若持有蟹貨太多的股民,龔成建議考慮減磅。

Photo from 股評人龔成指快手科技首季業績令人失望,估計它中短期股價會受壓。

Photo from 股評人龔成指快手科技首季業績令人失望,估計它中短期股價會受壓。

股評人龔成認為小米比快手更值得投資

昨有股民留言指快手市值近一萬億,這份業績實在差強人意,故認為業務紮實及有盈利的小米會更值得投資。龔成亦認同這看法,他指現時中國科技股之中,小米較為值得投資。

本身持有小量快手股票的「知識蒸餾所的投資筆記」亦在網上發帖,指快手今年首季業績收入同比增長37%看似不錯,但收入環比卻下降了6%。最令人擔心的是線上營銷服務環比零增長,而包括了電商收入的其他更環比下降了29%。雖然他認同環比收入下降當中存在季節性因素,但對於快速增長的業務來說,這份業績「有點令人失望」。他又認為,快手欲大力發展「供應鏈改造」業務的做法不太理想,因並非其「拿手」業務。

有份調低快手目標價的券商「美銀」認為,快手首季收入符預期,但基於其進取的投資,因此決定下調快手目標價至303元,相當於2023財政年度預測市盈率約48倍。瑞銀指,快手毛利率低及市場銷售支出較高,加上直播收入遜於預期,料市場對季度業績反應好壞參半,會留意其毛利率走勢。野村稱,若將快手與抖音比較,抖音的增長動力明顯較強,令快手與抖音在旗艦apps的差距,無論在花費時間或日活躍用戶(DAU)均在近月不斷擴大,故將會繼續關注快手與抖音之間的競爭。

據快手科技(1024)昨日收市後公佈的季度業績,今年首季收入與去年同期比較上升37%至170億元(人民幣,下同),期內虧蝕較去年同期更暴升近9成至577.5億元的驚人數字。不過公司解釋,這是因為「可轉換可贖回優先股公允價值變動」的影響所致,若扣除這因素,季度經調整虧損淨額為49.2億元,但亦較去年同期的43.4億元增加了13.2%。記者以首季有90天計算,即快手平均每天虧蝕超過5000萬元人民幣。

Photo from 快手一直擅長直播業務,但今年首季直播收入卻減少了兩成,引起股民關注。

Photo from 快手一直擅長直播業務,但今年首季直播收入卻減少了兩成,引起股民關注。

快手管理層則強調公司業務增長理想,例如快手首季的平均日活躍用戶(DAU)為2.953億,按年增長17%,按季則增長9%,每位日活躍用戶日均使用時長增至99.3分鐘,較去年同期多14.1分鐘。平均月活躍用戶(MAU)則按年升5%至5.2億。另外快手首季的電商交易總額達1,186億元,按年增近2.2倍。此外,騰訊及快手近日奪得東京奧運以及北京冬奧的轉播權。

快手首季直播收入減少2成跌至72.5億人民幣

快手指出,儘管今年首季度傳統上被認為是廣告行業淡季,但集團線上營銷服務收入仍按年增長161.5%至86億元,對總收入的貢獻首次超過50%。不過據季度報告,同一季度快手直播收入為72.5億元,按年下跌19%,故直播收入對集團的收入貢獻已失去「一哥」地位,少於「線上營銷服務」。

對於直播業務收入減少近兩成,快手解釋這是主要是因為直播平均月付費用戶由2020年同期的6,700萬減少至2021年第一季度的5,240萬。

至於不少人一直關注的龐大「推廣費」開支,季度報告則披露,快手銷售及營銷開支由2020年同期的81億元增加44%至2021年第一季度的117億元,主要是由於推廣及廣告開支增加所致。換言之,「推廣費」開支不減反增。

Text by BusinessFocus Editorial