【BF專欄】投資不忘初心

每次有朋友問我投資建議的時候,我總是強調一定要有配置。不同的錢,要有不同的目標。應急備用金,就是用來應急的;家庭保險,就是用來萬一發生不幸的事情,換一些財務補償的;長期帳戶,就是用來長期穩定地增長的;投機帳戶,就是用來博高風險收益的。

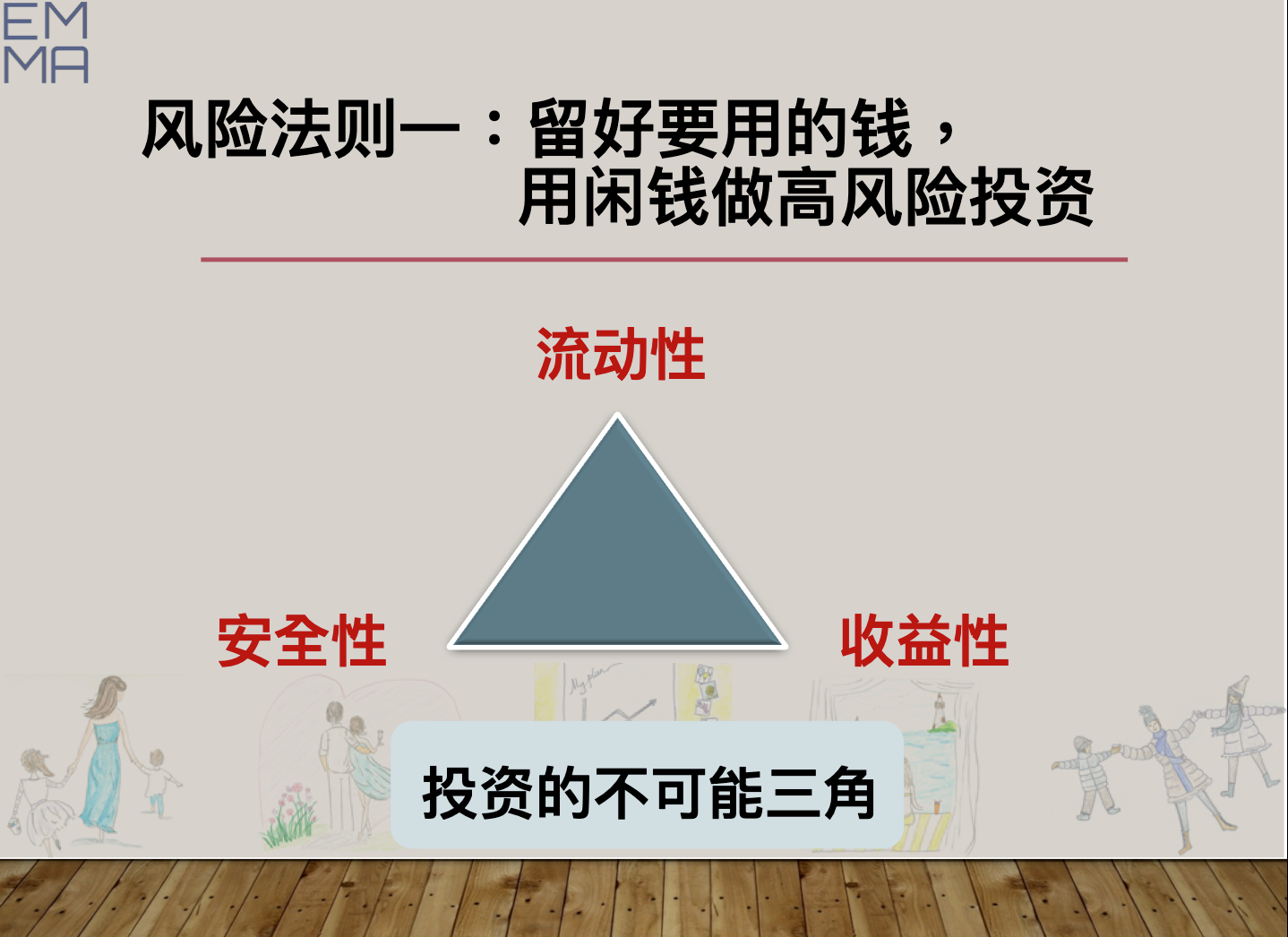

由於存在“投資的不可能三角”定律,即流動性、安全性和收益性,不可能同時存在。你想要什麼,就一定要適當放棄一些其他的。應急備用金,因為隨時可能需要動用,所以,流動性和安全性要好。需要的時候,隨時可以提取,也不會因為虧損,變少了、甚至沒了。那麼,你就必須放棄另外一角——收益性。應急備用金,不用留太多,3-6個月的生活費就可以了。

保險不是用來賺錢的,而保險公司是商業機構,是一定要賺錢的。把保險當做一項投資,是這年來,很多人最大的認知誤區。買保險,是一種交換。你提前支付保險費,保險公司在你發生財務風險的時候,提供財務補助。想通了這一點,保險就是很好的產品。

為退休金、兒女教育等儲蓄投資的長期帳戶,非常重要,需要很穩,也就是安全性,不能存著存著,錢被跑路了。我們知道收益越高,風險也就越高。所以,為了安全性,我們不能投資高收益性的產品。但是,因為我們幾十年後,要依賴這筆錢,就需要這筆錢保留足夠的購買力,所以,又需要一定的收益性,至少要能跑贏通脹。安全性和中等收益性有了,根據投資不可能三角的原則,就必須放棄流動性。這筆錢,你就必須有長期投資、不取出來的打算,依靠長期性,來拉高收益率。

近期要用的、未來要用的,萬一出事補償的錢都留下來了,剩下的錢,你就可以去冒一些高風險,來換取高收益了。這個帳戶瞄準的就是收益性,適當擁有流動性,而放棄了安全性。

這四種錢的配置,就是標準普爾家庭資產配置方法,應急備用金、保險、投機帳戶、長期投資帳戶,各占你總投資資產的10%、20%、30%和40%。

很多人,剛開始配置的時候,都明白這些道理。可是,過一段時間後,就又開始混亂起來:應急備用金,就買餘額寶、貨幣基金?這收益實在太低啦!人家買股票、買基金,收益高好多倍呢。看著別人的收益眼紅,心亂亂的,也拿了應急備用金出來投資股票。結果,市場不好,跌了一些。另外一邊,你又突然急著要用錢。沒辦法,只好斬倉,把浮虧變成了實虧。

保險,除了保障,有一些還能收投資分紅,老了有養老金呢。長期穩定增長的產品,增長得實在太慢了,不如跟著人家去炒股、買私募產品收益來得高。投機帳戶,收益這麼好,我再多投入一些吧,反正最近也沒什麼大錢要用,應急備用金可以少一點......

一混亂,就忘了當初配置的初心。忘了投資理財的目的是為了家庭的財務在人一輩子的長度中更穩健,而只想著賺越多越好,收益越高越好。我們理財,先要穩,才去想贏。否則,人生路這麼漫長,就算你現在很賺錢,也不一定能守得住錢。希望大家都在投資路上,不忘初心,搭建好穩固的根基,穩步前進。

(本文經由博客艾瑪授權轉載,並同意BusinessFocus編輯文章與修訂標題。文章內容為博客個人意見,不代表本公司立場。)

Text & photos: 艾瑪