【保險陷阱】月薪1.7萬 月供1.2萬保險 連登仔買「投連險」入不敷支 疑誇大收入賺高回報

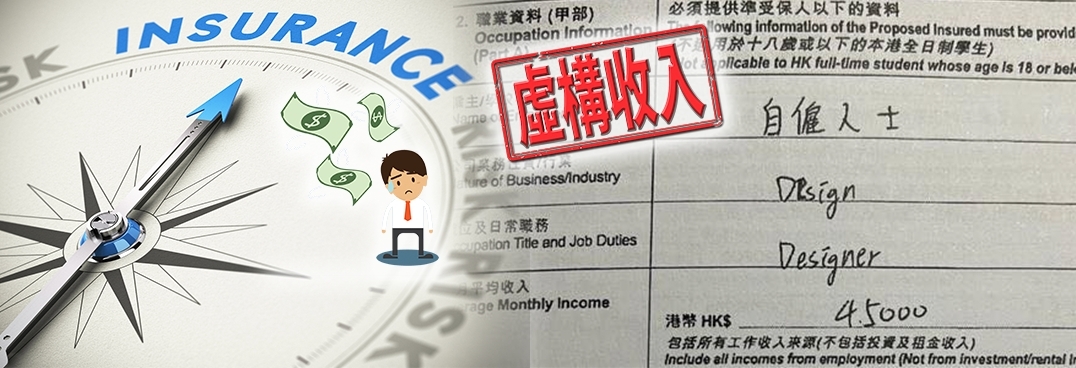

月薪7成竟要用來月供保險?有投訴人在網上討論區訴苦,指他大約去年初在康宏的保險經紀游說下,買下一份他根本供不起的投資相連壽險(投連險)。投訴人聲稱自己實質月入僅1.7萬元,但有人涉誇大他月入逾1.5倍至4.5萬元,令他可以購買一份每月供款額高達1.2萬元的投連險。但此保險每月供款佔他真正收入7成,令他入不敷支。但事主稱假若現時斷供會損失已供的6成本金,即損失逾十萬元,遂感進兩難。

Photo from BusinessFocus

Photo from BusinessFocus

不少網民留言指若事件屬實,涉事保險經紀做法無良,因事主不可能拿出7成月薪買保險,事件中有人疑失德,故勸事主應盡快向保監局投訴以求減少損失;但亦有人懷疑事件是否另有內情,尤其是質疑事主與保險經紀是否有特殊的利益關係,又或是貪圖特高的保險投資回報率,否則沒可能答應買如此巨額的保險。

有財經界人士直指,指若虛構客人收入一事屬實,涉事保險經紀做法既不誠實亦不時持正,未有以客人最佳利益為先,很可能違反了保險業的專業操守及業內守則。故若苦主向保監局投訴,有機會勝訴。事件亦令人關注保險公司受保時,有否按指引查核投保人的收入證明。

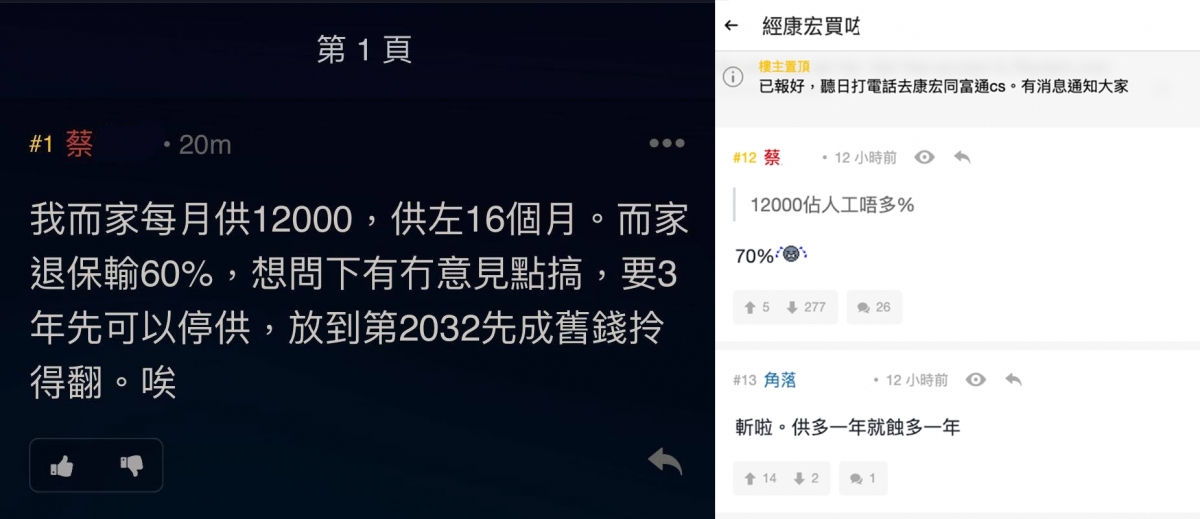

今次爭議的受害人自稱姓蔡,他在連登討論區發帖,聲稱自己月入僅1.7萬元,但由於經不起康宏保險經紀的游說,早前(疑似是去年1月)錯誤地買了一份投資相連壽險。該保險每月要供1.2萬元,即是佔了他月入高達7成,令他入不敷支,難以支撐。但他指自己已供款16個月,若「現時退保要輸6成」、假若供滿3年後才退保則輸48%、設若供滿3年後停供,則可靜待至2032年取回整筆錢。

Photo from BusinessFocus

Photo from BusinessFocus

故苦主急問網友意見,他應該是即時斷供,還是供滿3年後靜候至2032年取回現金?部分網民對他遭遇表同情,認為保險經紀若為開單而不顧事主的供款能力是太過分;但亦有質疑事件是否令有內情,例如事主與保險經紀是否有特殊的關係或金錢轇轕。

有網友則嘗試計數,指事主現在即時斷供或較著數,因若即時斷供,16個月的月供總額乘以60% (12000 x 16 X 0.6 ),損失總額僅為11.5萬元;但假若堅持續供至滿3年才斷供即時取回現金,因損失比率仍達48%,故損失總額高達20.7萬元(12000 X 36 X 0.48)。不過亦有網民反對斷供,理由是若苦主月入僅1.7萬元屬實,按一般指引,保險經紀不可以說他買月供1.2萬元的投資相連保險,經紀的做法涉違指引。故網民鼓勵苦主盡快向保監局投訴,料有機會追回本金,這做法遠勝於斷供。

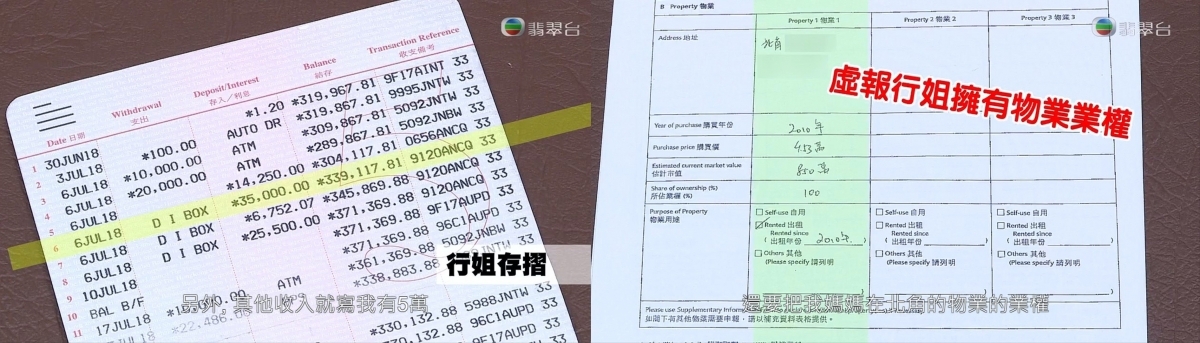

苦主其後貼出撮圖,顯示在保單表格上,有人涉把他形容為自僱Designer(設計師),聲稱每月平均收入高達4.5萬元。苦主聲稱有人誇大其收入以求促成保單,故已決定向保監局投訴,希望最終能全額取回血汗錢。

Photo from BusinessFocus

Photo from BusinessFocus

投連險(投資相連壽險)近年投訴不絕,理由是它供款大、投資回報低,若在投保首二、三年選擇斷保,更往往只能取回僅3至4成供款額,惹來大量投訴,保監局早有意加強監管。去年11月,有報道指保監局將有新規定出台,新規定會加強保障部份以及退保安排,當中會訂明身故賠償下限為已繳保費的1.5倍。

另有報道則指,證監會已就投資相連壽險計劃的審批程序發出附加指引,就保險公司對中介人發放佣金的酬勞架構方面,保監局建議應分期發放,例如最少分五年或按供款年期發放,以加強對投保人的保障。

BusinessFocus已就事件向保監局及康宏作出電郵查詢,康宏至截稿前暫未獲回覆。

保監局發言人回應指,不會評論與個別保險公司或中介人有關的投訴情況。但根據《銷售投資相連壽險計劃產品指引》(指引26),保險公司和中介人應為客戶進行充足的合適性評估,包括完成《財務需要分析》以評估客戶的需要、財務狀況及支付保費的能力和意願;協助客戶填妥《風險承擔能力問卷》以評估其投資風險偏好;以及向客戶解釋《重要資料聲明書》和《申請人說明書》內有關產品風險、費用、收費結構、合適性等內容。《財務需要分析指引》(指引30)亦訂明,在評估客戶支付保費的能力及意願時,必須適當考慮客戶的資金來源,以確保客戶可負擔產品在整個保單繳付期內的保費。保險公司在一般情況下,不應接受在負擔能力方面存在錯配的申請。

根據《保險業條例》(第41章), 持牌保險中介人在進行受規管活動時,其行事須誠實、公平、符合投保人的最佳利益,並處事持正。《持牌保險經紀操守守則》亦要求持牌保險經紀應: (i) 把客戶的利益放在所有其他考慮之前; (ii) 公平對待客戶;及 (iii) 考慮到客戶的利益而向其客戶提供合適、公正及客觀的意見。

此外,《保險業條例》又訂明,持牌保險中介人在進行受規管活動時,須顧及投保人的特定情況,以確保該活動對投保人屬適當。《持牌保險經紀操守守則》亦要求保險經紀應就客戶情況進行適當的合適性評估,以確保獲得足夠資料,並根據該等資料向客戶提供受規管意見。

投保人則應應留意投連壽險的人壽保障額度,產品亦有機會涉及高風險投資,當投資表現欠佳時,戶口價值有機會下跌,甚至低於已繳保費。投保人亦應了解保單的各項收費,例如保險成本、退保費用、行政費用和轉換投資選項費用等,以及在選擇投資選項時,查核相關基金的背景、特性、風險和收費等。

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。