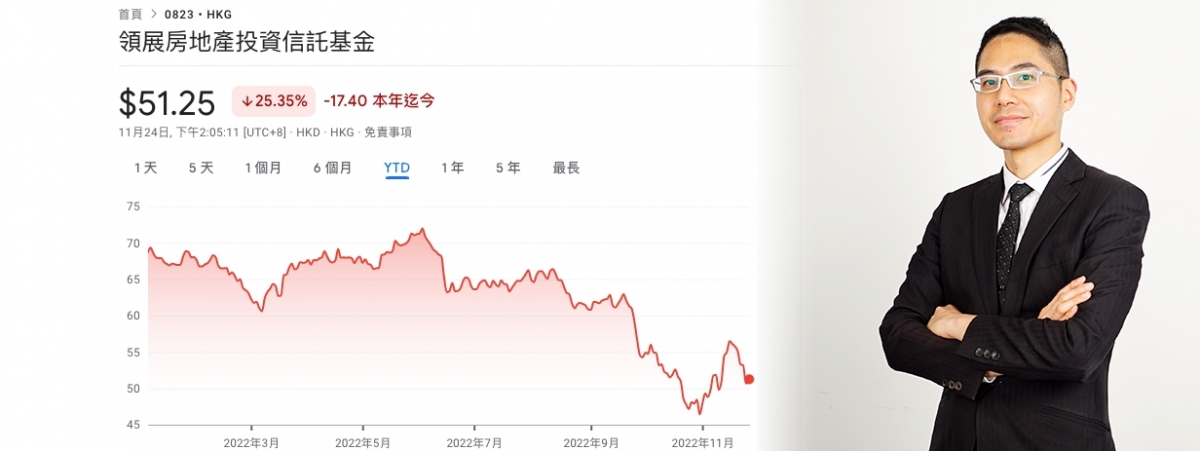

領展6連跌 撲水推33億可換股債券 息率達4.5厘 認購與否要睇一關鍵因素

加息潮下連巨企也要撲水。不少股民視作收息股的房託基金(REIT)「領展(0823)」疑為增加流動資金及維持派息率,日前宣布發總值33億的可換股債券(Convertible Bond),5年期定息高達4.5厘,令人關注領展是否「手緊」致被迫高息發債。領展股價遂一度6連跌,6個交易日內累跌7.7%,今日才稍反彈1.9%至51.6元收市。有股評人認為,領展屬穩定的房託基金,有實力的投資者可考慮買入其可換股債券收息;此外若領展未來兩日股價能穩守在50元以上,領展的蟹民也毋須急於沽股止蝕。但假若投資者認為美國及香港加息潮持續,致美債息率可能遠超於領展的可換股債券,那便不宜買新債券,以免巨額資金被鎖住長達5年。長遠來說,散戶也須留意領展或因資金短缺而減少派發股息的可能性。

Photo from BusinessFocus

Photo from BusinessFocus

不過,散戶若想買領展上述的高息可換股債也不容易,因消息指入場費高達200萬元,很可能只有大戶及專業投資者可參與。據報道,領展最新的5年期可換股債券每年派息4次,息率4.5厘,故若買入一手200萬債券,每季可收息2.25萬港元。成功買入此債券人士,尚有一個額外獲利的機會,因由明年1月22日起,投資者有權以61.92元的價錢把債券轉換為領展的股票(較領展今日收市價有2成溢價),故假若屆時領展股價遠高於61.92元,投資者便可把債券轉換成股票後再出售賺差價。惟投資者必須留意,任何公司發行的債券理論上均有違約風險,故投資必須量力而為。

Photo from BusinessFocus

Photo from BusinessFocus

領展於日前宣布,為補充資金來源及再融資所需,加上考慮到市場情况及財務狀况後,決定向最少6名獨立第三方發行5年期總值33億元有擔保可轉換債券(可換股債券),換股價為61.92元。若全數換股,會發行最多5329.45萬領展的新股。今次發債息率為年息4.5厘,比其中期業績顯示平均財務成本比率2.5%為高,亦為該集團多次發債以來票據息率最高的一次。據資料,領展在2018年曾發行40億元年息率1.6厘的可換股債券,轉換價109.39元;故若與今次發的新債比較,新債不單息率較舊債高1.8倍(4.5厘),而且轉換價也比舊債便宜43.4%,表示來說新債較為「抵買」。

相比起領展於2024年到期的5億美元票據的年息率3.6厘,以及2027年到期的5億港元票據的年息率3.55厘,今次新發行可換股債券息率同樣較為優秀,因派息高了接近1厘。不過要注意的是,截至今年9月30日止領展手上有683億元信貸融資,集團已取用了551億元。有報道指領展現手持現金結餘只有21億元,即使尚有132億元信貸融資未動用,但隨着明年3月底年結會有31億元的債務到期,因此今次發債,正好可用作補充資金。領展指出,完成發行可轉換債後所得資金,將用於現有債項再融資及一般企業用途所需。

總括而言,領展新發行債券有4.5厘固定利息,比現時5年期美國國債的收益率3.88厘為高,但低於1年期美國國債的4.75厘,更遜於現時本港一年期大額港元定期存款息率(已升穿5厘)。受訪股評人認為,領展前景仍可看好,但散戶要留心領展減派股息的可能性。

Photo from BusinessFocus

Photo from BusinessFocus

華盛証券分析師聶振邦表示,領展上次發債為2019年3月,當時本金規模為40億港元,較今次規模為33億元為高,故暫未見有支持資金不足的問題。此外此債券要到明年1月22日起才可換轉換為股票,故毋須太顧慮發債對領展股價構成短期沽壓。現時持有領展的散戶最重要是留意股價,若非連續兩個交易日見領展股價收低於48元,可繼續持有此股。若有意吸納,則可多看兩至三個交易日,未見收低於50.00元,便適合進場。聶坦言,今次發債息率高達4.5%,確是較以往為高,但投資者應留意今年已六度加息,合共加息3.75%,可見今次領展發債利率較高,料與美國持續加息有關,增幅尚算合理。

聶又提醒,雖然一年港元定期息率高於領展可換股債券,但定存意味未來一年內資金會被鎖定,難以套現或應急;反觀可換股債券則可在市場上出售,所以若以流動性來說,領展債券較定存更具吸引力。

凱基證券亞洲投資策略部主管溫傑則認為,領展宣佈發行可換股債券後股價偏軟,主要是因為市場認為4.5厘息反映了借貸成本的上行壓力,減派息的可能性亦隨之增加。如果投資者本身持有領展,溫建議暫時按兵不動,因領展在港的投資組合仍保持良好增長,而新收購的海外資產亦預期能帶來額外貢獻,目前為止未覺其基本面有明顯惡化。

可換股債券要付4.5厘息,比起過往當然算是高成本,但以領展總負債規模而言,是次發行的33億,只佔小部份,所以今次動作是正如領展行政總裁王國龍所指,是希望在持續加息的大環境下增加固定利率債務比例,可以算是風險控制的策略之一。在借貸成本增加的情況下,減派息是有可能,而事實上,部份大行早前已下調領展未來的每基金單位分派預測。

溫傑認為領展新債券是否值得認購,要視乎投資者對往後息口以及領展往後股價走勢的看法。倘若認為明年美國利率快將見頂,甚至開始減息,那麼投資於領展的可換股債券,就可以鎖定利潤;此外,若相信領展股價將可重回61.92元以上,那麼將來就可以用較便宜的價錢去換成股票,獲得額外盈利。但若遇上最壞情況,即是加息不斷,定期息率遠超於領展的可換股債券,而領展股價又未能升逾61.92以上,那麼便會浪費了投資者幾年的時間。

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。