聯儲局主宰美元走勢 人民幣疲弱拖累北亞貨幣

北亞與中國貿易往來日益密切,人民幣持續疲弱恐導致大多北亞貨幣在第4季度繼續落後南亞貨幣。亞洲貨幣價值相對不受美元走勢影響,美元强勢拐點,主要取決於聯儲局何時扭轉其鷹派立場。

Photo from BusinessFocus

Photo from BusinessFocus

港元是對沖强勢美元的最佳選擇

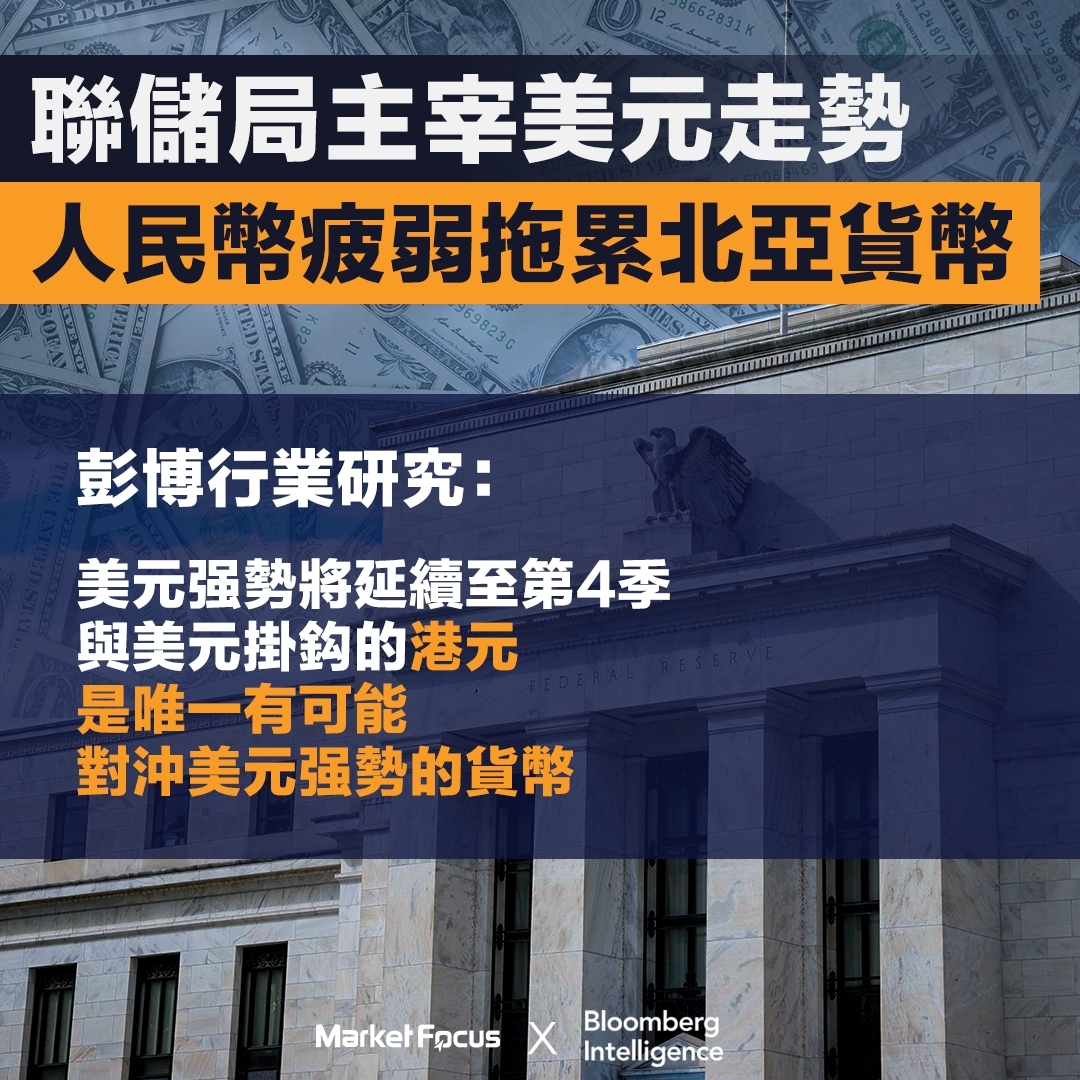

考慮到美元强勢或將延續至第4季度,與美元掛鈎的港元,是唯一有可能對沖美元整體强勢的貨幣。一旦外匯干預力度加大,香港本地利率的上升或將趕上甚至超過美國利率,從而支撐港元兌美元的匯率。除此以外,鑒於北亞與中國貿易往來更加密切,其他北亞貨幣表現或落後於南亞貨幣,因爲人民幣所面臨多重不利因素至少會持續至第4季度初。在南亞貨幣中,印尼盾一直是我們今年最看好的貨幣;但菲律賓比索和泰銖恐將受貿易逆差的不利影響。

Photo from BusinessFocus

Photo from BusinessFocus

第4季度亞洲外匯的相對價值法

鑒於市場現已消化聯儲局的鷹派加息路徑,如果美元整體强勢的拐點仍無法確定,投資者應採取基本面相對價值策略。我們認爲第4季度外匯主題和驅動因素不會出現重大變化,因此我們的大多亞洲外匯相對價值策略,均以一些第3季度盛行的主題爲基礎。

Photo from BusinessFocus

Photo from BusinessFocus

我們第3季度的4個亞洲外匯相對價值法中,已有2個經濟體系出現,而且我們亦將印度盧比兌印尼盾下行的主題延續至第4季度。同時,我們之前預測離岸人民幣和印尼盾這一組合將跑贏其他亞洲貨幣,這一主題亦將保持不變。

由於市場現已消化聯儲局的加息路徑,ICE美元指數(DXY)的飆升勢頭或將在第4季度放緩,下一個阻力位在116.80附近。但聯儲局可能不準備迅速放鬆貨幣政策,因此,美元指數的上行趨勢或不受影響。更重要的是,在地緣政治緊張局勢揮之不去的背景下,市場可能仍擔心全球經濟衰退風險,因此,風險情緒的改善可能只屬暫時。非美元貨幣恐怕難以在年底前實現可持續的反彈。

第3季度,隨市場最終接受並消化更加鷹派的聯儲局加息路徑,終端利率將會更高,而且利率將在更長時期內保持在高位,美元兌所有其他G10貨幣均會走强。

彭博行業研究

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。